har du et lån med Oakam lån? Eller overvejer du en? Hvis du er på udkig efter oplysninger om Oakam lån så denne artikel kan hjælpe dig.

Hvem er Oakham lån?

oakam lån ydes af Oakam Ltd. De er et britisk baseret privat aktieselskab beliggende i området. De har været i drift siden 2006.

virksomheden trådte i administration i februar 2019 og forelagde en frivillig virksomhedsordning i maj 2019 for at afslutte administrationen i juli 2019. De er i øjeblikket solvent og praktiserer.

Find din bedste gældsløsning

dette 4 spørgsmål gæld regnemaskine vil fortælle dig, hvis du er berettiget.

hvad er det samlede beløb for din gæld?

Hvad er nøglefunktionerne i oakams lån?

det er vigtigt at analysere nøglefunktionerne i et lån omhyggeligt, før du forpligter dig. Nedenfor er de kritiske detaljer i oakams standard personlige lån. (Oakam tilbyder også et stort Plus lån, som tillader højere lånebeløb og en længere tilbagebetalingsperiode).

APR

Minimum APR: 223%

maksimal APR: 1427.2%

minimum Apr for lånet annonceres til 223%, men dette er et bedste tilfælde. Afhængigt af dine individuelle forhold kan APR gå op til 1427.2%.

lånebeløb og tilbagebetalingsperiode

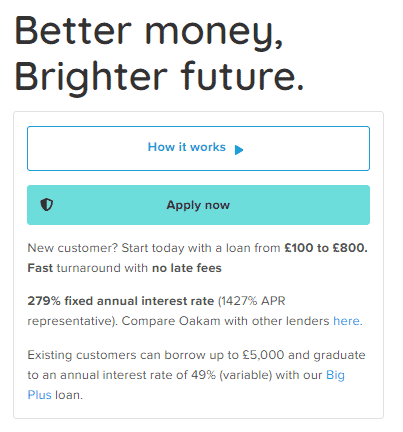

du kan låne mellem £100 – £1750

lånets tilbagebetalingsperiode kan være mellem 6-12 måneder.

eksempel

her er det repræsentative eksempel, de giver på deres hjemmeside:

- repræsentant APR: 1427,2% APR

- lånebeløb: LR 300

- rente: 279% (fast) p.a.

- Term: 6 måneder

- ugentlig tilbagebetaling: en tilbagebetaling af lr 17,06 og 25 ugentlige tilbagebetalinger af lr 21,66

- samlet beløb tilbagebetalingspligtig: kr 558,56

- samlede omkostninger: kr 258.56

gebyrer

der er ingen gebyrer involveret med oakam lån.

oplysninger korrekt fra 05/04/21 (Oakam)

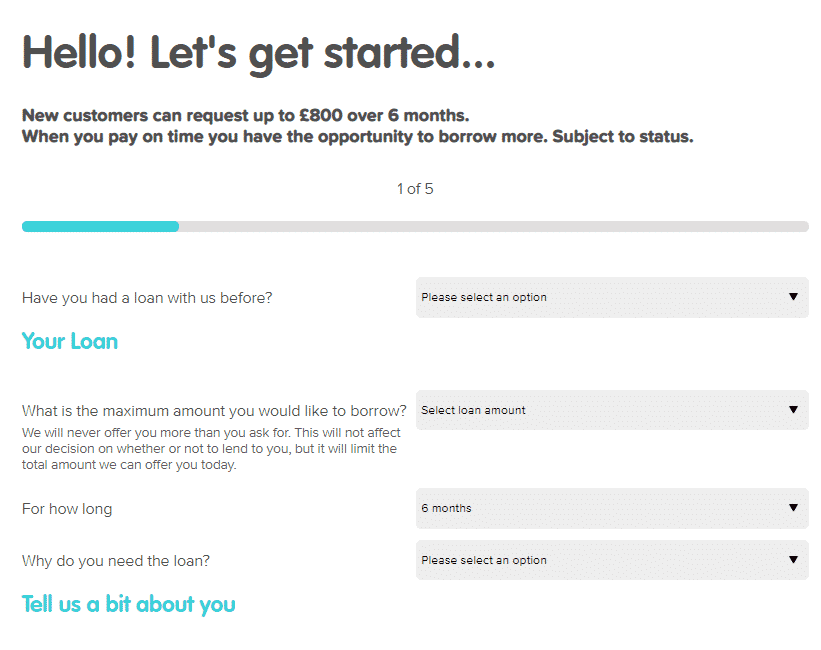

Hvordan ansøger jeg om et oakam-lån?

du kan ansøge om et oakam-lån online eller via deres app.

hvis accepteret, kan du modtage pengene samme dag, du ansøger.

vil jeg blive accepteret til et oakam-lån?

Oakam vil vurdere dig ud fra visse kriterier. Se om du kvalificerer dig:

- alder: 18 +

- Residency: UK resident i 6 + måneder

- boligejer/lejer: du behøver ikke at eje dit eget hjem

- indkomst: du skal opfylde indkomstkravet på kr400 pr.

- insolvens: Du må ikke være insolvent, men du kan have haft CCJs i fortiden

- Bank: du skal have en britisk bankkonto og kort for at kvalificere dig til dette lån.

information korrekt fra 05/04/21 (Oakam)

oakam anmeldelser

det er vigtigt at se, hvordan andre kunder har bedømt deres oplevelse med oakam. Se deres opdaterede anmeldelser på Trustpilot.

*oplysninger korrekt pr. 11/06/21 (TrustPilot)

Find din bedste gældsløsning

begynder al denne information at føles overvældende? Gå ikke i panik! Jeg har sammensat en 4 spørgsmål gæld regnemaskine, så du hurtigt og nemt kan finde den bedste løsning for dig. Besvar de fire spørgsmål nu.

mere om Oakam lån

oakam lån beskriver sig selv som en digital mikro-långiver hjælpe underbankede, overset, forbrugere på og op kredit stigen. Det er en af de nye race af finansiel teknologi (Fintech) virksomheder. Lånene er beregnet som kortfristet udlån til låntagere med høj risiko, så tiltrækker en meget høj APR. De tilbyder også et lift lån til større beløb med længere sigt låntagning. Ifølge oplysninger fra virksomheden er den typiske ÅOP for et liftlån 73,1%, mens det for det kortere oakam-lån er 1421%. Et kendetegn ved virksomheden er, at det markedsfører sine tjenester til ikke-engelsktalende låntagere.

nye love for Oakham lån

Financial Conduct Authority (FCA) har indført nye og forbedrede FCA regler for udlån.

lov #1: lånet skal være overkommeligt

FCA siger udtrykkeligt, at enhver britisk långiver ikke kan udstede en kreditaftale uden først at foretage en kreditværdighedskontrol.

dette indebærer at sikre, at du har råd til de månedlige afdrag ved at gennemgå din månedlige løn, gennemsnitlige udgifter og eksisterende gæld.

denne lov kræver også, at tilbagebetalingsplaner skal være bæredygtige. Derfor skal de nu vurdere din månedlige løn og ansvar som husleje, forsyningsselskaber, eksisterende lån osv.

hvis du ikke har råd til at holde op med månedlige afdrag, er långiver lovligt ikke lov til at tilbyde dig et lån.

lov #2: grænser for renter og afgifter

Financial Conduct Authority har indført et prisloft for at beskytte låntagere mod overdrevne gebyrer. Disse omfatter:

- en omkostningsloft på 0.8% om dagen på det lånte beløb-Dette inkluderer både renter og alle gebyrer.

- et loft på standardgebyrer på kurs 15 – efter en standardrente kan der stadig opkræves, men det må ikke overstige den oprindelige sats på 0,8% pr.

- et komplet omkostningsloft på 100% – du bør aldrig blive bedt om at tilbagebetale mere end 100% af de lånte penge.

disse grænser gælder for alle kreditaftaler, der har en rente på 100% eller mere, og som skal tilbagebetales fuldt ud eller væsentligt inden for et år.

yderligere regler trådte i kraft i maj 2017. De skal nu give oplysninger om deres produkter på en prissammenligning hjemmeside godkendt af FCA og låntagere skal være forsynet med en oversigt over omkostningerne ved låntagning.

lov # 3: kontinuerlig betaling myndighed adfærd

de fleste lån selskaber vil have dig til at tilbagebetale gælden ved hjælp af en kontinuerlig betaling myndighed (CPA). Dette giver virksomheden tilladelse til at tage ethvert beløb, de ønsker fra din bank, når som helst de ønsker.

de skal informere dig, inden du debiterer din bankkonto, så du ikke ender i en situation, hvor du ikke ved, at pengene har forladt din konto, før du ser din næste kontoudtog.

nye regler betyder, at hvis CPA ikke betales ved to lejligheder, er der ikke tilladt yderligere anmodninger til din bankkonto.

der er også regler for, hvor mange penge de kan tage ved hjælp af en CPA. De har ikke længere lov til at tage delvise betalinger. Hvis du ikke har nok penge på din konto til at dække det fulde beløb for den forfaldne betaling, kan de ikke tage noget.

kun hvis du accepterer delvise betalinger, har de lov til at gøre det, men du skal give din tilladelse på forhånd for dem at gøre det.

hvordan klager man over Oakam?

hvis du har brug for at klage over Oakam, kan du bruge nedenstående oplysninger til enten at skrive til dem eller ringe til dem.

Emmanuel Kvalombota

Moray House

23-31 Great Titchfield Street

London

1V 7PO

Det Forenede Kongerige

447825200661

hvis Oakam ikke reagerer på din klage, skal du kontakte Financial Ombudsman Service. De kan muligvis håndtere din klage.

information korrekt fra 01/04/21 (FCA)

virksomhedsoplysninger:

efter at have undersøgt Companies House og deres hjemmeside fandt vi følgende oplysninger om Oakam:

Dato for inkorporering: 17. juli 2006

Virksomhedsstatus: Aktiv

virksomhedsnummer: 05878249

Selskabstype: privat aktieselskab

hjemmeside: www.oakam.com

adresse: Sunley House 3.sal, Bedford Park, Croydon, England, CR0 2AP

Åbningstider: Mandag – Fredag: 8:00am – 7:00pm, lørdag: 9:00am – 6:00pm

telefonnummer: +447958662427

information korrekt fra 05/04/21 (Companies House)

FCA registrering:

Financial Conduct Authority (FCA) er adfærd regulator for finansielle tjenesteydelser virksomheder og finansielle markeder i Storbritannien.

FCA reguleret: Ja

FCA status: Godkendt

FCA-regulerede aktiviteter: forbrugerkredit (herunder indgåelse af high-cost kortfristet kredit som långiver)

FCA referencenummer: 678734

handelsnavne: Oakam, Oakam Ltd

forretningssted: Oakam Limited, Sunley House, Bedford Park, Croydon, CR0 2APC, Det Forenede Kongerige

oplysninger korrekt fra 01/04/21 (FCA)

registrering af databeskyttelse:

registrering af databeskyttelse betyder, at dette selskab er registreret hos ICO, Storbritanniens uafhængige myndighed oprettet for at opretholde informationsrettigheder i offentlighedens interesse. Privatlivets fred for dine data vil blive beskyttet.

registreringsnr.: 9778446

dataansvarlig: Oakam Ltd

adresse:

Moray House

23-31 Great Titchfield Street

London

1V 7PA

oplysninger korrekt fra 01/04/21 (ICO register)

hvor ligger oakam?

du vil måske tale med lånefirmaet personligt. Hvis du gør det, er det vigtigt at finde et firma, hvis kontorer er i nærheden af din egen adresse. Tag et kig på deres kontor placering på et kort.

adresse:

Sunley House 3. sal, Bedford Park, Croydon, England, CR0 2AP

husk!

ved lov skal långivere:

- Angiv, hvor du kan få gratis uafhængig gældsrådgivning.

- Hold gældsinddrivelsen i en rimelig periode, mens du udvikler en tilbagebetalingsplan muligvis ved hjælp af en gældsrådgiver.

- Giv dig en rimelig tid til at tilbagebetale, muligvis indefrysning af renter og yderligere gebyrer.

lån og kreditvurderinger

du er sikkert allerede klar over dette, men at tage et lån kan have en effekt på din kreditvurdering.

mens du optager et lån i første omgang falder din kreditværdighed, gør dine tilbagebetalinger til tiden og fuldt ud kan hjælpe dig med at forbedre det og få det tilbage til sin tidligere herlighed.

din kreditfil er en komplet oversigt over dine økonomiske forhold i løbet af de sidste seks år. Den indeholder oplysninger om dine lån, bankkonti, kreditkort samt enhver anden form for kredit, du måtte have taget ud.

den indeholder også alle oplysninger om din gæld samt dine tilbagebetalinger til disse gæld.

de tilbagebetalinger, du foretager mod dit oakam-lån, bliver logget ind i din kreditfil. Således kan enhver fremtidig långiver slå din kreditfil op og se, om du har betalt dine tilbagebetalinger rettidigt eller ej.

hvis du fortsætter med at foretage dine tilbagebetalinger til tiden, forbliver din kreditvurdering sund. På den anden side, hvis du går glip af tilbagebetalinger eller ikke betaler dem fuldt ud, vil dette have en negativ indvirkning på din kredit score.

desuden, når du søger efter en långiver for at få et lån fra, er det normalt en god ide at gennemse flere långivere, men gælder derefter kun for en enkelt långiver, f.eks.

det er næsten aldrig en god ide at ansøge om flere forskellige långivere på en gang. Dette skyldes, at når du ansøger om en långiver, udfører de en kreditcheck på dig, og dette bliver logget ind i din kreditfil. For mange af disse kreditchecks i din kreditfil kan være et rødt flag for en låneudbyder. Således kan en långiver være mindre tilbøjelige til at godkende dig til et lån, hvis du har flere kreditchecks logget ind i din kreditfil inden for et kort tidsrum.

Ofte Stillede Spørgsmål

Hvordan betaler jeg Oakham?

Oakham tilbyder to måder at tilbagebetale det lån, du skylder. Disse måder er gennem løbende Betalingsmyndighed og ved månedlig direkte debitering.

kan du betale månedligt med Oakham?

Ja. Du kan vælge at betale enten månedligt eller ugentligt med Oakham, der heller ikke opkræver sene eller tidlige afregningsgebyrer.

kan du få 2 lån hos Oakham?

Ja. Oakham vil tillade dig at have et maksimum på to lån eller ‘top ups’. Herefter skal du tilbagebetale lånet fuldt ud, før du ansøger om et andet lån.