Hvad er Underabsorption og overabsorption af generalomkostninger?

hvor absorptionen af omkostninger foretages ved hjælp af en hastighed baseret på faktiske data, skal det absorberede overhead være lig med det faktiske omkostninger, der er afholdt.

men hvor der anvendes en forudbestemt hastighed, er der generelt en forskel mellem det absorberede overhead og det afholdte overhead. Hvis den absorberede mængde er mindre end den faktiske overhead, siges der at være en underabsorption af overhead.

for eksempel, hvis der i løbet af marts måned 2019 er absorberede omkostninger $9.500, og de faktiske omkostninger er $10.000, er der en underabsorption af omkostninger i omfanget af $500.

i tilfælde af underabsorption tømmes produktionsomkostningerne i det omfang, det er underabsorberet.

på den anden side, hvis den absorberede mængde overstiger den faktiske overhead, siges der at være en overabsorption af overhead.

hvis for eksempel i løbet af April 2019 absorberede omkostninger er $10.800 og faktiske omkostninger er $10.000, er der en overabsorption af overhead i omfanget af $800. I tilfælde af overabsorption opblæses produktionsomkostningerne i omfanget af overabsorption.

årsager til Underabsorption og overabsorption af generalomkostninger

hovedårsagerne til underabsorption og overabsorption af generalomkostninger er:

- underudnyttelse af produktionskapacitet

- sæsonudsving i produktionen (for sæsonfabrikker)

- fejl i forudsigelse af overheadomkostninger eller kvante eller værdi af basen

- større ændringer i produktionsmetoder

- større ændringer i arbejdskapacitet

behandling af Under-absorberede og overabsorberede omkostninger

de underabsorberede og overabsorberede omkostninger kan bortskaffes på en af følgende måder:

(1) Anvendelse af Supplerende sats

Under denne metode fordeles en underabsorberet eller overabsorberet overhead til igangværende lager, færdigvarebeholdning og salgsomkostninger ved hjælp af en supplerende overheadsats.

mængden af den underabsorberede overhead justeres ved at tilføje den tilbage til produktionsomkostningerne. Dette gøres ved at anvende en positiv Supplerende sats. I modsætning hertil trækkes en overabsorberet overhead gennem en negativ Supplerende sats.

tillægshastigheden opnås med følgende formel:

supplerende overhead rate = (Overhead afholdt – overhead absorberet) / kvantum af base

denne metode har den ultimative effekt af at opkræve den faktiske overhead til produktionsomkostningerne. Af denne grund eksisterer der ikke længere sondringen mellem tilbagesøgningen til forud fastsatte satser og til faktiske satser.

brugen af denne metode anbefales generelt i følgende tilfælde:

- når der er en alvorlig fejl i at forudsige overheadomkostninger eller kvante eller værdi af basen, og omfanget af underabsorption eller overabsorption er betydelig.

- når der er en større ændring i produktionsmetoderne, hvilket fører til en betydelig forskel mellem det afholdte overhead og det absorberede overhead.

- når der er en ændring i arbejdskapaciteten hos fremstillingsproblemet, forstyrrer estimater af omkostninger og kvantum af basen.

- når kontrakter eller arbejdsordrer udføres på en cost-plus basis.

(2) Fremfør til næste års regnskab

under denne metode overføres mængden af overhead, der forbliver underabsorberet eller overabsorberet ved årets udgang, til en overhead Reserve of suspense-konto, der skal overføres til det næste års konti for absorption.

denne metode kan anvendes, når den normale konjunkturcyklus strækker sig over mere end et år, og overhead-satser forudbestemmes på lang sigt. Denne metode er ikke almindeligt anvendt.

(3) Overførsel til omkostningsberegning resultatopgørelse

denne metode anvendes normalt under usædvanlige omstændigheder, hvilket forårsager en unormal stigning eller fald i de faktiske faste omkostninger. Mængden af overhead underabsorberet eller overabsorberet overføres til omkostningsberegningen.

hvis den forudbestemte overheadrate gælder i et år, er det uproblematisk at overføre forskellene mellem det overheadabsorberede og overhead, der er afholdt til omkostningsberegningen.

hvis det samme gælder for en kortere periode, skal arbejdet med at sammenligne de faktiske og anslåede omkostninger dog udføres med hyppige intervaller.

den anden største ulempe ved denne metode er, at lagrene af igangværende arbejder og færdigvarer forbliver undervurderede eller overvurderede. Desuden overføres de som de samme værdier til den næste periode.

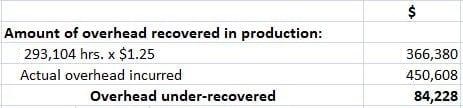

eksempel

de samlede faste udgifter til en fabrik er $4,50,608. Under hensyntagen til den normale drift af fabrikken blev overhead genvundet i produktion til $1,25 pr. De faktiske arbejdstimer var 2.93.104.

hvordan ville du fortsætte med at lukke beretningen om værker, forudsat at der udover 7.800 producerede enheder (hvoraf 7.000 blev solgt), var der 200 ækvivalente enheder i igangværende arbejde?

ved undersøgelsen blev det konstateret, at 50% af de uabsorberede overhead var på grund af en stigning i omkostningerne ved indirekte materiale og indirekte arbejdskraft, og de andre 50% skyldtes fabriks ineffektivitet.

opløsning

som vist nedenfor kan 50% af uabsorberede omkostninger tilskrives en stigning i omkostningerne ved indirekte materialer og indirekte arbejdskraft. Så 50% af $84.228 (dvs. $42.114) inddrives med en Supplerende sats.

Samlet antal producerede enheder eller i igangværende arbejde = 7.800 + 200 = 8.000 enheder

Supplerende sats = 42.114 / 8.000 = $5.26425 pr. enhed

så beløbet på i alt $42.114 ville være vær som følger:

saldoen på 50% forskellen forårsaget på grund af fabriksineffektiviteten skal overføres til omkostningsberegningen. Dette skyldes, at det er et unormalt tab.