ANZEIGEN:

Grenzkostenrechnung ist eine Managementtechnik für den Umgang mit Kostendaten. Es basiert in erster Linie auf der Verhaltensstudie der Kosten. Die Grenzkostenberechnung stellt dem Management diese wichtigen Informationen zur Verfügung und hilft bei der Erfüllung seiner Funktionen wie c6st-Kontrolle, Gewinnplanung, Leistungsbewertung und Entscheidungsfindung.

Die Grenzkostenrechnung spielt eine Schlüsselrolle bei der Entscheidungsfindung. Es ist eine Technik, die Kostendaten so darstellt, dass eine echte Kosten-Volumen-Gewinn-Beziehung aufgedeckt wird. Bei dieser Technik wird davon ausgegangen, dass die Kosten in zwei Kategorien unterteilt werden können, d. H. Fixkosten und variable Kosten. Fixkosten werden dem Beitrag des Zeitraums belastet, in dem sie anfallen, und gelten als Periodenkosten.

Grenzkostenrechnung ist „ein Prinzip, bei dem Grenzkosten von Kostenteilen ermittelt werden. Den Kostenträgern werden nur variable Kosten in Rechnung gestellt, wobei die Fixkosten, die einer relevanten Periode zuzurechnen sind, vollständig auf den Beitrag für diese Periode angerechnet werden.“ (CIMA-Definition).

ANZEIGEN:

Erfahren Sie mehr über:-

1. Einführung in die Grenzkostenrechnung 2. Definitionen der Grenzkosten 3. Eigenschaften 4. Prozess 5. Ermittlung der Grenzkosten 6. Grenzkostenrechnung und Entscheidungsfindung 7. Vorteile 8. Nkungen.

Grenzkosten: Einführung, Definitionen, Merkmale, Anwendungen, Verfahren, Vorteile, Bestimmung und Einschränkungen

Inhaltsverzeichnis:

- Einführung in die Grenzkosten

- Definitionen der Grenzkosten

- Merkmale der Grenzkosten

- Prozess der Grenzkosten

- Bestimmung der Grenzkosten

- Grenzkosten und Entscheidungsfindung

- Vorteile der Grenzkosten

- Grenzen der Grenzkosten

Grenzkosten – Einführung

Selbst ein Schüler weiß, dass der Gewinn eine Ausgleichszahl von Umsatz über Kosten ist, dh Umsatzkosten = Gewinn. Dieses Wissen reicht für das Management nicht aus, um die Funktionen der Planung und Kontrolle usw. zu erfüllen. Die Kosten werden weiter nach ihrem Verhalten unterteilt, d. H. Fixkosten und variable Kosten.

ANZEIGEN:

Die uralte Gleichung kann wie folgt geschrieben werden:

Umsatzkosten = Gewinn oder

Umsatz – (Fixkosten + Variable Kosten) = Gewinn.

Die Relevanz der Kostentrennung nach Variabilität kann an einem sehr einfachen Beispiel eines Schuhherstellers verstanden werden, dessen Kostendaten für einen bestimmten Zeitraum unten angegeben sind:

ANZEIGEN:

( a) Die Miete des Ladens beträgt Rs.1200 für den betrachteten Zeitraum

(b) Der Verkaufspreis pro Paar beträgt Rs.55.

(c) Das für die Herstellung eines Paares erforderliche Eingangsmaterial beträgt Rs.50.

(d) Er produziert im betrachteten Zeitraum 1000 Paare.

ANZEIGEN:

In diesen Daten werden nur zwei Arten von Kosten erwähnt – Ladenmiete und Kosten für Vormaterialien. Die Miete des Ladens wird sich nicht ändern, wenn er mehr als 1.000 Paare oder weniger als 1.000 Paare produziert. Diese Kosten werden daher als Fixkosten bezeichnet. Die Kosten des Eingangsmaterials ändern sich entsprechend der Anzahl der produzierten Paare. Dies sind variable Kosten. Somit haben beide Kosten nicht das gleiche Verhalten.

Dieses Wissen über das veränderte Verhalten der Kosten kann dem Schuhmacher bei der Entscheidungsfindung wunderbare Ergebnisse bringen. Basierend auf diesen Veränderungen im Kostenverhalten entsteht eine sehr effektive Kostenrechnungsmethode. Das nennt man Marginal Costing. Grenzkostenrechnung ist eine Managementtechnik für den Umgang mit Kostendaten. Es basiert in erster Linie auf der Verhaltensstudie der Kosten.

Absorptionskalkulation, d. h. Die Kalkulationstechnik, die den Unterschied zwischen fixen und variablen Kosten nicht erkennt, wird den Bedürfnissen des Managements nicht angemessen gerecht. Die Aussagen, die unter Absorptionskalkulation vorbereitet werden, erklären ausführlich vergangenen Gewinn, vergangene Verluste und die Kosten, die in der Vergangenheit entstanden sind, aber diese Aussagen helfen nicht, wenn es darum geht, das Ergebnis von morgen vorherzusagen. Eine herkömmliche Gewinn- und Verlustrechnung kann nicht sagen, was der Gewinn oder Verlust sein wird, wenn das Volumen erhöht oder verringert wird.

In diesen Tagen gibt es einen Verdrängungswettbewerb im Markt und das Management muss seine Kostenstruktur gründlich kennen. Die Grenzkostenberechnung stellt dem Management diese wichtigen Informationen zur Verfügung und hilft bei der Erfüllung seiner Funktionen wie c6st-Kontrolle, Gewinnplanung, Leistungsbewertung und Entscheidungsfindung. Grenzkosten spielen eine Schlüsselrolle bei der Entscheidungsfindung.

Grenzkosten – Definitionen: Gegeben von CIMA

CIMA definiert Grenzkosten als „die Kosten einer Einheit eines Produkts oder einer Dienstleistung, die vermieden würden, wenn diese Einheit nicht hergestellt oder bereitgestellt würde“.

ANZEIGEN:

CIMA definiert Grenzkostenrechnung als „das Buchhaltungssystem, in dem variable Kosten den Kostenträgern belastet werden und Fixkosten der Periode vollständig auf den Gesamtbeitrag abgeschrieben werden. Sein besonderer Wert liegt in der Entscheidungsfindung.“ Die Grenzkostenrechnung ist keine eigenständige Methode der Kostenrechnung wie die Auftragskosten- oder Prozesskostenrechnung.

Es ist eine Technik, die Kostendaten so darstellt, dass eine echte Kosten-Volumen-Gewinn-Beziehung aufgedeckt wird. Bei dieser Technik wird davon ausgegangen, dass die Kosten in zwei Kategorien unterteilt werden können, d. H. Fixkosten und variable Kosten. Fixkosten werden dem Beitrag des Zeitraums belastet, in dem sie anfallen, und gelten als Periodenkosten.

Bestimmte Leser versuchen vergeblich, den Unterschied zwischen Grenzkosten und direkten Kosten herauszufinden. In der Rechnungslegungsliteratur sind Grenzkosten und direkte Kosten im Grunde ein und dasselbe. Tatsächlich wurde das, was in den Vereinigten Staaten als direkte Kostenrechnung bezeichnet wurde, in Großbritannien als Grenzkostenrechnung bezeichnet.

Dennoch sind einige Autoren der Ansicht, dass es einen Unterschied zwischen diesen beiden Begriffen gibt. Contributing Costing und Variable Costing sind weitere Synonyme für Marginal Costing. Die Begriffe Differentialkalkulation und Inkrementalkalkulation ähneln in etwa der Grenzkalkulation. Diese sind in der kommenden Diskussion gesondert im Detail aufgegriffen worden.

Grenzkostenrechnung ist „ein Prinzip, bei dem Grenzkosten von Kostenteilen ermittelt werden. Den Kostenträgern werden nur variable Kosten in Rechnung gestellt, wobei die Fixkosten, die einer relevanten Periode zuzurechnen sind, vollständig auf den Beitrag für diese Periode angerechnet werden.“ (CIMA-Definition).

Fixkosten werden auch als Zeitkosten und Periodenkosten bezeichnet. Es handelt sich um einen festen Betrag, unabhängig von der erreichten Kapazität. Bei der Grenzkalkulationstechnik wird der Gewinn durch den Beitrag abzüglich der festen Gemeinkosten gemessen, die auch den festen Teil der halbvariablen Gemeinkosten umfassen.

Halbvariable Gemeinkosten werden getrennt und der variable Anteil wird zu den variablen Gemeinkosten addiert und der feste Betrag wird zu den festen Gemeinkosten addiert. Die variablen Kosten variieren direkt mit der Leistung und die Kosten pro Einheit sind gleich. Dies ist eine lineare Beziehung. Die Fixkosten bleiben unabhängig von der Höhe der Leistung gleich und variieren nur mit der Zeit.

Grenzkosten – 17 Hauptmerkmale

1. Die Kosten werden in zwei Kategorien unterteilt, d. H. Fixkosten und variable Kosten.

2. Fixkosten gelten als Periodenkosten und bleiben bei der Ermittlung der Produktkosten und des Wertes der Vorräte unberücksichtigt.

3. Die Preise werden unter Bezugnahme auf Grenzkosten und Deckungsbeitrag ermittelt.

4. Die Rentabilität von Abteilungen und Produkten wird anhand ihres Deckungsbeitrags ermittelt.

5. Bei der Darstellung von Kostendaten spielt die Darstellung des Beitrags eine dominierende Rolle.

6. Der Schlussbestand wird zu Grenzkosten bewertet.

7. Trennung der Kosten auf der Grundlage des Verhaltens, d. H. Fester und variabler Elemente.

8. Segregation halbvariable Gemeinkosten in variablen Anteil und festen Betrag.

9. Bewertung des Schlussbestands an Fertigwaren und des Abschluss-WIP zu Grenzkosten. Grundsätzlich sind variable Verkaufs- und Vertriebskosten ausgeschlossen.

10. Fixkosten werden nicht für die Bewertung des Schlussbestands an Fertigwaren und des Abschluss-WIP berücksichtigt.

11. Die Preise basieren auf Grenzkosten und Grenzbeitrag.

12. Kosten-Volumen-Gewinn-Verhältnis. Eine spezielle Form des Kostenblatts wird verwendet.

13. Erleichtert die Entscheidungsfindung in Bezug auf Produktmix, Verkaufsmix, Marke oder Kauf, Maschine oder Handbuch usw.

14. Break-Even-Technik eingesetzt wird.

15. Umsatzerlöse abzüglich Grenzkosten werden als Beitrag bezeichnet. Es kann brutto oder netto sein. Wenn nur die variablen Produktionskosten vom Umsatz abgezogen werden, wird die Differenz als Bruttobeitrag bezeichnet. Wenn variable Verwaltungs- und S- und D-Gemeinkosten vom Bruttobeitrag abgezogen werden, ist der Saldo der Nettobeitrag.

16. Preisbindung für Exporte.

17. Die Stückkosten eines Produkts sind die durchschnittlichen variablen Herstellungskosten des Produkts.

Grenzkosten – Prozess

Unter Grenzkosten wird die Differenz zwischen Umsatz und Grenzkosten ermittelt. Dieser Unterschied wird technisch als Beitrag bezeichnet. Der Beitrag sieht Fixkosten und Gewinn vor. Der Überschuss des Beitrags über die Fixkosten ist der Gewinn oder die Nettomarge. Der Schwerpunkt liegt hier weiterhin auf der Erhöhung des Gesamtbeitrags.

Variable Kosten:

Variable Kosten sind der Teil der Gesamtkosten, der sich direkt proportional zum Volumen ändert. Die variablen Gesamtkosten ändern sich mit der Änderung des Produktionsvolumens. Eine Erhöhung der Produktion führt zu einer Erhöhung der variablen Gesamtkosten und eine Verringerung der Produktion zu einer Verringerung der variablen Gesamtkosten. Die variablen Kosten pro Produktionseinheit bleiben jedoch unabhängig von der Zunahme oder Abnahme des Produktionsvolumens gleich.

Zu den variablen Anschaffungskosten gehören die direkten Materialkosten, die direkten Arbeitskosten, die direkten Ausgaben usw. Die variablen Kosten pro Einheit werden ermittelt, indem die variablen Gesamtkosten durch die produzierten Einheiten dividiert werden. Variable Kosten pro Einheit wurden auch als variable Kostenquote bezeichnet. Variable Kosten können ermittelt werden, indem die Kostenänderung durch die Änderung der Aktivität dividiert wird.

Variable Kosten sind sehr sensibel und werden von einer Vielzahl von Faktoren beeinflusst.

Hauptziel der Grenzkostenrechnung ist es, das Management bei der Kontrolle der variablen Kosten zu unterstützen, da dies ein Kostenbereich ist, der sich für die Kontrolle durch das Management eignet.

Fixkosten:

Es stellt die Kosten dar, die für einen Zeitraum anfallen und die innerhalb bestimmter Produktions- und Umsatzgrenzen tendenziell von Schwankungen des Aktivitätsniveaus (Produktion oder Umsatz) nicht beeinflusst werden. Beispiele sind Miete, Tarife, Versicherungen und Managergehälter.

Break-Even Point:

Break-Even Point ist die Verkaufsstelle, an der das Unternehmen weder Gewinn noch Verlust erzielt. Die Grenzkalkulationstechnik basiert auf der Idee, dass die Differenz von Umsatz und variablen Umsatzkosten einen Fonds vorsieht, der als Beitrag bezeichnet wird. Der Beitrag sieht Fixkosten und Gewinn vor.

Am Break-Even-Punkt reicht der Beitrag gerade aus, um die Fixkosten zu decken. Wenn das tatsächliche Umsatzniveau über dem Break-Even-Punkt liegt, wird das Unternehmen Gewinn machen. Wenn der tatsächliche Umsatz unter dem Break-Even-Punkt liegt, wird das Unternehmen einen Verlust erleiden. Wenn Kosten-Volumen-Gewinn .die Beziehung wird grafisch dargestellt, der Punkt, an dem sich die Gesamtkostenlinie und die Gesamtverkaufslinie schneiden, ist der Break-Even-Punkt.

Beitrag:

Die Grenzkostenanalyse hängt stark von der Idee des Beitrags ab. Bei dieser Technik werden Anstrengungen unternommen, um den Gesamtbeitrag nur zu erhöhen. Der Beitrag ist die Differenz zwischen Umsatz und variablen Kosten, d. H. Grenzkosten.

Es kann wie folgt ausgedrückt werden:

Beitrag = Umsatz – Variable Umsatzkosten.

Angenommen, der Umsatz beträgt Rs.1000 und variable Kosten des Umsatzes ist Rs.800. Der Beitrag wird Rs.200, d.h. Rs.1000 – Rs.800.

Schlüsselfaktor oder begrenzender Faktor:

Es gibt immer Faktoren, die sich nicht für die Kontrolle durch das Management eignen. Wenn beispielsweise zu einem bestimmten Zeitpunkt eine staatliche Einfuhrbeschränkung für ein Material besteht, das den Hauptbestandteil des Produkts des Unternehmens bildet, kann das Unternehmen nicht nach Belieben produzieren. Es muss die Produktion unter Berücksichtigung dieses limitierenden Faktors planen. Seine Bemühungen werden jedoch auf die maximale Nutzung der verfügbaren Quellen ausgerichtet sein. Der limitierende Faktor ist also ein Faktor, der das Produktionsvolumen einer Organisation zu einem bestimmten Zeitpunkt beeinflusst.

Schlüsselfaktor ist der Faktor, dessen Einfluss zuerst ermittelt werden muss, um sicherzustellen, dass die Ressourcen maximal genutzt werden. Die Ausrichtung des Produktionsprozesses auf die Einflüsse des Schlüsselfaktors führt zu einer Gewinnmaximierung. Der Schlüsselfaktor schränkt das Handeln des Managements ein und begrenzt den Output des Unternehmens. Im Allgemeinen ist der Umsatz der begrenzende Faktor, aber jeder der folgenden Faktoren kann ein begrenzender Faktor sein – (a) Material (b) Arbeit (c) Anlagenkapazität (d) Leistung (e) Staatliche Maßnahmen.

Wenn ein begrenzender Faktor in Betrieb ist und eine Entscheidung über die relative Rentabilität verschiedener Produkte getroffen werden soll, wird der Beitrag für jedes Produkt durch den Schlüsselfaktor geteilt, um die rentabelste Alternative auszuwählen.

Die Wahl des Managements liegt bei den Produkten oder Projekten, die mehr Beitrag pro Einheit des Schlüsselfaktors zeigen. Wenn also der Verkauf der Schlüsselfaktor ist, sollte der Beitrag zur Umsatzquote berücksichtigt werden. Wenn das Management mit Arbeitskräftemangel konfrontiert ist, sollte der Beitrag pro Arbeitsstunde berücksichtigt werden. Angenommen, der Umsatz der Produkte A und B beträgt Rs.100 und Rs.110 und variable Umsatzkosten sind Rs.30 und Rs.23 bzw. Die für diese Produkte erforderlichen Arbeitsstunden (Schlüsselfaktor) betragen 2 Stunden bzw. 3 Stunden.

Der Beitrag wird sein – Produkt A, Rs.100 – Rs.30 = 70 pro Einheit oder Rs.35 pro Stunde; Produkt-B, Rs.110 – Rs.23 = Rub.87 pro Einheit oder Rs.29 pro Stunde. In dieser Situation ist das P / V-Verhältnis von Produkt B (79%) besser als das P / V-Verhältnis von Produkten (70%), und die normale Schlussfolgerung sollte darin bestehen, Produkt B herzustellen. Der Beitrag pro Stunde ist in Produkt A besser als in B. Daher ist Produkt A bei Arbeitskräftemangel rentabler als Produkt B.

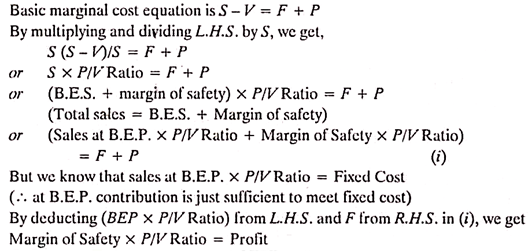

Grundlegende Grenzkostengleichung:

Wir wissen, dass – Sales – Cost = Profit

oder Sales – (Fixkosten + Variable Kosten) = Profit

oder Sales – Variable costs = Fixkosten + Profit

Dies wird als Marginalgleichung bezeichnet und auch wie folgt ausgedrückt:

S – V = F + P,

Wobei ,

S = Umsatz,

V – Variable Umsatzkosten

F = Fixkosten und

P = Gewinn.

Dem Leser wird geraten, von der Verwendung von Formeln abzuraten. Alle Probleme der Grenzkostenrechnung sollten so weit wie möglich unter Verwendung dieser grundlegenden Beziehung versucht werden.

Gewinn / Volumen-Verhältnis:

Wenn der Umsatzbeitrag als Prozentsatz des Verkaufswerts ausgedrückt wird, wird er als Gewinn / Volumen-Verhältnis (oder P / V-Verhältnis) bezeichnet. Es drückt die Beziehung zwischen Beitrag und Umsatz aus. Ein besseres P / V-Verhältnis ist ein Index für die solide finanzielle Gesundheit des Produkts eines Unternehmens. Dieses Verhältnis spiegelt die Veränderung des Gewinns aufgrund der Volumenänderung wider. Im Großen und Ganzen zeigt es, wie groß der Beitrag sein wird, wenn er gleichberechtigt mit dem Umsatz ausgedrückt wird.

Die Aussage, dass das P / V-Verhältnis 40% beträgt, bedeutet, dass der Beitrag Rs beträgt.40, wenn die Größe des Verkaufs Rs.100. Ein wichtiges Merkmal des P / V-Verhältnisses ist, dass es auf allen Ausgangsebenen gleich bleibt. Das P / V-Verhältnis ist besonders nützlich, wenn es in Verbindung mit der Sicherheitsmarge betrachtet wird. Die anderen Begriffe, die verwendet werden, um sich auf das P / V-Verhältnis zu beziehen, sind: (a) Marginal Income Ratio, (b) Contribution to Sales Ratio und (c) Variable Profit Ratio.

P/V-Verhältnis kann ausgedrückt werden als:

P / V ratio = (Umsatz – Grenzkosten des Umsatzes) / Umsatz

oder = Beitrag / Umsatz

oder = Änderung des Beitrags / Änderung des Umsatzes

oder = Änderung des Gewinns / Änderung des Umsatzes

Angenommen, Verkaufspreis und Grenzkosten des Produkts sind Rs.20 und Rs.12 jeweils. Das P / V-Verhältnis wird (Rs.20 – Rs.12)/20 = (8 ÷ 20) x 100 = 40%

Das P / V-Verhältnis bleibt auf verschiedenen Betriebsebenen konstant. Eine Änderung der Fixkosten führt nicht zu einer Änderung des P / V-Verhältnisses, da das P / V-Verhältnis das Verhältnis zwischen Beitrag und Umsatz ausdrückt.

Vorteile von P/V Verhältnis:

1. Es hilft bei der Bestimmung des Break-Even-Punktes.

2. Es hilft bei der Bestimmung des Gewinns auf verschiedenen Verkaufsebenen.

3. Es hilft, das Verkaufsvolumen herauszufinden, um ein gewünschtes Gewinnquantum zu erzielen.

4. Es hilft, die relative Rentabilität verschiedener Produkte, Prozesse und Abteilungen zu bestimmen.

Verbesserung des P / V-Verhältnisses:

Das P / V-Verhältnis kann verbessert werden, wenn der Beitrag verbessert wird.

Der Beitrag kann durch einen der folgenden Schritte verbessert werden:

1. Erhöhung des Verkaufspreises,

2. Reduzierung der Grenzkosten durch effizienten Einsatz von Mensch, Material und Maschinen.

3. Konzentration auf den Verkauf von Produkten mit relativ besserem P / V-Verhältnis. Dies wird dazu beitragen, das Gesamt-P / V-Verhältnis zu verbessern.

Einschränkungen des P / V-Verhältnisses:

Es gibt einen wachsenden Trend unter den Unternehmen, das Gewinn-Volumen-Verhältnis bei der Entscheidung über die produktwürdigen zusätzlichen Verkaufsbemühungen und die Produktionskapazität sowie eine Vielzahl anderer Managementübungen zu verwenden.

Im folgenden sind die einschränkungen der verwendung von P/V Verhältnis:

1. Das P / V-Verhältnis stützt sich stark auf Umsatzüberschüsse gegenüber variablen Kosten.

2. Das KGV berücksichtigt nicht die Kapitalaufwendungen, die durch die zusätzliche Produktionskapazität und die zusätzlichen Fixkosten erforderlich sind.

3. Die Inspektion des P / V-Verhältnisses von Produkten kann profitable Produktlinien vorschlagen, die hervorgehoben werden könnten, und unrentable Linien, die neu bewertet oder eliminiert werden könnten. Bloße Inspektion von P / V-Verhältnis wird nicht helfen, endgültige Entscheidung zu treffen. Zu diesem Zweck muss die Analyse erweitert werden, um die Kosten der Entscheidung und die Opportunitätskosten usw. zu berücksichtigen. Somit zeigt es nur den zu untersuchenden Bereich an.

4. Das P / V-Verhältnis wurde als fragwürdiges Gerät für die Entscheidungsfindung bezeichnet, da es nur einen Hinweis auf die relative Rentabilität der Produkte / Produktlinien gibt, auch wenn andere Dinge gleich sind, ist das P / V-Verhältnis gut für die Bildung Eindruck und nicht für die Entscheidungsfindung.

Die obigen Punkte unterstreichen, dass das P / V-Verhältnis nicht rücksichtslos verwendet werden sollte. Seine Grenzen sollten im Kopf des Benutzers lebendig sein.

Sicherheitsmarge:

Die Sicherheitsmarge stellt die Differenz zwischen dem Umsatz bei einer bestimmten Aktivität und dem Umsatz beim Break-Even-Punkt dar. (B.E.P. ist die Verkaufsstelle, an der das Unternehmen weder Gewinn noch Verlust erzielt). Folglich zeigt es an, inwieweit ein Nachfragerückgang absorbiert werden könnte, bevor das Unternehmen Verluste erleidet.

Die Sicherheitsmarge wird als Prozentsatz des Verkaufs ausgedrückt. Die Gültigkeit der Sicherheit hängt immer von der Genauigkeit der Kostenvoranschläge ab. Der große Sicherheitsspielraum ist für das Unternehmen von Vorteil. Die Sicherheitsmarge hängt von der Höhe der Fixkosten, dem Beitragssatz und dem Umsatz ab.

Das Verhältnis der Sicherheitsmarge zum Umsatz kann wie folgt ausgedrückt werden:

Umsatz – Umsatz bei B.E.P = Sicherheitsmarge.

Somit kann die Solidität eines Unternehmens anhand der Sicherheitsmarge gemessen werden. Dieses Wissen ist sehr nützlich, um politische Entscheidungen wie Preissenkungen zu treffen, um gegen die Wettbewerber anzutreten. Die Sicherheitsmarge gibt an, wie viel gegenwärtige Verkäufe in der Lage sind, das Geschäft von dem entscheidenden Punkt fernzuhalten, an dem das Geschäft weder Gewinn noch Verlust erzielt.

Seine Beziehung zu V / P-Verhältnis und Gewinn kann wie folgt ausgedrückt werden:

Verbesserung der Sicherheitsmarge:

Die Sicherheitsmarge kann durch die folgenden Schritte verbessert werden:

1. Steigerung des Umsatzvolumens – Dadurch wird der Unterschied zwischen dem Umsatz auf Aktivitätsebene und dem Umsatz am Break-Even-Punkt vergrößert.

2. Erhöhung des Verkaufspreises – Wenn es nicht möglich ist, das Verkaufsvolumen zu erhöhen, wird der Verkaufspreis erhöht, um die Sicherheitsmarge zu verbessern.

3. Änderung des Produktmixes, wodurch der Beitrag erhöht wird – Dies führt zu einer Verbesserung der Sicherheitsmarge, da sich die Lücke zwischen dem Umsatz auf einem bestimmten Aktivitätsniveau und dem Umsatz am Break-Even-Punkt vergrößert.

4. Senkung der Fixkosten – Es erhöht die Marge einer Sicherheit, da der Break-Even-Umsatz durch Senkung der Fixkosten sinkt.

5. Senkung des festen variablen Overheads – Es erhöht die Sicherheitsmarge durch Verbesserung des P / V-Verhältnisses.

Einfallswinkel:

Der Winkel, den die Verkaufslinie mit den Gesamtkostenlinien einnimmt, wird als Einfallswinkel bezeichnet. Dieser Winkel gibt die bildliche Beziehung zwischen Gewinn und Umsatz. Dieser Winkel gibt die Ertragskraft eines Unternehmens über dem Break-Even-Punkt an. Ein großer Einfallswinkel zeigt eine hohe Gewinnspanne an. Ein kleiner Einfallswinkel weist auf eine geringe Gewinnspanne hin. Ein niedriger Einfallswinkel zeigt an, dass variable Kosten einen großen Teil der Umsatzkosten ausmachen.

Normalerweise werden Sicherheitsspanne und Einfallswinkel zusammen betrachtet. Eine hohe Sicherheitsmarge mit großem Einfallswinkel zeigt beispielsweise die günstigsten Bedingungen eines Unternehmens an. Unter solchen Umständen hat das Unternehmen ein Monopol auf dem Markt. Auf der anderen Seite, niedrige Sicherheitsmarge mit niedrigem Einfallswinkel zeigt schlechte finanzielle Verfassung des Unternehmens.

Grenzkostenermittlung – Ermittlung der Grenzkosten

Die Ermittlung der Grenzkosten ist der erste praktische Schritt bei der Einführung der Grenzkostenermittlung. Es ist kein einfaches Problem. Die Untersuchung des Trends von Daten in Bezug auf Kosten und die Aufteilung in zwei Kategorien, d. H. Fest und variabel, erfordert viel Arbeit, Geschick und Erfahrung. Methoden, die häufig für die Analyse von Kosten nach Variabilität verwendet werden, sind – (1) Vergleich des Aktivitätsniveaus (2) Bereich oder Hoch- und Niedrigmethode, (3) Analysemethode, (4) Streudiagrammmethode und (5) Methode des kleinsten Quadrats.

Volumenmessung:

Die Grenzkostenrechnung dient primär der Analyse des Kostenverhaltens in Relation zum Volumen. Dies stellt eine Schwierigkeit bei der Auswahl einer Basis zur Volumenmessung dar. Eine Reihe von Grundlagen kann verwendet werden, um Volumen auszudrücken, wie z. B. (i) Physische Einheiten, die hergestellt oder verkauft werden, (ii) Volumen der produzierten oder verkauften Waren oder (iii) Produktive oder tatsächliche Stunden, die entweder Maschinenstunden oder Arbeitsstunden sein können. Die Auswahl einer Einheit zum Ausdrücken der Lautstärke ist eine komplexe Übung, die viel Erfahrung erfordert.

In verschiedenen Situationen werden verschiedene Basen ausgewählt, um die Lautstärke auszudrücken. Wenn nicht alles, was in einem bestimmten Zeitraum verkauft wird, aus der Produktion dieses Zeitraums stammt, messen Verkäufe nicht die Produktion. Die Produktion liefert auch kein Maß für die Verkaufsaktivität. In ähnlicher Weise sind Arbeitsstunden ein Maß für die Zeit und nicht für die Produktion. Sie werden von der Effizienz beeinflusst. Die Idee ist, dass verschiedene Basen zum Messen des Volumens verwendet werden können und die Auswahl in Bezug auf eine bestimmte Situation erfolgen muss.

Die Wichtigkeit der Auswahl des richtigen Volumenmaßes sollte nicht ignoriert werden. Es sollten Tests durchgeführt werden, um sicherzustellen, dass eine Korrelation zwischen der Volumenbasis und den Kosten besteht. Punkte, die bei der Auswahl eines Maßes für Volumen oder Aktivität Beachtung verdienen, sind: a) Die Basis sollte für die Aktivität repräsentativ sein, b) sie sollte leicht verständlich sein, c) die Basis sollte unverändert verwendet werden können, um eine angemessene Kontrolle zu erleichtern, und d) wo es möglich ist, die Produktion in allgemeinen physikalischen Einheiten wie Tonnen, kg auszudrücken. liter, Kubikfuß und Fässer, das Volumen sollte nur in diesen Einheiten ausgedrückt werden.

Verkauf zu oder unter Grenzkosten:

Die Geschäftsbedingungen ändern sich ständig. Manchmal ist es der Markt des Verkäufers, während es zu anderen Zeiten schwierig sein kann, die Waren selbst zum Selbstkostenpreis zu verkaufen. Diese Situationen können es rechtfertigen, die Waren für kurze Zeit zu oder sogar unter den Grenzkosten zu verkaufen. Der Verkauf der Waren zu oder sogar unter Grenzkosten kann nicht routinemäßig durchgeführt werden.

Aber dieser Schritt kann der Organisation helfen, die Situationen zu überwinden, in denen es schwierig erscheint, auch nur die vollen Kosten einzutreiben. Dieser Schritt kann nicht lange fortgesetzt werden und sollte nach sorgfältiger Abwägung durchgeführt werden.

Der Verkauf der Ware zu oder sogar unter Grenzkosten kann aus folgenden Gründen erforderlich sein:

1. Maschinen und Fabrik in laufendem Zustand zu halten, damit sie bereit bleibt, mit Volldampf voranzukommen, wenn die vorübergehende schwierige Zeit vorbei ist.

2. Um die Mitarbeiter zu beschäftigen.

3. Um die verderblichen Waren zu entsorgen.

4. Schwache Wettbewerber vom Markt zu verdrängen.

5. Um die neuen Produkte bekannt zu machen – Auf diesen Schritt kann vorübergehend zurückgegriffen werden, damit das neue Produkt auf dem Markt Anerkennung findet.

6. Um Handelsverluste zu vermeiden – Wenn neue Produkte das Produkt des Unternehmens wahrscheinlich eliminieren und die Möglichkeit eines Handelsverlusts besteht, kann es erforderlich sein, den Preis vorübergehend auf Grenzkosten oder sogar darunter zu senken.

7. Um die Zeit der deprimierenden Preise zu überwinden – Manchmal setzt ein Trend der deprimierenden Preise ein und das Unternehmen findet keine andere Wahl, als diesem Beispiel zu folgen, um im Geschäft zu bleiben.

8. Um den Verkauf gemeinsamer Produkte aufrechtzuerhalten, gibt es Situationen, in denen die Produktion eines Produkts notwendigerweise mit der Produktion eines anderen Produkts verbunden ist. Beispielsweise können A und B die gemeinsamen Produkte sein. A kann eine sehr schlechte Reaktion auf dem Markt finden, während B weiterhin sehr gut auf dem Markt verkaufen kann.

In dieser Situation muss das Unternehmen möglicherweise das Produkt A zu Grenzkosten oder sogar darunter verkaufen, um die Produktion von B aufrechtzuerhalten. Manchmal wird dieser Schritt verwendet, um nur das Produktionsniveau von gemeinsamen Produkten aufrechtzuerhalten.

Das Produkt zu Grenzkosten oder sogar darunter zu verkaufen, ist eine sehr schwierige Entscheidung. Dieser Schritt sollte für kurze Zeit unternommen werden, um eine vorübergehend schwierige Situation zu überwinden, in der möglicherweise nicht einmal die vollen Kosten gedeckt werden können. Dieser Schritt kann zu einem Erdrutsch des Preises führen, der die Marktposition des Produkts dauerhaft schädigen kann.

Aus diesem Grund sollte dieser Schritt ausnahmsweise nach sehr sorgfältiger Abwägung erfolgen. Es ist zu beachten, dass das Thema Preisgestaltung äußerst komplex ist und die Kostenpreisbeziehung nur einen Teil des Problems darstellt.

Ein Kostenbuchhalter sollte die folgenden zwei Punkte sicherstellen:

(i) Der Verkaufspreis, der den Grenzkosten entspricht oder sogar darunter liegt, wurde nicht durch Unwissenheit erzielt.

(ii) Es gibt Kostenbewusstsein in der Organisation und Kostenangebote, die auf die Senkung der Preise hinweisen. Dies ist nicht möglich, wenn die Kosten nicht bekannt sind oder ignoriert werden.

Grenzkostenrechnung – Entscheidungsfindung und Grenzkostenrechnung: Ermittlung der relativen Rentabilität von Produkten, Ermittlung der Rentabilität eines alternativen Produktmix und einige andere

Die Anstrengung des Managements in einem Unternehmen besteht darin, Gewinne zu optimieren oder Verluste zu minimieren. Dazu müssen sie von Zeit zu Zeit die bestehenden Produktions-, Preis- und Vermarktungsrichtlinien überprüfen und gegebenenfalls notwendige Anpassungen vornehmen.

Die folgenden Punkte bieten eine objektive Grundlage und erleichtern die Entscheidungsfindung:

1. Bestimmung der relativen Rentabilität von Produkten.

2. Ermittlung der Rentabilität eines alternativen Produktmixes.

3. Entscheidungen treffen oder kaufen.

4. Preisgestaltung im In- und Ausland.

5. Produktion mit limitierendem Faktor.

6. Gewinnplanung.

1. Ermittlung der relativen Rentabilität von Produkten:

Ein produzierendes Unternehmen, das verschiedene Produkte herstellt, ist an der Untersuchung der relativen Rentabilität seiner Produkte interessiert, damit es seine Produktions- und Verkaufspolitik bei Produkten, die es für weniger rentabel oder unproduktiv hält, angemessen ändern kann. Das Konzept des P / V-Verhältnisses, das durch die Grenzkalkulationstechnik bereitgestellt wird, ist sehr hilfreich, um den relativen Gewinn / die Fähigkeit von Produkten zu verstehen. Es ist immer rentabel, die Produktion des Produkts zu fördern, das ein höheres P / V-Verhältnis aufweist.

Manchmal ist das Management mit einem Verlustproblem konfrontiert und muss entscheiden, ob die Produktion eines bestimmten Produkts fortgesetzt oder eingestellt werden soll, was zu einem Nettoverlust geführt hat. Marginal Costing Technik führt richtig das Management in einer solchen Situation. Wenn ein Produkt oder eine Abteilung einen Verlust aufweist, würde die Absorptionskostenmethode hastig zu dem Schluss kommen, dass es keinen Nutzen für die Produktion und den Betrieb der Abteilung hat, und sie sollte geschlossen werden.

Manchmal führt diese Art von Schlussfolgerung das Management in die Irre. Die Grenzkostenberechnungstechnik würde darauf hindeuten, dass es rentabel wäre, die Produktion eines Produkts fortzusetzen, wenn es in der Lage ist, die vollen Grenzkosten und einen Teil der Fixkosten zu decken.

2. Ermittlung der Rentabilität eines alternativen Produkt-Mix:

Da das Ziel eines Unternehmens die Gewinnmaximierung ist, würde das Management den Produktmix bevorzugen, der in dem Sinne ideal ist, dass er maximale Gewinne erzielt. Produkte-Mix bedeutet Kombination von Produkten, die für Produktion und Vertrieb bestimmt ist. Ein Unternehmen, das mehr als ein Produkt herstellt, muss die Rentabilität alternativer Kombinationen von Einheiten oder Werten von Produkten ermitteln und diejenige auswählen, die den Gewinn maximiert.

3. Kaufentscheidung (wenn die Anlage nicht voll ausgelastet ist):

Wenn das ähnliche Produkt oder die ähnliche Komponente außerhalb verfügbar ist, vergleicht ein produzierendes Unternehmen seine Stückkosten der Herstellung mit dem Preis, zu dem es vom Markt gekauft werden kann. Die Grenzkostenanalyse legt nahe, dass sie für die gesamten Herstellungskosten rentabel ist. Mit anderen Worten, das Unternehmen sollte es vorziehen, zu kaufen, wenn die Grenzkosten höher sind als der gekaufte Preis, und zu machen, wenn die Grenzkosten niedriger sind als der Kaufpreis. Die verfügbare Anlagenkapazität wird jedoch ihren eigenen Einfluss auf eine solche Entscheidungsfindung ausüben.

Formel zum Erinnern:

Firma sollte kaufen, wenn PP + FC kleiner als die Gesamtkosten der Herstellung ist

Firma sollte herstellen, wenn PP + FC größer als die Gesamtkosten der Herstellung ist

Erweitern oder kaufen Entscheidung:

Falls ungenutzte Kapazität begrenzt ist oder nicht vorhanden ist, besteht eine Alternative zum Kauf darin, zusätzliche Anlagen und andere Geräte zu kaufen. Das Unternehmen sollte den Investitionsvorschlag, der sich aus dem Expansionsprogramm ergibt, in Bezug auf Cashflows und Kapitalkosten bewerten. Wird die installierte Kapazität der bestehenden Anlage teilweise ausgelastet, kann diese durch eine interne Produktion genutzt werden. Die zusätzliche Produktion kann den Kauf einiger Spezialgeräte erfordern und somit Zins- und Abschreibungskosten verursachen. Es ist ratsam zu expandieren und zu produzieren, wenn das Unternehmen dadurch Kosten einsparen kann.

4. Preisgestaltung auf in- und ausländischen Märkten:

Die Preisgestaltung eines Produkts richtet sich in erster Linie nach den Produktionskosten und der Art des Wettbewerbs, mit dem die Produktionseinheit konfrontiert ist. Sobald ein Preis durch die Marktkräfte festgelegt ist, bleibt er zumindest in kurzer Zeit stabil. Während der kurzen Zeit, in der die Verkaufsperiode, die Grenzkosten und die Fixkosten gleich bleiben, ist ein Unternehmer in der Lage, eine Beziehung zwischen ihnen herzustellen.

Auf der Grundlage einer solchen Beziehung ist es sehr einfach, das Verkaufsvolumen und den Verkaufspreis zu normalen und abnormalen Zeiten auf dem Heimatmarkt festzulegen. Wie weit die Preise im Falle eines ausländischen Käufers gesenkt werden können, um zusätzliche Verkäufe zu erzielen, ist ein Problem, das durch die Grenzkalkulationstechnik realistisch beantwortet wird.

Preis unter Rezession / Depression:

Rezession ist eine wirtschaftliche Bedingung, unter der die Nachfrage sinkt. Während der Depression ist die Nachfrage am niedrigsten Ebbe, und die Unternehmen sind mit dem Problem der Preissenkung und Schließung der Produktion konfrontiert. Unter solchen Bedingungen legt die Grenzkostenberechnungstechnik nahe, dass die Preise auf ein Grenzkostenniveau gesenkt werden können. In diesem Fall verliert das Unternehmen Gewinne und erleidet auch Verluste in Höhe der Fixkosten. Dieser Verlust wird auch dann getragen, wenn die Produktion ganz eingestellt wird. Ein Verkauf unter Grenzkosten ist nur unter ganz besonderen Umständen ratsam.

Preisgestaltung auf ausländischen Märkten:

Ein ausländischer Markt kann aufgrund vieler gesetzlicher und anderer Beschränkungen für Importe und Exporte vom Inlandsmarkt getrennt gehalten werden. Jedes Unternehmen, das über überschüssige Produktionskapazitäten verfügt, kann seine Produktion erhöhen, um sie auf dem ausländischen Markt zu einem niedrigeren Preis zu verkaufen, wenn seine vollen Fixkosten bereits aus der Produktion auf dem Inlandsmarkt stammen.

5. Produktion mit limitierendem Faktor:

Manchmal muss die Produktion mit bestimmten limitierenden Faktoren durchgeführt werden. Ein begrenzender Faktor ist der Faktor, dessen Angebot für das produzierende Unternehmen nicht unbegrenzt oder frei verfügbar ist. Bei Arbeitskräftemangel wird die Arbeit zum limitierenden Faktor. Rohstoff- oder Anlagenkapazität kann ein begrenzender Faktor während der Budgetperiode sein.

Die Berücksichtigung begrenzender Faktoren ist für den Erfolg eines jeden Produktionsplans von wesentlicher Bedeutung, da das produzierende Unternehmen die Produktion nicht auf das gewünschte Niveau steigern kann, wenn ein begrenzender Faktor mit anderen Produktionsfaktoren kombiniert wird. Der begrenzende Faktor wird auch unter dem Namen ‚knapper Faktor‘ oder ‚Schlüsselfaktor‘, ‚Hauptbudgetfaktor‘ oder ‚Regierungsfaktor‘ bezeichnet.‘

Die Ware, die den maximalen Beitrag pro Einheit leistet oder das maximale KGV-Verhältnis ergibt, ist die profitabelste Ware. Dies gilt, wenn es keine Begrenzung oder Produktion gibt. Wenn verschiedene Produkte mit einem bestimmten begrenzenden Faktor hergestellt werden, ist es nicht der Beitrag pro Einheit oder das KGV-Verhältnis, das bei der Festlegung der Produktionsprioritäten zu Recht als Richtschnur dient, sondern die Rentabilität pro Einheit des begrenzenden Faktors ist der richtige Leitstern.

Unter der Annahme, dass die Arbeit der begrenzende Faktor ist, wird die relative Rentabilität wie folgt berechnet::

Ein Fall von zwei begrenzenden Faktoren:

Es ist möglich, dass die Produktion durch zwei oder mehr begrenzende Faktoren begrenzt ist. Die Höhe der Verfügbarkeit eines Faktors beeinflusst die Nutzung des anderen Faktors. Unter solchen Bedingungen ist der beste Produktmix derjenige, der den Gesamtgewinn optimiert, aber unter den gegebenen Bedingungen erreichbar ist.

6. Gewinnplanung:

Der Prozess der Gewinnplanung umfasst die Berechnung der erwarteten Kosten und Einnahmen aus dem Betrieb auf verschiedenen Ebenen der Anlagenkapazität für die Herstellung verschiedener Arten von Waren während eines bestimmten Zeitraums. Die Kosten und Einnahmen auf verschiedenen Betriebsebenen sind unterschiedlich, und ein Unternehmen muss eine Ebene wählen, auf der seine Gewinne maximal sind.

Die Marginal Costing-Technik hilft dem Management, indem sie einen geeigneten Produktmix oder eine geeignete Anlagenkapazität vorschlägt, die den Gewinn optimieren. Es führt das Management auch bei der Auswahl des besten Produktmixes, um ein bestimmtes Gewinnniveau zu erreichen.

Marginal Costing – Top 5 Vorteile: Vermeidet Allokation von Fixkosten, Werte Inventar einheitlich, vereinfacht die Entscheidungsfindung und ein paar andere

Hauptvorteile sind wie unter:

Vorteil # 1. Vermeidet die Zuweisung fester Gemeinkosten:

Die Zuweisung fester Gemeinkosten über verschiedene Produkte / Abteilungen war ein Problem bei den Unternehmen, die der Absorptionskalkulationsmethode folgen. Keine der Methoden zur Zuweisung von Gemeinkosten ist wissenschaftlich und genau, und als solche wird ein willkürlicher Wert der Gemeinkosten auf verschiedene Produkte gelegt, wodurch Kosten- und Preisentscheidungen unrealistisch werden. Die Schwierigkeit bei der Zuweisung fester Gemeinkosten wird vermieden, indem die Grenzkosten eingehalten werden, die die festen und variablen Kosten trennen. Die Fixkosten werden aus dem Beitrag aller Produkte / Abteilungen gedeckt. Wenn vorbestimmte Gemeinkosten verwendet werden, stimmen die vorbestimmten Kosten höchstwahrscheinlich nicht mit den tatsächlichen Kosten überein und führen zu dem Problem der Über- oder Untererholung der Gemeinkosten. Die Grenzkostenrechnung vermeidet auch das Problem der Unter- oder Überforderung der Gemeinkosten.

Vorteil # 2. Werte Inventar Einheitlich:

Der unverkaufte Bestand und die unfertigen Arbeiten werden zu Grenzkosten bewertet, die zumindest in der kurzen Zeit unverändert bleiben. Die Bewertung des Lagerbestands zu Grenzkosten gewährleistet die Homogenität der Gewinne, da das ausgewiesene Einkommen nicht von der Produktionsmenge und den Unterschieden in den Eröffnungs- und Schlussbeständen beeinflusst wird.

Vorteil # 3. Vereinfacht die Entscheidungsfindung:

Unter Grenzkosten ‚Beitrag‘ bildet die Grundlage für Grenzkosten ‚Beitrag‘ bildet die Grundlage für Managemententscheidungen. Das Management kann den Verkaufspreis leicht festlegen, Produktionsprioritäten bestimmen und Gewinne planen, indem es Kostendaten nach Grenzkostenprinzipien analysiert.

Vorteil # 4. Erleichtert die Kostenkontrolle:

Es ist möglich, die Kosten effektiver zu steuern, wenn sie in feste und variable Komponenten eingeteilt werden. Im Allgemeinen sind Fixkosten das Ergebnis politischer Entscheidungen und können vom Management durch entsprechende Änderungen der Richtlinien kontrolliert werden. Zum Beispiel würde Miete nur zahlbar werden, wenn das Management eine Entscheidung trifft, eine Pachtimmobilie anstelle von Eigentum zu erwerben.

Variable Kosten sind auch das Ergebnis von Managemententscheidungen in Bezug auf Produktionsvolumen und Produktionstechnik, aber hier fallen alle Ebenen des Managements und der Betreiber an. J. Batty hat zu Recht festgestellt: „Die Verantwortung für variable Kosten kann mit erheblicher Sicherheit verfolgt werden, und dies ermöglicht die Ausübung der erforderlichen Kontrolle.“

Vorteil # 5. Die Bedeutung des Verkaufs:

Die Produktion ist bedeutungslos ohne ihre Disposition zu einträglichen Preisen. Die Grenzkostenrechnung erkennt die Bedeutung des Verkaufs gebührend an, da sie die Berechnung des Gewinns auf der Grundlage des Verkaufs ohne Berücksichtigung der Eröffnungs- und Schlussbestände vorsieht. Die Berichte zur Prüfung des Managements werden auf der Grundlage des Umsatzes anstelle der Gesamtproduktion erstellt.

Grenzkostenberechnung – 6 Haupteinschränkungen

In den letzten Jahren gab es ein weit verbreitetes Interesse an Grenzkostenberechnungen. Noch sehr wenige haben es als Methode der Kostenrechnung angenommen.

Die wichtigsten Einschränkungen lauten wie folgt:

1. Es ist nicht richtig, die Fixkosten für die Ermittlung der Produktkosten und die Bestandsbewertung außer Acht zu lassen.

2. Grenzkostenrechnung ist besonders nützlich bei der kurzfristigen Gewinnplanung und Entscheidungsfindung. Für Entscheidungen von weitreichender Bedeutung interessiert man sich eher für Zweckkosten als für Variabilität der Kosten.

3. Die Grenzkostenberechnungstechnik ignoriert die Verwendung der Wiederherstellung der Fixkosten durch die Produktpreisgestaltung. Für die langfristige Kontinuität des Geschäfts ist es nicht gut. Vermögenswerte müssen langfristig zurückgewonnen werden.

4. Die Variabilität der Kosten zu ermitteln, ist keine leichte Aufgabe. In realen Situationen sind variable Kosten selten vollständig variabel und Fixkosten selten vollständig fixiert.

5. Der Ausschluss von Fixkosten aus der Bestandsbewertung entspricht nicht der anerkannten Rechnungslegungspraxis.

6. Die Einkommensteuerbehörden erkennen die Grenzkosten für die Bestandsbewertung nicht an. Dies erfordert die Führung separater Bücher für separate Zwecke.