Wenn Sie Zeit auf unserer Website verbracht oder mit einem unserer Berater gesprochen haben, wissen Sie, wie wichtig ein Schulden-Einkommen-Verhältnis sein kann. Dieses Tool, das häufig von Kreditgebern verwendet wird, kann uns auch dabei helfen, die Gesundheit unserer individuellen finanziellen Situation zu bewerten. Die Formel ist einfach; Alles, was Sie tun müssen, ist Ihre Gesamtschuld durch Ihr Gesamteinkommen zu teilen und dann die Dezimalzahl in einen Prozentsatz umzuwandeln. Nehmen Sie für einen monatlichen Blick Ihre monatlichen Schulden- und Einkommenszahlen und verwenden Sie diese stattdessen. Oh, und obwohl die Methode einfach ist, haben wir immer noch einen Taschenrechner, um es Ihnen noch einfacher zu machen. Was jedoch weniger einfach ist, ist die Bedeutung Ihres Verhältnisses zu verstehen und was es für Ihre Gesamtfinanzen bedeuten kann.

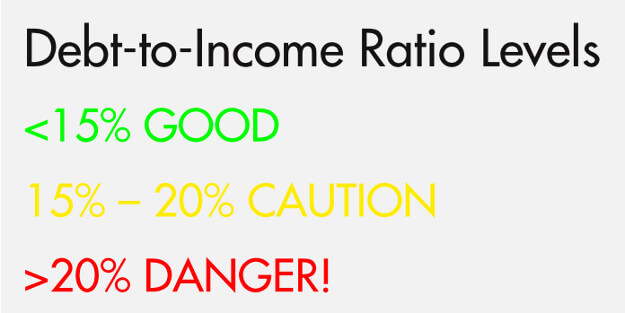

Drei Ebenen der Schulden-zu-Einkommen-Verhältnisse

In der Kreditberatung Welt, denken wir an eine Schulden-zu-Einkommen-Verhältnis als in drei Hauptstufen unterteilt. Es ist viel wie eine Ampel, mit einem grünen (sicher), gelb (Vorsicht) und rot (Gefahr) Ebene. Wir denken, dass es sicher ist, bei oder unter 15 Prozent zu sein, zwischen 15 und 20 in riskantes Gebiet zu gelangen, und über 20 Prozent ist ein gefährliches Niveau. Und nur zur Klarstellung, wir sprechen hier über Nicht-Hypothekarschulden (mehr zu Hypothekenquoten weiter unten).

Stufe 1 – 15 Prozent

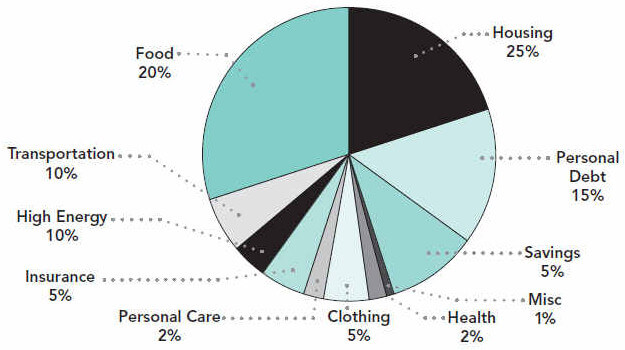

Bei 15 Prozent haben Sie genug verbleibendes Einkommen, um sich Dingen wie Wohnen, Essen, Transport usw. zu widmen. In der Tat, hier ist ein Blick darauf, wie dies alles in einer idealen Situation zusammenkommen kann (dieses Diagramm basiert auf dem Nettoeinkommen):

Wenn etwas Unerwartetes auftaucht, sind Sie möglicherweise auch besser vorbereitet, wenn Ihr Schulden-Einkommen-Verhältnis und Ihr Gesamtausgabenplan so aussehen. Natürlich hoffen wir, dass Sie einen gesunden Notfallsparfonds zur Seite haben, aber selbst wenn Sie aufgrund von etwas Unerwartetem gezwungen wären, neue Schulden aufzunehmen, wären Sie wahrscheinlich in Ordnung, da Sie diese bereits auf einem so überschaubaren Niveau von 15 Prozent haben.

Als Referenz ergibt sich aus einem Jahreseinkommen von 35.000 USD ein monatliches Einkommen von etwa 2.917 USD. Ein Schulden-zu-Einkommen-Verhältnis von 15 Prozent würde bedeuten, dass Ihre gesamten Nicht-Hypothekenschulden jeden Monat 437,50 usd oder weniger kosten.

Stufe 2 – 15 bis 20 Prozent

Die nächste Stufe ist ein Schulden-Einkommen-Verhältnis zwischen 15 und 20 Prozent. Wenn Sie in unserem vorherigen Beispiel 35.000 US-Dollar verdienen, bedeutet ein Schulden-Einkommen-Verhältnis von 20 Prozent, dass Ihre monatlichen Schulden 583,40 US-Dollar kosten. An diesem Punkt stellen wir oft fest, dass die Verbraucher immer noch in Ordnung sind und den Kopf über Wasser halten können. Höchstwahrscheinlich müssen sie eine Selbstzahlungsmethode wie die Schuldenleiter oder den Schuldenschneeball anwenden und ihre Selbstdisziplin einsetzen, um ihre Schulden im Griff zu behalten. Aber einige Verbraucher könnten wirklich anfangen, auf dieser Ebene zu kämpfen. Immerhin, wie ist das Schulden-Einkommen-Verhältnis von Anfang an zu diesem Punkt gerutscht. Liegt es an einem unvorhergesehenen Ereignis oder an der Notwendigkeit, einen neuen Kredit aufzunehmen? Liegt es an einem Einkommensverlust, der die Mindestzahlungen unerträglich gemacht hat?

Ein Abrutschen in diesen Bereich könnte ein Zeichen für weitere Probleme sein. Aus diesem Grund empfehlen wir den Verbrauchern, an dieser Stelle Maßnahmen zu ergreifen. In der Tat bieten wir eine kostenlose Budget- und Kreditberatung an, die es den Verbrauchern ermöglicht, die Kontrolle über diese Situation zu erlangen. Ein Berater kann Ihnen helfen, festzustellen, ob in Ihrem Budget Platz ist, um die Ausgaben zu senken und mehr Geld für Ihre Konten aufzuwenden, oder ob Ihre Situation besser für ein Schuldenmanagementprogramm geeignet ist, insbesondere wenn Sie mehrere hochverzinsliche Schulden ausgleichen.

Stufe 3 – 20 Prozent und höher

Schließlich ist die Stufe von 20 Prozent und höher die gefährlichste. Bei einem Grundeinkommen von 35.000 US-Dollar würde ein Schulden-Einkommen-Verhältnis von 25 Prozent bedeuten, dass Ihre monatlichen Schulden insgesamt 729,25 US-Dollar betragen! In diesem Stadium ist es ziemlich klar, dass etwas nicht ganz stimmt. Sie haben mehr Schulden, als Sie sich wirklich leisten können. Dies bedeutet nicht, dass es unmöglich ist, es alleine zu schaffen, aber es wird schwierig sein. Sie sollten auf jeden Fall mit einem Kreditberater sprechen und sehen, was Ihre besten Optionen sind.

Was ist mit Hypotheken?

Das Verhältnis von Schulden zu Einkommen ist sehr unterschiedlich, wenn wir über Hypotheken nachdenken. Es gibt zwei Begriffe im Zusammenhang mit Hypotheken- und Schulden-zu-Einkommen-Verhältnissen, die Sie kennen sollten: Front-End und Back-End.

Ein Front-End-Verhältnis ist der Prozentsatz Ihres Einkommens, der für die Wohnkosten aufgewendet würde. Wenn ein Kreditgeber feststellt, ob er Ihnen einen Kredit in einem bestimmten Betrag anbietet, nimmt er Ihr Bruttoeinkommen, multipliziert es mit dem erforderlichen Front-End-Verhältnis und erstellt eine Gesamtsumme. Diese Summe wird der Betrag sein, den Sie in Richtung Gehäuse zahlen können, und sie können nicht vergeben Sie ein Darlehen, das diesen Betrag überschreiten würde.

Hier ist ein kurzes Beispiel mit unserem hypothetischen Gehalt von 35.000 US-Dollar und einer maximalen Front-End-Quote von 25 Prozent. Wir verwenden 25%, weil dies der „ideale“ Betrag ist, den wir für den Wohnungsbau ausgeben können, basierend auf unserem oben genannten Ausgabenplan:

In diesem Beispiel möchte ein Kreditgeber Ihnen wahrscheinlich kein Darlehen gewähren, bei dem Sie mehr als 729 USD pro Monat an Wohnkosten zahlen müssten. Dies setzt voraus, dass der Kreditgeber ein Maximum von 25 Prozent verwendet und dass es keine anderen Einkommensempfänger wie einen Ehepartner in der Gleichung gibt.

Der Kreditgeber wird auch Ihr Bruttoeinkommen mit dem Back-End-Verhältnis multiplizieren, was eine höhere Zahl ist. Das Back-End-Verhältnis ist höher, da es Ihre Wohnkosten zusammen mit allen anderen Schulden enthält. Dies schließt also das Front-End und alles andere ein, wie Kreditkarten und Studentendarlehen. Auch diese Berechnung gibt einen Dollarwert zurück, und Ihre gesamten Schuldenverpflichtungen sollten diesen nicht überschreiten.

Ein weiteres Beispiel mit einem Back-End-Verhältnis von 36 Prozent:

Danke fürs Lesen!

Wir hoffen, dass dieser Beitrag für Sie hilfreich war und Sie nun besser verstehen, wie Sie Ihr Schulden-Einkommen-Verhältnis berechnen und bewerten können. Alles in allem wollen Sie alles in Ihrer Macht stehende tun, um Ihre Schulden-Einkommen-Verhältnis unter 15 Prozent zu bekommen. Und dann hoffen wir natürlich, dass Sie alle Ihre Schulden abbezahlen. Lesen Sie weiter in unserem Beitrag, wie Sie in 5 einfachen Schritten schuldenfrei werden können, und wenn Ihr Schulden-Einkommen-Verhältnis Anlass zur Sorge gibt, erfahren Sie mehr darüber, wie Sie mit einem Kreditberater kostenlos chatten können.