Lesezeit: 4 Minuten

Jedes Unternehmen, das Buchhaltung betreibt, muss seine Transaktionen irgendwo aufzeichnen. Wenn Sie mehrere Kunden und Lieferanten haben, kann es eine hektische Aufgabe sein, alle Ihre Verkäufe und Einkäufe in nur einem Notizbuch zu konsolidieren. Sie brauchen Organisation, wenn also die Steuer- oder Prüfungssaison beginnt, Sie werden nicht in letzter Minute kriechen gelassen. Transaktionsaufzeichnungen sind wichtig, weil sie ein Beweis dafür sind, wie Ihr Geld ausgetauscht wird, wie regelmäßig und mit wem. Aber wo erfassen Sie die Bewegung des Geldes zu und von Ihrem Unternehmen? Wie erfassen Sie auch ungewöhnliche Transaktionen wie Abschreibungen, Forderungsausfälle und den Verkauf von Vermögenswerten? Hier kommen Journale und Ledger ins Spiel. Lesen Sie weiter, um mehr über sie zu erfahren und wie Sie sie für Ihr Unternehmen nutzen können.

Die Zeitschrift. Was ist das?

Die Zeitschrift ist auch als das Buch des ursprünglichen Eintrags bekannt. Hier wird eine Geschäftstransaktion aufgezeichnet, wenn sie zum ersten Mal stattfindet. Ein Journal kann physisch oder elektronisch sein, und Verkäufe, Einkäufe oder Geldbewegungen zu oder von Ihrem Unternehmen werden in chronologischer Reihenfolge aufgezeichnet. Ein Journal enthält folgende Informationen:

- Das Datum der Transaktion

- Das Konto oder die Konten, die belastet werden, und der betreffende Betrag

- Das Konto oder die Konten, die gutgeschrieben werden, und der betreffende Betrag

- Eine kurze Beschreibung und Referenz der Transaktion

Die goldenen Regeln der Buchhaltung

Realkonto – ein Konto, das sich auf Vermögenswerte und Verbindlichkeiten bezieht.

- Goldene Regel: Abbuchen, was ins Geschäft kommt, und gutschreiben, was aus dem Geschäft geht.

Persönliches Konto – umfasst alle Konten, die sich auf Einzelpersonen, Firmen und Verbände beziehen.

- Goldene Regel: Den Empfänger belasten und den Geber gutschreiben.

Nominalkonto – bezogen auf alle Einnahmen, Ausgaben, Verluste und Gewinne.

- Goldene Regel: Belastung der Ausgaben oder Verluste und Gutschrift des Einkommens oder Gewinns.

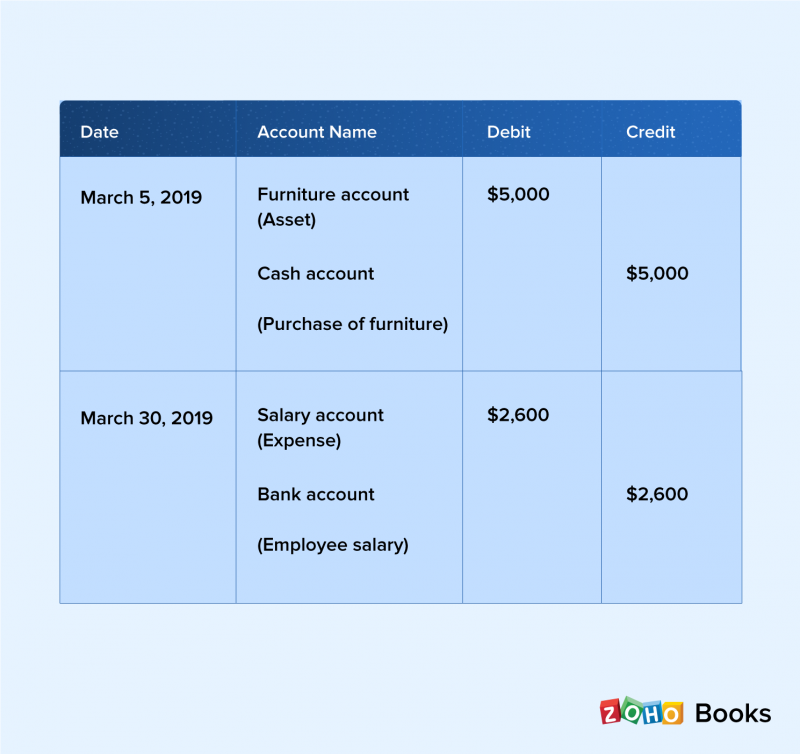

Journaleinträge – Format & Beispiel

Sehen wir uns anhand der obigen Konten und Regeln an, wie Einträge im Journal vorgenommen werden.

Am 5. März kaufen Sie Möbel für Ihr Büro im Wert von 5.000 US-Dollar in bar. Die Möbel gelten als Vermögenswert, dies wirkt sich also auf das reale Konto aus. Die goldene Regel besagt, dass Vermögenswerte belastet werden, sodass Sie der Debitspalte des Journals 5.000 USD hinzufügen. Ein gleiches Guthaben muss auf dem Geldkonto verbucht werden, sodass Sie der Kreditseite des Journals 5.000 USD hinzufügen. Schließlich notieren Sie die Beschreibung der Transaktion als Kauf von Möbeln im Wert von 5.000 US-Dollar.

Am 30.März wurde das Nominalkonto für Gehaltskosten belastet, und das Bankkonto des Unternehmens wurde gutgeschrieben, um dies widerzuspiegeln. Sie können sehen, dass die im Journal eingegebenen Transaktionen den goldenen Regeln der Buchhaltung folgen.

Das Hauptbuch. Was ist das?

Das Hauptbuch wird auch als zweites Buch oder Hauptbuch der Konten bezeichnet. Das Hauptbuch enthält den Kontenplan, der die Liste aller Namen und Kontonummern im Hauptbuch enthält. Dem Hauptbuch wird von Wirtschaftsprüfern besondere Bedeutung beigemessen und es muss „ausgeglichen“ sein, wobei die Gesamtbelastung immer der Gesamtgutschrift entspricht. Wenn die Belastungen die Gutschriften überwiegen, spricht man von einem Sollsaldo. Wenn die Gutschriften mehr als die Belastungen sind, liegt ein Guthaben vor.

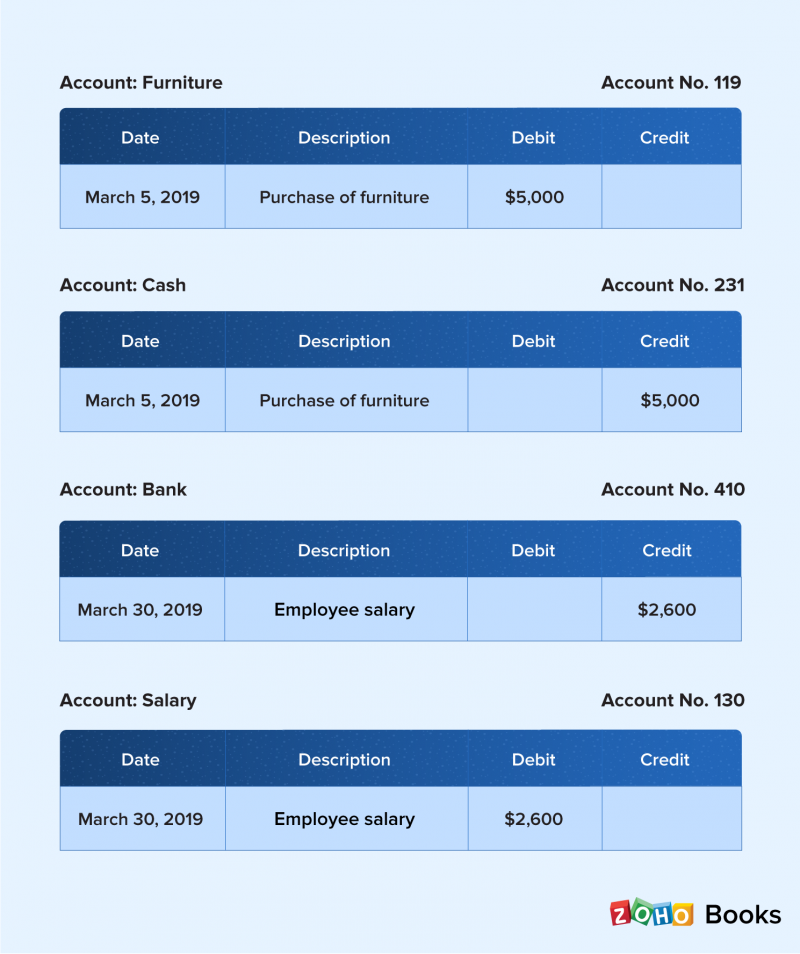

Sachbucheinträge – Format & Beispiel

Transaktionen im Journal werden nach Konten in der Reihenfolge von Vermögenswerten, Verbindlichkeiten, Eigenkapital, Erträgen und Aufwendungen gruppiert. Sie werden dann in das Ledger übertragen. Ledger-Einträge werden in der Reihenfolge der Konten im Vergleich zur chronologischen Reihenfolge des Journals angezeigt.

Was kommt nach dem Journal und dem Ledger?

Nachdem Sie Transaktionen in entsprechende Konten kategorisiert und in Ihrem Hauptbuch erfasst haben, müssen Sie überprüfen, ob Ihre Bücher ausgeglichen sind. Die Testbilanz hilft Ihnen dabei. Es zeigt die Endsalden aller Ihrer Konten, wie sie in der Bilanz erscheinen. Das Testguthaben enthält eine Beschreibung, Kontonummer, Kontoname, Sollsaldo und Guthaben. Sobald die Informationen aus dem Hauptbuch in den Testsaldo konsolidiert sind, kann Ihr Buchhalter leicht Ungleichgewichte zwischen Belastungen und Gutschriften erkennen. Es ist prägnant, ordentlich und hilft, Diskrepanzen zu beseitigen, was sich als praktisches Werkzeug erweist, um Ihre Bücher im Gleichgewicht zu halten.

Ihre Bücher sind ausgeglichen. Was nun?

Sobald Ihre Bücher ausgeglichen sind, ist es an der Zeit, Finanzberichte zu erstellen, um die Leistung Ihres Unternehmens besser zu verstehen. Jedes Unternehmen muss sich seines Wachstums bewusst sein und wissen, wo es zu einem bestimmten Zeitpunkt steht. Finanzberichte liefern diesen Einblick. Die Kapitalflussrechnung zeigt Ihre Cashflow-Trends, indem Sie Ihnen zeigt, wie sich Geld in und aus Ihrem Unternehmen bewegt. Die Bilanz sagt Ihnen, wie viel Ihr Unternehmen besitzt, wie viel es schuldet und sein Eigenkapital. Die Gewinn- und Verlustrechnung oder Gewinn- und Verlustrechnung konzentriert sich auf die Einnahmen und Ausgaben eines Unternehmens im Laufe der Zeit. Dies sind die drei Berichte, denen Unternehmen am meisten Aufmerksamkeit schenken müssen.

Die Bedeutung von Journalen und Ledgern

Warum wird so viel Wert auf die Verwendung von Journalen und Ledgern gelegt? Die Antwort ist einfach. Sie können Ihre Buchhaltungsziele einfacher erreichen, wenn Sie vollständige Aufzeichnungen über alle Ihre Transaktionen haben. Abschlüsse wie die Kapitalflussrechnung, die Bilanz und die Gewinn- und Verlustrechnung liefern wichtige Informationen über Ihre Geschäftstrends und können nur mithilfe von Informationen aus Journalen und Ledgern generiert werden. Die Erfassung und Verfolgung ungewöhnlicher Transaktionen wie Abschreibungen, Forderungsausfälle und der Verkauf von Vermögenswerten wird mit Journalen erleichtert. Journale und Ledger helfen Ihnen auch, sowohl die Debit- als auch die Kreditseite von Transaktionen zu erfassen. Dies wird oft übersehen, wenn Unternehmen keine Bücher verwenden.

Das Endergebnis

Die Erfassung von Geschäftsvorfällen bildet den Kern Ihrer Buchhaltung. Es macht keinen Sinn, sie nur zu erfassen, wenn Steuern und Prüfungen vor der Tür stehen. Die Gewährleistung einer genauen Buchhaltung Ihres Unternehmens erfordert eine sorgfältige Pflege von Journalen und Ledgern. Sie sind wichtige und nützliche Tools, die Sie auf dem Laufenden halten und es Ihnen ermöglichen, Leistungsziele festzulegen. Am wichtigsten ist, dass sie Ihnen als Geschäftsinhaber helfen, die finanziellen Abläufe Ihres Unternehmens zu verstehen, damit Sie das Wachstum beurteilen und eine gesunde und florierende Organisation aufrechterhalten können.