Der Begriff Lean Accounting beschreibt die Rechnungslegungspraktiken eines Unternehmens, das Lean-Denken verfolgt: Konzentration auf den Wert für den Kunden und auf die Beseitigung von Verschwendung durch bessere Arbeitsabläufe und Materialmanagement.

Lean Accounting bedeutet, das Finanzmanagement an den Lean-Strategien Ihres Unternehmens auszurichten. Durch diesen Prozess verbessern sich nicht nur die Buchhaltungsangelegenheiten, sondern auch die Wirtschaftlichkeit Ihres Unternehmens.

Warum Lean Accounting nutzen?

Der allgemeine Zweck der Rechnungslegung besteht darin, die Leistung, Position und Barreserven eines Unternehmens zu erfassen, zu analysieren und zu kommunizieren – alle Arten von Informationen, die verwendet werden, um Entscheidungen darüber zu treffen, wie ein Unternehmen gut geführt werden kann.

Als Ergebnis traditioneller Fertigungsprozesse, die eine genaue Kostenmessung herausforderten, begann sich der Fokus der Kostenrechnung in den 1920er Jahren von Informationen für die Planung zu Informationen für die Kontrolle zu verlagern. Dies führte dazu, dass Unternehmen von der Kostenverfolgung zur Kostenallokation übergingen, was langsam zur neuen Norm wurde.

Neben der direkten Synchronisation der Buchhaltung mit der Unternehmensstrategie reduziert Lean Accounting auch verschwenderische Praktiken aus dem Finanzmanagement. Es beschränkt diese Prozesse auf ein Minimum und stellt sicher, dass die Finanzkontrolle nicht zu einem eigenen organisatorischen und kostspieligen Overhead führt.

Eine ähnliche Abfallreduzierung gilt für das schlanke Verständnis von Assets. Traditionell wurden die Kosten für Überkapazitäten, z. B. mehr verfügbare Teammitglieder in einem Dienstleistungsunternehmen, zusätzlicher Lagerbestand in der Fertigung, auf den Kunden übertragen. Gerade rechtzeitig hat eine der Säulen von Lean dies auf den Kopf gestellt und den Fokus darauf gelegt, nur das zu produzieren, was benötigt wird &, wenn es benötigt wird, und den Lagerbestand auf fast nichts zu minimieren.

Kontinuierliche Verbesserung oder warum wenden Sie Lean Accounting nicht an einem Tag an?

Taichi Ōno, Leiter des bei Toyota entwickelten Lean-Ansatzes, erkannte, dass der Fokus der traditionellen Kostenrechnung nicht auf der Schaffung eines maximalen Werts für die Kunden lag und mehrere Prozesse umfasste, die von den Kunden als verschwenderisch angesehen würden.

Sie können das Problem jedoch nicht über Nacht lösen. Zuerst müssen Sie den Mitarbeitern beibringen, zu lernen, wo der Wert des Prozesses liegt und wie Sie ihn effizient an die Kunden liefern können. Sie müssen auch in der Lage sein, Abfälle schnell zu finden und aus dem Prozess zu entfernen. Nur so kann ein Unternehmen nach und nach ein schlankes Rechnungswesen etablieren, das den Wertstrom und seinen finanziellen Aspekt miteinander verbindet.

Da die Transformation Ihrer Geschäftsstrategie vor jeder Arbeit an Rechnungslegungsmethoden einige Zeit in Anspruch nehmen wird, kann Lean Accounting für Manager eine Herausforderung sein, die in kurzer Zeit signifikante Ergebnisse erzielen möchten. Ein Lean-Ansatz für die Unternehmensbuchhaltung ist das Ergebnis kontinuierlicher Verbesserungen, genau wie alle Dinge Lean.

Wie funktioniert Lean Accounting?

Wertstromorientiertes Denken

Lean konzentriert sich darauf, die Aktivitäten, die Teil des Wertstroms sind, zu optimieren und diejenigen zu minimieren, die keinen Mehrwert schaffen – aus Kundensicht. Daher werden im Lean Accounting die Kosten von einem Produkt auf eine Produktlinie übertragen, um zu zeigen, wie effizient eine Linie ist. Das macht Lean Accounting in der Lage zu messen, wie effektiv der Engineering- oder Service-Prozess ist. Die meisten Ingenieure konzentrieren sich nur auf ihre Effektivität beim Aufbau eines hochwertigen Produkts – und das ist verständlich. Es ist schlecht beraten, wenn es einen Krieg zwischen Qualität und niedrigen Kosten gibt.

Aber die Frage des Verhältnisses zwischen Kosten und Qualität bleibt bestehen. Es liegt an der Unternehmensstrategie und den daraus abgeleiteten Ingenieurpraktiken, alle Anstrengungen zur Wertsteigerung und Minimierung von Verschwendung anzupassen. Nur so können sie die Mittel erstellen, mit denen das Buchhaltungsteam die Kosten genau berechnet.

Transparenteres On-Demand-Reporting

Dank des direkten Zusammenhangs zwischen Kosten und Wertstrom kann das Ausgabenreporting schnellstmöglich erfasst und verarbeitet werden. Besser noch, laufende Kostenbeträge können automatisiert und bei Bedarf verfügbar gemacht werden, im Gegensatz zu saisonalen Massenfinanzberichten, die nur mit dem Top-Level-Management geteilt werden.

Die Ingenieure werden auch Wert aus diesen Berichten ableiten, da die Kosten für die Lieferung eines Produkts nicht nur an die ihnen bekannten Arbeits- und Materialkosten gebunden sind.

Darüber hinaus können dank der Flussoptimierung in Lean Kosten, die zuvor als unterstützend oder verteilt angesehen wurden, Teil des Produktionsflusses werden. Es ermöglicht Ihnen, die unterstützenden Kosten direkt zu messen und sie der gleichen Strenge zu unterziehen, die die gesamte Produktionslinie antreibt.

Liefern, was die Kunden schätzen

Wert, als subjektives Konzept im Kopf eines Kunden, ist nicht gleich Kosten.

BeispielWenn die Kosten für die Herstellung eines Artikels 100 US-Dollar plus 20 US-Dollar Gewinn betragen, betragen die Kosten für den Kunden 120 US-Dollar. Aber wenn der Wert für den Kunden genau $ 120 ist, dann – wohl – verlassen sie die Transaktion ohne wahrgenommenen Nutzen. Sie haben nur ihren Barwert materialisiert. Daher gehen wir davon aus, dass der Wert für den Kunden höher als 120 US-Dollar ist, wodurch er das Gefühl hat, ein gutes Geschäft gemacht zu haben.

Es ist ähnlich wie beim Kauf von Luxusprodukten – ihr Wert für Sie ist höher als ihr Preis allein. Im Wertbegriff enthalten ist das Erfolgserlebnis, das Sie beim Kauf des Produkts verspüren. Verbraucher von Luxusprodukten geben aufgrund der Subjektivität des Wertes gerne mehr als nur die Materialkosten der Artikel aus.

Durch kontinuierliche Bemühungen, herauszufinden, was Ihre Kunden schätzen, und es auf den Wertstrom anzuwenden, ist es möglich, einen Prozess zu erreichen, in dem dieser Wert stetig steigt, während Abfall und Kosten sinken. Auf diese Weise sollte Ihr Unternehmen wachsen, seinen Umsatz steigern und die Kundenbindung stärken.

Prozessausführung vor dem Rechnungswesen

Unternehmen, die ein schlankes Finanzmanagement implementieren möchten, müssen zunächst schlanke Vorgehensweisen anwenden. Die Standardisierung von Abläufen, die Implementierung von Kaizen, die Verbesserung von Arbeitsabläufen und die Organisation in Arbeitszellen tragen zur Einführung von Lean Thinking und einer schlanken Buchhaltung bei.

Sobald dies erledigt ist, ist es zunächst möglich und sehr nützlich, die direkten Kosten für die Lieferung einer Produktlinie zu kennen, um die Entwicklung des Unternehmens zu planen. Schlanke Unternehmen machen es sich zur Aufgabe, den Wert zu kennen, den Kunden aus ihren Produkten ziehen. Wenn ihre Verarbeitungskosten zu hoch werden, können sie den Prozess neu gestalten, um den Markt zufrieden zu stellen. Zufriedene Kunden sind das Ziel eines jeden schlanken Unternehmens. Sie stehen, um seinen gegenwärtigen Zustand zu beweisen, sowie ein Faktor bei der Vorhersage seiner Zukunft zu sein.

Die Voraussetzungen für die Einführung von Lean Accounting sind:

- Identifizierte Wertströme mit direkt gebundener Kalkulation

- Fokus auf die Arbeit basierend auf dem vom Kunden identifizierten Wert

- Zugriff auf Kostenberichte für alle an der Wertschöpfung beteiligten Teams

- Offenheit für kontinuierliche Verbesserungen sowohl im Prozess als auch im Rechnungswesen.

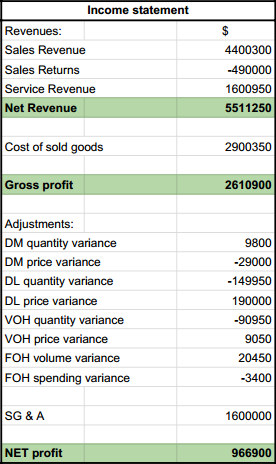

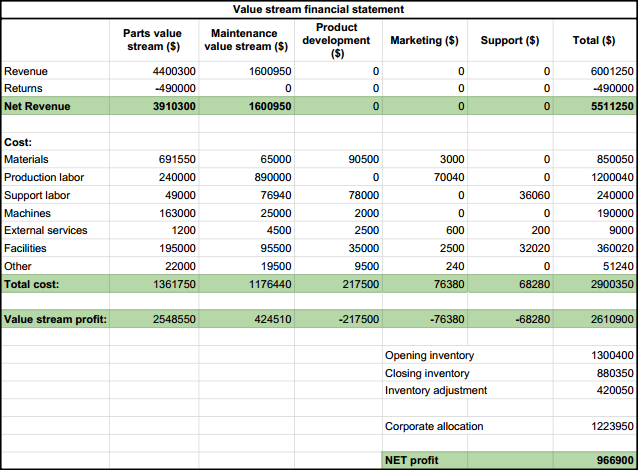

Beispielsehen wir uns eine traditionelle Gewinn- und Verlustrechnung und eine schlanke Jahresrechnung an: In Gewinn- und Verlustrechnungen wie der obigen finden Sie häufig Hinweise und Anhänge, in denen erläutert wird, wie die Kostenberechnungen aufgeteilt werden und wie die Varianz ermittelt wird. Das begrenzt die Anzahl der Menschen, die es verstehen können. Lean Accounting ändert diesen Ansatz und macht den Bericht leichter verständlich, unabhängig von Ihrer Rolle im Unternehmen:

In Gewinn- und Verlustrechnungen wie der obigen finden Sie häufig Hinweise und Anhänge, in denen erläutert wird, wie die Kostenberechnungen aufgeteilt werden und wie die Varianz ermittelt wird. Das begrenzt die Anzahl der Menschen, die es verstehen können. Lean Accounting ändert diesen Ansatz und macht den Bericht leichter verständlich, unabhängig von Ihrer Rolle im Unternehmen:

Lean Accounting muss auf Ihrem Verständnis des Wertstroms mit soliden Kenntnissen der Produktionskosten basieren. Sobald Sie auf Ihrer Kaizen-Reise gut sind, wird Lean Accounting wahrscheinlich zu einem Nebenprodukt Ihres Unternehmens- und Betriebsdesigns.

Die wichtigsten Vorteile von Lean Accounting:

- Weniger Verschwendung in Ihren Finanzkontrollpraktiken, auch dank der Beseitigung der Kostenzuweisung, und mehr praktisches Wissen über Ihre Geschäftskosten

- Ein besseres Verständnis dafür, wie sich Ihre finanziellen Entscheidungen auf den Wertstrom und den Kunden auswirken und umgekehrt: breiterer Zugang zu Geschäftswachstumschancen durch die unmittelbare Value-Finance-Verbindung

Hat Ihnen dieser Artikel gefallen?

Teilen und helfen, das Wort zu verbreiten:

Alles, was Sie ändern oder verbessern möchten – lassen Sie es uns wissen.