Sie lassen sich scheiden und es ist Zeit, wichtige Fragen herauszufinden, wie, Was passiert mit dem Haus in einer Scheidung? Wer bekommt das Haus bei einer Scheidung? Soll ich das Haus behalten? Muss ich mich nach der Scheidung refinanzieren? Was ist ein Divorce House Buyout und wie funktioniert es?

Lassen Sie uns diese Fragen genauer untersuchen.

- Warum ist es so schwierig zu entscheiden, was mit dem Haus in Scheidung zu tun

- Wer bekommt das Haus in Scheidung, rechtlich gesehen

- Muss ich nach der Scheidung refinanzieren? Liste der Optionen für zu Hause in Scheidung

- Due Diligence: Faktoren, die zu berücksichtigen sind, wenn Sie das Haus behalten möchten

- Stellen Sie sicher, dass Sie sich für eine Hypothek in Scheidung qualifizieren

Überspringen Sie den Artikel und laden Sie den ultimativen Leitfaden herunter: Was passiert mit dem Haus in Scheidung

1. Warum es so schwierig ist zu wissen, was mit dem Haus in Scheidung zu tun ist

Das Haus wird oft als das schwierigste aller Vermögenswerte in einer Scheidung angesehen. Am ersten Tag, wenn Sie sich der Scheidung nähern, denken Sie vielleicht: „Mein Haus ist eines meiner größten Vermögenswerte.“ oder „Vielleicht möchte ich es behalten.“Was Sie wirklich verstehen müssen, ist, dass es eine Menge Due Diligence zu tun, bevor Sie eine Entscheidung darüber, was mit dem Haus zu tun“, sagt Marilee Wolf, Makler bei BHHS Fox & Roach und Immobilien Zusammenarbeit Spezialist für Scheidung.

Das Schwierigste ist, dass es während einer Scheidung viele emotionale und finanzielle Ereignisse gibt. Sie könnten auch denken: „Ich kenne mein Zuhause. Es ist das einzige konsistente Element in diesem ganzen disruptiven Scheidungsprozess.“ Deshalb könnten Sie geneigt sein, zu bleiben oder das Haus zu behalten.

Schauen wir uns 4 Hauptgründe an, warum es so schwierig ist zu wissen, was mit dem Haus in Scheidung zu tun ist:

1) Sie sind abgelenkt

- Finanzielle Dilemmata, die auf der Scheidung liegen, sind unglaublich überwältigend und stressig. Sie versuchen wahrscheinlich, Ihren aktuellen Lebensstil beizubehalten, Kinder zum Sport zu bringen, zu arbeiten oder einen Job zu suchen. Es passieren viele Dinge gleichzeitig.

2) Ihr Haus ist ein Symbol für Stabilität (und vielleicht sogar Status)

- Das Haus selbst könnte etwas Stabilität und Beständigkeit symbolisieren, besonders für Kinder. Sie wollen die Schule nicht wechseln. Es ist ein sicherer Hafen in Zeiten der Störung.

- Ihr Zuhause repräsentiert „happily ever after“ und „den amerikanischen Traum.“

3) Schwer zu wissen, ob Sie es sich leisten können, das Haus zu behalten

- Veränderung ist konstant. Die Hausbedingungen, die Wirtschaft und die Arbeitsplatzsicherheit können sich ändern; Alles beeinflusst, ob der Unterhalt des Hauses, Steuern, Rechnungen und Hypotheken erschwinglich sind oder nicht.

- Immobilienwerte sind fließend. Nehmen wir an, Sie entscheiden sich, das Haus zu behalten, und der Wert wird auf 100.000 US-Dollar festgelegt. Dann passiert etwas mit der Wirtschaft, oder ein Interstate geht im Hinterhof hoch, oder etwas passiert mit diesem Wert auf der Straße. Kannst du das aushalten?

“ Nur weil Sie eine Hypothek für etwas bekommen können, bedeutet das nicht, dass Sie es sich leisten können „, sagt Jeff Weaver, Senior Mortgage Planner bei American Residential Lending.

4) Sentimentaler Wert

- Ihr Zuhause fühlt sich unbezahlbar an. Die Auflösung der Ehe ist emotional. Sie haben Ihr Herz und Ihre Seele in die Schaffung einer liebevollen häuslichen Umgebung für Ihre Familie gesteckt. Sie haben Erinnerungen, die von unschätzbarem Wert sind und Ihre Fähigkeit, rationale Entscheidungen zu treffen, trüben.

“ Die meisten Menschen denken an ihre Häuser in Bezug auf die Erinnerungen, die damit verbunden sind. Sie haben keine Erinnerungen an Ihren 401K „, sagt Jeff.

Wer bekommt das Haus in Scheidung

Oft äußert ein Ehepartner Interesse daran, nach der Scheidung im Haus zu bleiben. „Normalerweise, aber nicht immer, ist es der Hauptgrund, die Kinder nach der Scheidung für einen bestimmten Zeitraum stabil zu halten und sie durch den Übergang zu bringen“, sagt Cris Pastore, Anwalt-Mediator und Mitbegründer von Main Line Family Law Center.

Muss ich mein Haus jemals (aus rechtlichen Gründen) bei einer Scheidung verkaufen?

Wenn es darum geht, wer das Haus in Scheidung bekommt, „kann ein Gericht in der Zwischenzeit anordnen, wer bleibt oder wer geht, aber was ist, wenn ein Paar im Haus ist und Sie nicht sicher sind, was Sie damit anfangen sollen, und das Haus könnte dann eine finanzielle Belastung für einen oder beide von Ihnen werden“, sagt Cris.

Wenn es sich keiner der Ehegatten leisten kann, dort zu leben, oder wenn es für sie als nicht klug erachtet wird, dort zu sein, dann ist es für die Kinder nicht sinnvoll, in diesem Haus zu sein. Und weil sie in diesem Haus nicht angemessen unterstützt werden können, kann ein Gericht den Verkauf des Hauses und die Aufteilung des Erlöses anordnen.

Rechtlich gesehen, „Es ist nicht so, dass man das Haus gegen das andere bekommt, aber was machen wir mit dem Haus, was ist der vernünftigste Finanzplan rund um das Haus in der Scheidung“, sagt Cris Pastore, Anwalt-Mediator.

Was passiert, wenn der Name der Frau oder des Mannes in einer Scheidungssituation nicht auf der Urkunde steht?

„Wenn ein Ehepartner das Haus in der Vergleichsvereinbarung erhält und er derzeit keinen Titel hat, wäre er ein „Interessensnachfolger“, sagt Jeff. „Mit anderen Worten, sie können das Eigentum an der Immobilie über die unterzeichnete eheliche Vergleichsvereinbarung beanspruchen. So können sie eine Hypothek für die Scheidung refinanzieren, aber es wäre eine Cash-out-Refinanzierung, weil sie nicht auf Titel sind. Sie sind also auf einen Hypothekenbetrag von 85% des Wertes beschränkt. Sie hätten für 12 Monate auf Titel sein müssen, um eine Rate und Laufzeit Refinanzierung zu tun.“

Muss ich mich nach der Scheidung refinanzieren? Liste der Optionen für Ihr Haus in Scheidung

Option 1: „THE CLEAN BREAK“ Verkaufen Sie das Haus

Ihre erste Option besteht darin, das Haus zu verkaufen und in Bargeld umzuwandeln. „Es ist die am wenigsten riskante Sache zu tun, weil Sie alle diese gemeinsame Haftung und Schulden mit Ihrem Ex-Ehepartner trennen. Der Verkauf des Hauses ist der sauberste Weg, um Ihr finanzielles Vermögen herauszuholen „, sagt Marilee.

Option 2: Haus nach Scheidung refinanzieren:

Bei dieser Option behält einer das Haus und übernimmt alle Rechnungen, der andere bekommt eine saubere Pause.

„Erschwinglichkeit ist hier der Schlüssel“, sagt Cris. Es gibt natürlich Kosten für die Refinanzierung eines Hauses nach der Scheidung, Abschlusskosten, etc. die meistens in die Hypothek gerollt werden, und eine Bewertung des Hauses wird ebenfalls notwendig sein.

Zwei Hauptziele hier ist es, zuerst diese Refinanzierung zu tun, damit die Hypothek nicht für den Ehepartner, der im Haus bleibt und den anderen kauft, in die Höhe schießt, und um sicherzustellen, dass der Ehepartner des Hauses qualifiziert ist, allein auf der Hypothek zu sein.

Ein Kauf eines Scheidungshauses ist ein Problem, das in der Scheidungsmediation gelöst werden kann, solange die Ehepartner einvernehmlich genug sind.

Option 3: GLÜCKLICHES MEDIUM? Einer von euch kauft den anderen

Eine In-Between-Option macht einen Buyout, wo ein Ehepartner einen Deal macht, um das Haus von dem anderen zu kaufen. Es kann eine Übertragung des Eigenkapitals auf den anderen Ehegatten beinhalten. Diese Option kann riskanter sein als der Verkauf des Hauses, da es Wert- und Zustandsprobleme zu berücksichtigen gibt.

“ Ein Szenario, das in letzter Zeit populärer geworden ist, ist ein Hybrid. Zum Zeitpunkt der Scheidung werden die Ehegatten zustimmen, das Haus für eine gewisse Zeit nach der Scheidung zu besitzen, und sie bleiben in der Regel auf der Hypothek und der Urkunde, bis das Haus verkauft wird, oder vielleicht ein Buyout auftritt „, sagt Cris.

Option 4: LAY LOW – Nichts tun

Das andere Ende des Spektrums ist nichts zu tun, nur um das Haus, die Hypothek und den gemeinsamen Titel so zu lassen, wie es ist. „Das ist das riskanteste, denn am Ende des Tages bist du legal geschieden, aber finanziell bist du immer noch miteinander verheiratet“, kommentiert Jeff. Diese Partnerschaft kann schwierig sein, je nachdem, wie freundschaftlich Ihre Scheidung ist.

Auf diese Weise bleiben die Parteien an ihre größte finanzielle Beteiligung gebunden.

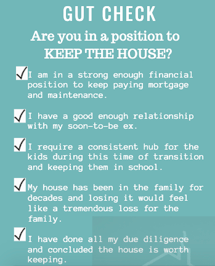

Due Diligence: Teil 1

Faktoren, die bei der Entscheidung, was mit dem Haus zu tun ist, zu berücksichtigen sind

“ Die größte Sache, wenn Sie anfangen zu überlegen, was Sie mit dem Haus in einer Scheidung tun sollen, ist, Ihr Haus als zu betrachten, „Okay, Ich werde dieses Haus noch einmal kaufen.“ und „Was bekomme ich eigentlich, wenn ich es behalten werde?“ sagt Jeff.

Machen Sie Ihre Due Diligence: Teil 2

Bestimmen Sie den wahren Wert Ihres Hauses in Scheidung

Was geht in die Hausbewertung?

“ Behandeln Sie die Bestimmung des Wertes Ihres Hauses mit der gleichen Due Diligence, die Sie getan haben, als Sie es zum ersten Mal gekauft haben! Neben einer Bewertung ist es wichtig, den Zustand Ihrer Immobilie, den Titel und die Versicherung des Hausbesitzers zu prüfen „, sagt Marilee Wolf, Spezialistin für Immobilienzusammenarbeit -Scheidung.

Home value ist eine extrem flüssige Sache. Für jeden Tag, für jedes Haus, könnte man eine Dollarzahl bestimmen. Wenn sich der Immobilienmarkt und die Wirtschaft ändern, können sich auch diese Werte ändern.

Betrachten Sie diese 4 Wertfaktoren:

- Hauswert / Zustand – Denken Sie, als ob das Haus wieder gekauft wird, was im Grunde passiert, wenn Sie planen, das Haus zu behalten.

- Bewertung – Eine Bewertung, die von einem lizenzierten Fachmann durchgeführt wird, der als Gutachter bezeichnet wird und zur Bestimmung der zukünftigen Kreditperformance verwendet wird und einen geschätzten Wert Ihres Eigenheims liefert.

- Eigenkapital – der geschätzte Wert abzüglich des noch geschuldeten Betrags der Hypothek oder der Hypothekenauszahlung. Eigenkapital ist ein wichtiger Teil der Gleichung, um zu bestimmen, was Sie erhalten, wenn Sie Ihr Haus verkaufen.

- Marktwert – der Geldbetrag, den ein Hauskäufer bereit wäre, für das Haus auf dem freien Markt zu zahlen. Dieser Marktwert kann mit dem Schätzwert übereinstimmen oder nicht. Schau dir an Trulia.com oder Zillow.com oder MyRealEstateValues.com für Schätzungen oder fragen Sie Ihren Makler für eine kostenlose Bewertung.

Was bei einer Scheidung übersehen wird

Hmmm..Ich habe gehört, ich brauche nur eine Hausbewertung, richtig? Nicht ganz. Der Zustand des Hauses ist auch wichtig.

Wenn jemand sagt: „Nun, ich habe mein Haus vor zwei Jahren bewerten lassen“, ist das nicht sinnvoll. Alle oben genannten Variablen schwanken, so dass eine Bewertung nur für 3 bis 6 Monate relevant ist.

Schauen Sie unter die Haube

Bewertung und Marktwert berücksichtigen kosmetische und physische Mängel. Aber es gibt auch das, was in der Infrastruktur passiert – oder das, was nicht gesehen oder bestimmt werden kann, ohne einen Experten zu beauftragen, dies zu untersuchen. Es könnte größere Mängel oder Probleme geben, wie ein neues Dach, Stuckprobleme, eine ausgefallene Klärgrube oder eine alte Heizung, die den Wert Ihres Hauses beeinträchtigen.

Als Sie Ihr Haus ursprünglich gekauft haben, haben Sie möglicherweise mehrere Konsultationen und Inspektionen durchgeführt, um Sie darüber zu informieren, was Sie kaufen. Versicherungsunternehmen haben möglicherweise jemanden ins Haus geschickt, um eine exemplarische Vorgehensweise durchzuführen. Die Bank führte eine Titelsuche durch, um sicherzustellen, dass es keine Pfandrechte auf dem Grundstück gab, und ordnete auch eine Bewertung an, um sicherzustellen, dass Sie wussten, was Sie bekamen.

Bei einer Scheidung treten diese Überprüfungen jedoch nicht häufig auf.

“ Bei einer Scheidung verhandeln Sie viele Dinge gleichzeitig. Aber ein Haus ist nicht wie ein Sparkonto. Ihre Pension hat kein undichtes Dach oder ein Stuckproblem.“

~ Jeff Weaver, Senior Mortgage Specialist

Was bei der Bestimmung des Eigenheimwerts bei einer Scheidung leicht passieren könnte, ist, dass Ihr Anwalt sagen könnte: Okay, wie lautet Ihre Hypothekensaldo-Abrechnung? Okay, ich sehe, es sind $ 200.000. Groß. Lassen Sie uns eine Einschätzung bekommen, um zu sehen, was der Wert ist, dann subtrahieren Sie, was Sie schulden, und dies wird Ihnen sagen, was Ihr Erlös sein wird, wenn Sie verkaufen.

Sie können (oder auch nicht) einen Makler dazu bringen, ihre Meinung zum Marktwert abzugeben. Und Sie werden wahrscheinlich nicht geraten, Ihr Haus inspizieren zu lassen, Ihren Titel auf Urteile und Pfandrechte zu prüfen und sicherzustellen, dass Ihre Versicherung in gutem Zustand ist. Bewertung minus Eigenkapital entspricht einem sehr unvollständigen Bild des Hauses als Vermögenswert.

Das Haus behalten: Finanzielle Probleme, die auftreten

Einige Paare haben eine Vereinbarung, bei der ein Ehepartner bleibt und der andere gegangen ist, aber die Hypothek und die Urkunde haben immer noch beide Namen. Während es funktionieren könnte, ist es sehr riskant, abhängig von den beteiligten Parteien.

Pfandrecht und Urteile

- Was passiert, wenn eine der Parteien keine Bundessteuern mehr zahlt oder eine große Kreditkartenrechnung erhebt, die vor Gericht geht? Diese könnten zu Pfandrechten am Haus werden. „Pfandrechte und Urteile folgen dem Eigentum, nicht der Person“, sagt Marilee. Wenn ein Pfandrecht auf das Haus gelegt wird, und dann, später, Der Ehepartner, der geblieben ist, beschließt, es von sich selbst zu übernehmen und weiß nicht, dass das da ist, es könnte möglicherweise sehr problematisch sein.

Zwangsvollstreckung

- Was ist, wenn eine Partei aufhört, ihren Teil der Hypothek zu bezahlen? Das Zwangsvollstreckungsverfahren könnte beginnen. Der Ehegatte, der sein Ende der Zahlung gehalten hat, könnte nun mit der Situation konfrontiert sein, dass der Kreditgeber ein verpfändetes Eigentum in Besitz nimmt, wenn der Eigentümer die ausstehenden Schulden nicht bezahlen kann, und letztendlich könnte das Haus zur Zwangsvollstreckung gehen.

Verzögerte Wartung

Sie könnten jahrzehntelang in einem Haus leben und sich der großen Dinge im Haus nicht bewusst sein. „Ich höre es die ganze Zeit, wenn ich Häuser verkaufe“, sagt Marilee. „Zum Beispiel“Wir hatten keine Ahnung, dass alles elektrisch war“oder“Wir haben dieses septische System benutzt und es war in Ordnung.“

Wenn Sie ein altes Haus mit einer großen Menge an aufgeschobener Wartung und ohne Einsparungen haben, könnten Sie am Ende Zehntausende von Dollar für Reparaturen und obligatorische Updates bezahlen, was Ihnen finanziell wirklich schaden könnte.

Beide Namen auf der Hypothek und der Urkunde zu behalten, ist eine riskante Option. Wenn dies jedoch die einzige Option ist, die einem Paar zur Verfügung steht, sollten Sie einen Anwalt beauftragen, die Sprache in einer Eigentumsvereinbarung zu verfassen, die die Person schützt, die sich im Haus aufhält.

Das Haus in Scheidung halten: Wichtige Dokumente zum Sammeln

Wenn Sie derjenige sind, der das Haus behalten möchte, erhalten Sie:

- Originaldokumente aus, wenn Sie das Haus gekauft, um zu bestätigen, was unterzeichnet wurde. Wenn Sie sie nicht haben, fragen Sie Ihren Makler.

- Dokumentation über den aktuellen Zustand des Hauses, einschließlich:

Wenn Sie einen Buyout-Deal in Betracht ziehen

Holen Sie sich eine Bewertung. Fragen Sie Ihre Hypothekenfirma, wie Ihre aktuelle Auszahlung aussieht, und führen Sie dann Ihre Due Diligence in Bezug auf Haus- und Titelzustand durch. Subtrahieren Sie vom geschätzten Wert, was noch auf der Hypothek ist; Subtrahieren Sie dann alle großen Reparaturen und sagen Sie: „Wenn ich Sie aufkaufen will, gebe ich Ihnen die Hälfte oder X% dieses Betrags“, sagt Marilee. Sie fügt hinzu, dass, wenn es ein Urteil oder Pfandrecht auf das Haus, dies sollte auch in dieser endgültigen Zahl berücksichtigt werden.

———–

Denken Sie an Vergangenheit und Zukunft

Checkliste der zu stellenden Fragen

- Gibt es Pfandrechte oder Urteile, die den Zustand des Titels beeinträchtigen?

- Wurde die Versicherung des Hausbesitzers auf dem neuesten Stand gehalten?

- Wurde eine hohe Anzahl von Ansprüchen geltend gemacht?

- Wird es später ein Problem mit der Versicherbarkeit des Hauses geben?

- Wofür bin ich eigentlich in Bezug auf eine Hypothek qualifiziert?

- Was kann ich mir realistisch leisten?

- Was ist das wahre Eigenkapital meines Hauses?

- Ist mein Haus wirklich ein Vermögenswert oder eine Verbindlichkeit?

- Was ist das Asset? Was ist der wahre Wert dieses Vermögenswerts?

- Welche Art von Reparaturen müssen jetzt durchgeführt werden?

- Werden in Zukunft größere Reparaturen erforderlich sein?

- Könnten wir genauso gut Erinnerungen an einem neuen Ort schaffen? Ist Heimat wirklich da, wo das Herz ist?

- Wie viel Zeit und Kosten kostet der Umzug?

Stellen Sie sicher, dass Sie sich für eine Hypothek in Scheidung qualifizieren

Abgesehen davon, dass Sie bereits im Rahmen Ihrer Scheidung mit Ihrem Anwaltsteam, Mediatoren und Anwälten gesprochen haben, ist es wichtig, so schnell wie möglich mit einem Hypothekenfachmann zu sprechen, idealerweise mit einem, der speziell geschult ist, um diese besondere Art von Hausbesitzer bedienen zu können. „Du willst nicht warten“, sagt Jeff.

Bevor Sie mit der Aushandlung von Vermögenswerten als Teil Ihrer ehelichen Vergleichsvereinbarung beginnen, sollten Sie genau wissen, was Sie sich leisten können.

Kredit und Einkommen für die Qualifikation für Hypothek in Scheidung

Wenn Sie beispielsweise das Haus nach der Scheidung refinanzieren und Ihrem Ehepartner 50.000 US-Dollar Eigenkapital geben möchten, müssen Sie zunächst wissen, ob Sie sich tatsächlich dafür qualifizieren können.

Zusätzlich zu einer Kopie Ihrer Kredit-Score, sollten Sie idealerweise mindestens 2 Jahre dokumentierte Einkommen aus der gleichen Firma oder Branche zu qualifizieren.

„Viele Leute glauben, dass es kein Problem sein wird, sich zu refinanzieren, wenn sie einen guten Kredit und ein gutes Einkommen haben. Sie unterzeichnen ihre eheliche Vergleichsvereinbarung und haben dann 90 Tage Zeit, um sich zu refinanzieren „, sagt Jeff. „Dann gehen sie zu refinanzieren und sie erkennen,, „Warten. Es gibt etwas, was ich nicht berücksichtigt habe. Jetzt habe ich ein Problem. Ich kann keine 50.000 Dollar machen. Ich kann nur $ 40.000 machen.“ Dann müssen Sie zurück zum Gericht und zurück zu Ihrem Anwalt oder Mediator gehen, was Geld kostet und Zeit braucht, um zurückzugehen und neu zu verhandeln, was Sie bereits ausgehandelt haben.

Unterhalt und Kindergeld als qualifizierte Einkommensquellen für Hypotheken

Wenn Sie irgendeine Art von Unterstützung erhalten, möchten Sie wirklich herausfinden, wofür Sie sich in Bezug auf eine Hypothek qualifizieren. Nur weil Sie Unterstützung erhalten, bedeutet das nicht, dass es sich um ein qualifiziertes Einkommen für eine Hypothek handelt, da es bestimmte Standards erfüllen muss.

„Alimente und Kindergeld müssen stabil und fortlaufend sein. Sie müssen es sechs Monate lang erhalten und drei Jahre lang fortsetzen. Sie möchten sicherstellen, dass Sie alles tun können, was Sie tun möchten, daher ist es wichtig, dies so früh wie möglich im Prozess zu verstehen „, sagt Jeff.

Idealerweise sollten Sie in Ihre Verhandlungen mit Ihrem Anwalt oder Mediator gehen, nachdem Sie bereits eine Bewertung und Titelsuche durchgeführt und Ihre Kreditwürdigkeit überprüft haben.

“ Wissen Sie, dass Sie diese Menge an Eigenkapital erhalten können, wenn Sie müssen, und haben Sie einen Plan, wie es geht. Das wird Ihnen auf lange Sicht Zeit und Geld sparen; fangen Sie also so früh wie möglich an, über diese Dinge nachzudenken, besonders wenn Sie das Haus behalten „, erklärt Jeff.

Arbeiten Sie mit einem Hypothekenfachmann zusammen, der die Scheidung kennt

Sie müssen wirklich mit jemandem zusammenarbeiten, der die Scheidungsrichtlinien für Hypotheken für Hypotheken versteht. Es gibt spezifische Richtlinien für die Qualifikation für eine Hypothek in Scheidung. „Viele meiner Kunden werden zu mir kommen, weil sie zu ihrer Bank gegangen sind und gesagt haben:“Hey, ich lasse mich scheiden. Ich brauche 50.000 Dollar Bargeld „, und die Bank sagt: „Nein, das kannst du nicht.“ Sie könnten das tatsächlich tun, wenn der Kreditsachbearbeiter die Scheidungsrichtlinien für eine Hypothek versteht“, sagt Jeff.

Es liegt wirklich an solchen Menschen, jemanden zu finden, der bestimmte Scheidungsrichtlinien versteht, um zu wissen, was sie tatsächlich tun können, und dies auf die effizienteste und kostengünstigste Weise. Wenn der Kreditgeber oder Bankkredit Offizier nicht weiß, was das sind, kann es sehr frustrierend sein.

Alles in allem ist die Scheidung Ihres Hauses ein großer Schritt, und hoffentlich sind Sie jetzt einen großen Schritt näher daran, zu wissen, was Sie als nächstes mit Ihrem Haus tun sollen.

Über den Autor

Sharon Pastore, Main Line Family Law Center

Sharon Pastore ist Mitbegründer des Main Line Family Law Center, das 2012 gegründet wurde. Sie hat es sich zur Aufgabe gemacht, Bewusstsein, Verständnis und Vertrauen für Mediation als gesündere Option für Trennung und Scheidung zu schaffen, lange bevor ein Kunde zum ersten Mal konsultiert wird. Sie stützt sich auf über 17 Jahre in Nonprofit, Bildung und Marketing, um mehr Ehepartnern zu ermöglichen, „an den Tisch zu kommen“ und erfolgreich zu vermitteln.

Sharon Pastore ist Mitbegründer des Main Line Family Law Center, das 2012 gegründet wurde. Sie hat es sich zur Aufgabe gemacht, Bewusstsein, Verständnis und Vertrauen für Mediation als gesündere Option für Trennung und Scheidung zu schaffen, lange bevor ein Kunde zum ersten Mal konsultiert wird. Sie stützt sich auf über 17 Jahre in Nonprofit, Bildung und Marketing, um mehr Ehepartnern zu ermöglichen, „an den Tisch zu kommen“ und erfolgreich zu vermitteln.

Sharon Pastore ist Mitbegründer des Main Line Family Law Center, das 2012 gegründet wurde. Sie hat es sich zur Aufgabe gemacht, Bewusstsein, Verständnis und Vertrauen für Mediation als gesündere Option für Trennung und Scheidung zu schaffen, lange bevor ein Kunde zum ersten Mal konsultiert wird. Sie stützt sich auf über 17 Jahre in Nonprofit, Bildung und Marketing, um mehr Ehepartnern zu ermöglichen, „an den Tisch zu kommen“ und erfolgreich zu vermitteln. Sich organisieren und auf die Scheidungsmediation vorbereiten? Laden Sie unsere 30-Punkte-Scheidungs-Checkliste herunter.