Uno de los términos más famosos y comúnmente utilizados en el campo de la contabilidad y las finanzas es «Tres reglas de oro de la contabilidad». La frase en sí misma muestra que estas normas constituyen la base misma de la contabilidad y actúan como piedra angular de toda la contabilidad. También se conocen como las reglas tradicionales de contabilidad o las reglas de débito y crédito. La aplicación de tres reglas de oro solo es posible si se determina correctamente el tipo de cuenta que se utiliza en las transacciones comerciales, es decir, una Cuenta Real, Personal o Nominal.

Espero que comprenda las Terminologías Contables.

Nota: Las reglas de contabilidad no significan que en una transacción solo se aplique una regla. Puede haber dos reglas que se aplicarán. Siempre que la transacción se realice en efectivo, solo se aplican dos reglas, real o nominal. Pero cuando se trata de una base de crédito, la cuenta Personal se reemplaza con una cuenta Real de efectivo.

3 Reglas de Oro de la Contabilidad con Ejemplo

Primero, debe comprender los diferentes tipos de Tipos de Cuentas, que se mencionan a continuación. Cada Entrada del Diario tiene un Efecto directo en la Cuenta de Resultados o el Balance.

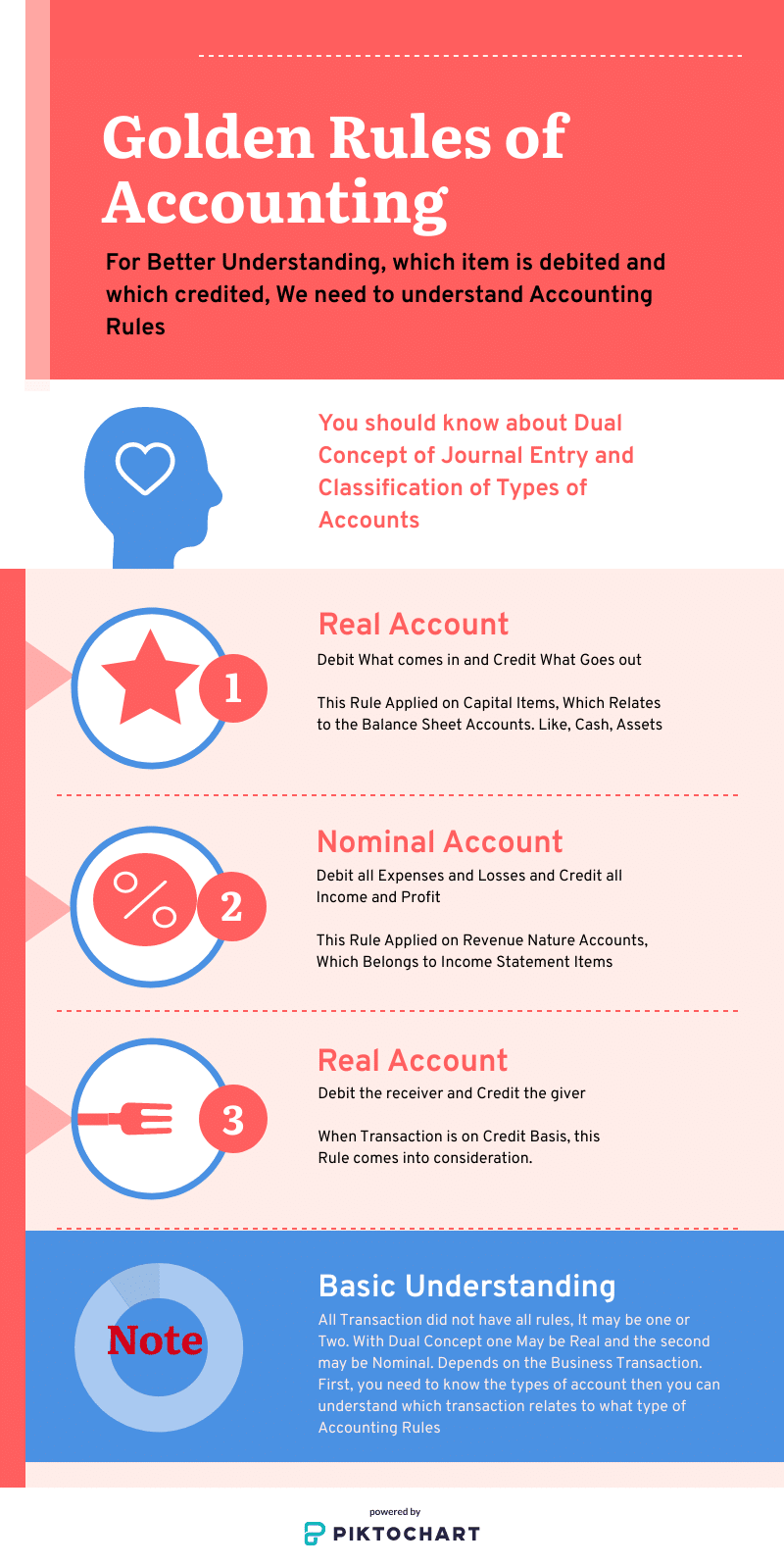

3 Tipos de Cuentas

- Cuenta Real: Está relacionada con Gastos de Naturaleza de Capital, Partidas del Balance

- Cuenta Nominal: Está relacionada con Gastos de naturaleza de Ingresos, Partidas del Estado de Resultados

- Cuenta Personal: Cuando la Transacción se realizará a crédito, entonces viene la cuenta personal.

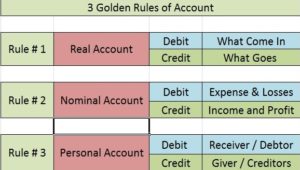

Lista de Reglas de Oro de Contabilidad

- Cuenta Real: Debitar Lo que entra y Acreditar Lo que sale

- Cuenta Nominal: Debitar todos los Gastos y Pérdidas y Acreditar todos los Ingresos y Ganancias

- Cuenta Personal: Debitar al receptor y Acreditar al donante

Sus reglas tradicionales para registrar las transacciones en el diario y los libros mayores. Los Deudores y Acreedores se expresan en Cuentas Personales, los Gastos, las pérdidas y los beneficios se contabilizan en Valores Nominales y los Activos se contabilizan en Valores Reales. Por lo tanto, al recordar las 3 reglas, la contabilidad se puede entender en poco tiempo. Puede obtener más información de ACCA.

Cuenta Real

Cuentas reales: Adeuda Lo que entra y Acredita Lo que sale

Estas están relacionadas con Partidas del Balance. Un ejemplo es el Terreno y la Construcción, el Mobiliario y los Accesorios, el Dinero en efectivo, las instalaciones y el equipo. Las cuentas reales son aquellas que tienen un efecto de más de un año.

Regla de tratamiento de cuentas reales:

- Débito Lo Que entra,

- Crédito Lo que sale

Este principio se aplica en el caso de cuentas reales. Las cuentas reales incluyen maquinaria, terrenos y edificios, etc. Tienen un saldo deudor por defecto. Por lo tanto, cuando adeuda lo que entra, está agregando al saldo de la cuenta existente. Del mismo modo, cuando su crédito lo que sale, está reduciendo el saldo de la cuenta cuando un activo tangible sale de la organización.

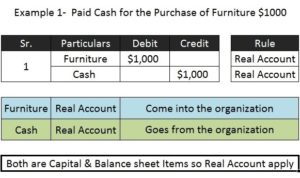

Ejemplo 1 (Con artículos de capital nature)

Muebles comprados por $10,000 en efectivo.

Muebles A / C 10,000 a/C – Dr. Real. lo que viene en

Efectivo A/C 10,000 a / c – Cr Real. lo que sale

Porque la transacción son bases de efectivo que son la razón por la que ambas cuentas reales vienen en concepto dual. Pero si la misma transacción se realiza a crédito, la cuenta de efectivo se sustituye por una cuenta Personal.

Cuenta Nominal

Cuenta Nominal: Los Gastos y Pérdidas se cargarán & Todos los Ingresos y Ganancias se acreditarán

- Todos los Gastos y pérdidas se Cargarán

- Todos los beneficios e ingresos Acreditados

Las Cuentas nominales están relacionadas con el Elemento de los Estados de Ingresos. Los ejemplos son Salario y Salarios, Comisión, Facturas de servicios públicos, Transporte, pérdidas, Ingresos, Ganancias. Las cuentas nominales son aquellas que tienen menos de un año de efecto sobre las actividades.

Esta regla se aplica cuando la cuenta en cuestión es una cuenta nominal. El capital de la empresa es un pasivo. Por lo tanto, tiene un saldo acreedor por defecto. Cuando acredita todos los ingresos y ganancias, aumenta el capital y, al cargar gastos y pérdidas, disminuye el capital. Esto es exactamente lo que se necesita hacer para que el sistema permanezca en equilibrio. Por ejemplo;

Ejemplo de Cuenta nominal

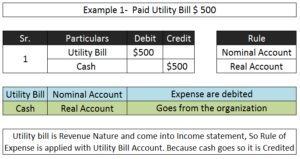

* Pagó 1 rent 8,000 como alquiler.

Se Aplica la Regla de Débito/Crédito De las Cuentas Involucradas

Alquiler de A / C 18,000 (a/c Nominal) – Dr. los gastos

A Cobrar 1 18,000 (a/c Real) – Cr el Donante

- Ganancia Obtenida $ 100

Débito En efectivo Con Profit 100 (A/c Real)

Beneficio Acreditado Con 1 100 (A/c Nominal)

Cuenta Personal

Cuenta Personal: Debite Al Receptor, Acredite Al Donante

Como mencioné anteriormente si la transacción se realiza sobre una base de crédito, estas reglas entran en vigor. Esto reemplazará con un lado de la cuenta Real. Este principio se utiliza en el caso de las cuentas personales. Cuando una persona da algo a la organización, se convierte en una entrada y, por lo tanto, la persona debe tener crédito en los libros de cuentas. Las cuentas personales son solo el reemplazo de las finanzas, el efectivo. Es Decir, Deudor o Acreedor.

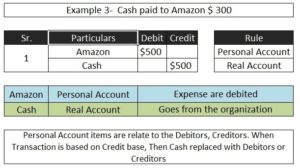

Ejemplo de cuenta personal;

* Pagó 15.000 en efectivo a Amazon.

Se Aplicó la Regla De Débito/Crédito De Las Cuentas Involucradas

Amazon A/C 15,000 Personal a/c – Dr. el receptor

Para Cobrar A/C 15,000 Real a/c – Cr. lo que sale

En la transacción anterior, el efectivo es de naturaleza de capital y partida del balance, por lo que se tratará en la cuenta Real. Amazon se refiere al elemento de financiación así tratado con una cuenta Personal.

Antes de comprender las 3 Reglas de Oro de las cuentas, debe conocer las terminologías contables básicas, la clasificación del Capital y los gastos de ingresos, luego puede comprender mejor los tipos de cuentas y las reglas para débito y crédito.

Espero que este Artículo ayude a comprender mejor el Enfoque Moderno de la Contabilidad Básica para las Entradas del Diario. Una vez que lo entienda, todo su proceso, desde la Entrada del Diario hasta el Balance, todo será comprensible.