L’un des termes les plus célèbres et les plus couramment utilisés dans le domaine de la comptabilité et de la finance est « Trois règles d’or de la comptabilité ». La phrase elle-même montre que ces règles constituent la base même de la comptabilité et constituent la pierre angulaire de toute comptabilité. Ils sont également connus sous le nom de règles comptables traditionnelles ou de règles de débit et de crédit. L’application de trois règles d’or n’est possible que si vous déterminez correctement le type de compte utilisé dans les transactions commerciales, c’est-à-dire un compte réel, personnel ou nominal.

J’espère que vous avez une compréhension des terminologies comptables.

Remarque: Les règles de comptabilité ne signifient pas que dans une transaction, une seule règle sera applicable. Il peut y avoir deux règles qui seront appliquées. Chaque fois que la transaction sera effectuée sur une base de trésorerie, seules deux règles s’appliquent, réelles ou nominales. Mais quand c’est sur une base de crédit, le compte personnel est remplacé par un compte réel en espèces.

3 Règles d’or de la comptabilité avec l’exemple

Tout d’abord, vous devez comprendre les différents types de types de comptes, qui sont mentionnés ci-dessous. Chaque Entrée de Journal a un effet direct sur le Compte de résultat ou le Bilan.

3 Types de Comptes

- Compte réel: Il est lié aux Charges de nature Capital, Postes du Bilan

- Compte Nominal: Il est lié aux Charges de nature Produit, Postes du Compte de résultat

- Compte Personnel: Lorsque la Transaction sera effectuée à crédit, le compte personnel arrive.

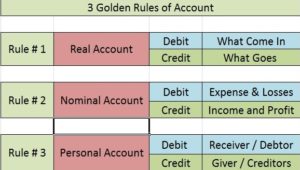

Liste des Règles d’or Comptables

- Compte Réel: Débiter Ce qui entre et Créditer Ce Qui Sort

- Compte Nominal: Débiter toutes les Dépenses et Pertes et Créditer tous les Revenus et Bénéfices

- Compte Personnel: Débiter le destinataire et Créditer le donneur

Ses règles traditionnelles pour l’affichage des transactions dans le journal et les grands livres. Les Débiteurs et les créanciers sont exprimés en Comptes personnels, les Dépenses, les pertes et les bénéfices entrent en Valeur nominale et les Actifs en Compte réel. Ainsi, en se souvenant des 3 règles, la comptabilité peut être comprise en peu de temps. Vous pouvez obtenir plus d’informations ACCA.

Compte réel

Comptes réels: Débiter Ce qui entre et Créditer Ce Qui Sort

Ceux-ci sont liés aux Postes du Bilan. Un exemple est le Terrain et le bâtiment, le Mobilier et l’Équipement, la Trésorerie, les Installations et l’équipement. Les comptes réels sont ceux qui ont un effet de plus d’un an.

Règle de traitement du compte réel:

- Débit Ce Qui Entre,

- Crédit Ce Qui Sort

Ce principe est appliqué dans le cas de comptes réels. Les comptes réels impliquent des machines, des terrains et des bâtiments, etc. Ils ont un solde débiteur par défaut. Ainsi, lorsque vous débitez ce qui entre, vous ajoutez au solde du compte existant. De même, lorsque votre crédit s’éteint, vous réduisez le solde du compte lorsqu’un actif corporel sort de l’organisation.

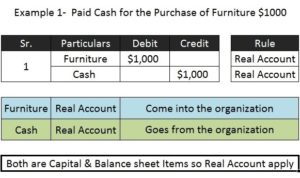

Exemple 1 (Avec les articles capital nature)

A acheté des meubles pour 10 000 cash en espèces.

Meubles A / C 10 000 Real a / c-Dr. ce qui vient en

Cash A / C 10 000 Real a / c-Cr. ce qui sort

Parce que la transaction est une base de trésorerie, c’est pourquoi les deux comptes réels sont à double concept. Mais si la même transaction est effectuée à crédit, le compte en espèces est remplacé par un compte personnel.

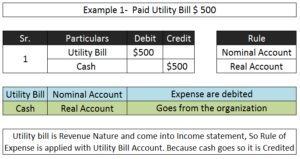

Compte nominal

Compte nominal: Les charges et Pertes seront débitées & Tous Les Revenus Et Gains seront crédités

- Toutes les Charges et pertes Débitées

- Tous les bénéfices et revenus Crédités

Les comptes nominaux sont liés au Poste des États de résultat. Les exemples sont les salaires, les Commissions, les factures de services publics, le Transport, les pertes, les Revenus, les Bénéfices. Les comptes nominaux sont ceux qui ont moins d’un an d’effet sur l’activité.

Cette règle s’applique lorsque le compte en question est un compte nominal. Le capital de la société est un passif. Par conséquent, il a un solde de crédit par défaut. Lorsque vous créditez tous les revenus et les gains, vous augmentez le capital et en débitant les charges et les pertes, vous diminuez le capital. C’est exactement ce qui doit être fait pour que le système reste en équilibre. Par exemple;

Exemple de Compte nominal

Comptes impliqués Règle de débit / Crédit Appliquée

Loyer A / C 18 000 (A / c nominal) – Dr. les dépenses

Pour Encaisser 18 000 $ (A / c réel) – Cr le Donateur

- Profit Gagné $ 100

Trésorerie Débitée De 100 $ (A/c Réel)

Bénéfice Crédité De 100 $ (A/ c Nominal)

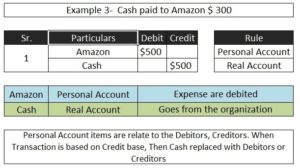

Compte Personnel

Compte Personnel: Débiter Le Destinataire, Créditer Le Donneur

Comme je l’ai mentionné ci-dessus si la transaction est effectuée sur une base de crédit, ces règles apparaissent. Cela remplacera par un côté du compte réel. Ce principe est utilisé dans le cas des comptes personnels. Lorsqu’une personne donne quelque chose à l’organisation, cela devient un afflux et donc la personne doit être créditée dans les livres de comptes. Les comptes personnels ne sont que le remplacement des finances, de l’argent. C’est Débiteur ou créancier.Exemple de compte personnel

;

* Payé 15 000 espèces à Amazon.

Comptes Impliqués Règle De Débit / Crédit Appliquée

Amazon A / C 15,000 Personnel a / c-Dr. le récepteur

Pour Encaisser A / C 15,000 Réel A / c–Cr. ce qui sort

Dans la transaction ci-dessus, la trésorerie est un élément de capital et de bilan, de sorte qu’elle sera traitée dans le compte réel. Amazon concerne l’élément de financement ainsi traité avec un compte personnel.

Avant de comprendre les 3 Règles d’or de comptabilité, vous devez connaître les terminologies comptables de base, la classification des dépenses en capital et en recettes, puis vous pouvez mieux comprendre les types de comptes et les règles de débit et de crédit.

J’espère que cet article aidera à mieux comprendre l’Approche moderne de la comptabilité de base pour les écritures de journal. Une fois que vous l’aurez compris, tout votre processus, de l’entrée du journal au bilan, sera compréhensible.