Définition: La structure du capital désigne un arrangement des différentes composantes des fonds d’entreprise, c’est-à-dire les fonds des actionnaires et les fonds empruntés en proportion appropriée. Une organisation commerciale utilise les fonds pour couvrir les dépenses quotidiennes et également pour budgétiser des projets futurs haut de gamme.

Le calcul de la structure du capital implique beaucoup de réflexion analytique et d’approche stratégique.

Le calcul se compose de différents ratios et formules comme le coût du capital, le coût moyen pondéré du capital, le ratio dette/capitaux propres, le coût des capitaux propres, etc.

Contenu: Structure du capital

- Composants

- Facteurs

- Importance

- Planification

- Recapitalisation

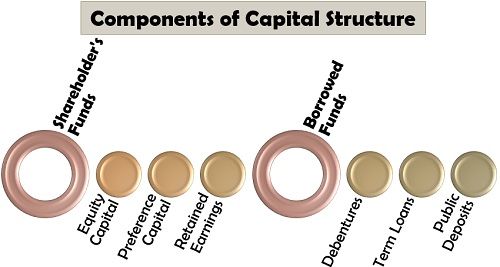

Composants de la Structure du capital

La structure du capital de l’entreprise n’est rien d’autre que prise de décision – liée à l’acquisition de fonds de diverses sources et à la composition des dettes et des capitaux propres.

Suivent les multiples sources de fonds que la société prend en compte lors de la détermination de sa structure de capital:

Fonds de l’actionnaire

Les fonds du propriétaire font référence à la génération de capital par l’émission de nouvelles actions ou l’utilisation des bénéfices non répartis pour répondre aux besoins financiers de la société. Cependant, c’est un moyen coûteux d’acquérir des fonds. Les trois sources d’acquisition de capital par le biais des fonds d’actionnaires sont les suivantes:

- Fonds Propres: Les actions nouvelles sont émises aux actionnaires qui jouissent de la propriété de la société sont susceptibles de recevoir des dividendes proportionnels aux bénéfices réalisés par la société. Ils sont également exposés au risque de perte associé à l’entreprise.

- Capital préférentiel : Les actionnaires préférentiels bénéficient d’un taux fixe de dividendes ainsi que de droits préférentiels de recevoir le rendement du capital en cas de liquidation de la société, par rapport aux actionnaires de capitaux propres. Cependant, ils ont des droits de vote et de contrôle limités sur la société.

- Bénéfices non répartis: La société utilise parfois les fonds disponibles avec elle comme bénéfices non répartis accumulés en gardant de côté une partie des bénéfices pour la croissance et l’expansion de l’entreprise.

Fonds empruntés

Le capital acquis sous forme de prêts de sources externes est appelé fonds empruntés. Ce sont des passifs externes de l’entreprise, ce qui entraîne le paiement d’intérêts à un taux fixe. Cependant, il y a une déduction fiscale sur ces emprunts; cela crée un fardeau pour l’entreprise. Voici les différents types de fonds empruntés:

- Débentures: C’est un instrument de dette que les entreprises et le gouvernement émettent au public. Bien que le taux d’intérêt soit assez élevé sur les débentures, elles ne le sont pas par une garantie ou un titre.

- Prêts à terme: Le fonds acquis par la société auprès de la banque à un taux d’intérêt variable ou fixe est appelé prêt à terme. Il s’agit d’une source de fonds appropriée pour les entreprises qui ont une bonne et solide situation financière.

- Dépôts publics: La direction invite le public à travers des publicités à créer des dépôts dans l’entreprise. Il facilite la satisfaction des besoins financiers à moyen ou long terme de l’entreprise, tels que les besoins en fonds de roulement et bénéficie d’un taux d’intérêt fixe sur celui-ci.

Facteurs déterminant la structure du capital

L’entreprise est affectée par son environnement interne et externe. Plusieurs facteurs connexes influent sur les décisions en matière de structure du capital:

Nature de l’entreprise: La forme de la structure du marché dans laquelle l’entreprise opère détermine sa structure du capital. Par exemple, une entreprise fonctionnant sur un marché de concurrence monopolistique où le profit est faible, elle doit préférer le capital des actionnaires.

Coût du capital: L’entreprise doit préférer les fonds qui ont un faible coût du capital afin que les bénéfices de l’actionnaire puissent être augmentés.

Ratio dette-fonds propres : Avoir un ratio dette-fonds propres solide ou faible est l’objectif de la direction. En effet, la dette est un passif mais agit comme une source de fonds bon marché; cependant, les capitaux propres sont le don de la propriété de l’entreprise et une source de fonds plus coûteuse.

Analyse EBIT-BPA: La direction peut préparer une structure de capital adaptée en analysant le résultat avant intérêts et impôts et le résultat par action. Si l’EBIT est supérieur au BPA, l’entreprise doit rechercher des sources de dettes.

Taille de l’entreprise: Les grandes entreprises peuvent opter pour des emprunts à long terme et des capitaux propres car elles sont considérées comme plus fiables que les petites organisations.

Risque d’insolvabilité de trésorerie : La société analyse également sa capacité de prise de risque et sa position de liquidité tout en sélectionnant une source de fonds particulière. Des dettes élevées peuvent entraîner le fardeau du paiement d’intérêts fixes élevés, ce qui entraîne une pénurie de liquidités.

Flexibilité: La direction doit planifier une structure de capital qui conserve son élasticité, lever des fonds au fur et à mesure des besoins et réduire le coût du capital à sa discrétion.

Objectif de financement : L’autre facteur à prendre en compte est l’objectif ou le but pour lequel les fonds sont nécessaires. Habituellement, pour acquérir des actifs tels que des machines et des installations, la société doit émettre des débentures.

Provisions futures: La planification de la structure du capital est à long terme. Par conséquent, la société doit concevoir sa structure de capital de telle sorte qu’elle soit également en état d’acquérir des fonds à tout moment à l’avenir.

Coût de flottaison: Le coût lié à l’émission de nouveaux titres, c’est-à-dire les frais d’enregistrement, les frais d’impression, les frais de souscription et les frais juridiques, est appelé le coût de flottaison. Un coût de flottaison élevé décourage les entreprises de générer des fonds via le capital des actionnaires.

Degré de contrôle: Le niveau de contrôle que l’entreprise souhaite exercer sur l’entreprise détermine dans une certaine mesure sa structure de capital. Si elle veut conserver un haut degré de contrôle, elle préférera les dettes aux capitaux propres.

Période de financement: La structure du capital est conçue en fonction de la durée pour laquelle l’entreprise a besoin des fonds. Une entreprise ayant des besoins à court terme ne préférera pas les débentures; elle optera plutôt pour d’autres sources d’emprunts, comme les prêts bancaires.

Revenus réguliers: En cas de revenus irréguliers, l’entreprise évite les dettes, car le remboursement des intérêts fixes devient difficile dans une telle situation.

Exigences légales: Les dispositions légales relatives à la source particulière de fonds jouent un rôle essentiel dans l’encadrement de la structure du capital de l’entreprise.

Risque de variation des bénéfices : La direction garde à l’esprit la possibilité de générer un faible revenu pour faire face aux dettes de l’entreprise tout en planifiant la structure du capital.

Conditions du marché monétaire: La société considère les conditions du marché boursier lors de l’émission de nouvelles actions pour acquérir du capital car cela ne sera fructueux que sur un marché haussier.

Taux d’imposition : Les taux d’imposition influencent également la décision sur la structure du capital. Comme nous le savons, la déduction fiscale est autorisée sur les intérêts sur les dettes; par conséquent, si les taux d’imposition élevés prévalent, l’entreprise devrait emprunter des fonds de dette et vice-versa.

Politiques gouvernementales: Les politiques de prêt des banques et autres institutions financières, les politiques fiscales et monétaires du gouvernement et les réglementations SEBI déterminent les emprunts de l’entreprise.

Stabilité des ventes: Si l’entreprise a un chiffre d’affaires constant qui est assez élevé, elle sera en mesure de rembourser les intérêts fixes sur les débentures et autres prêts. Les entreprises dont les ventes sont instables devraient opter pour des capitaux propres.

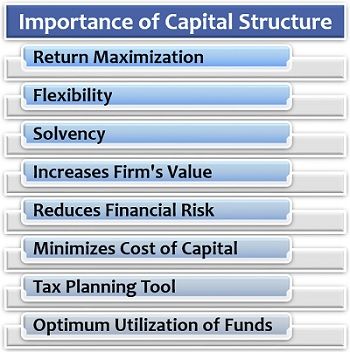

Importance de la structure du capital

La structuration du capital est une fonction essentielle de la direction pour maintenir une situation financière saine de l’entreprise et répondre aux exigences financières.

Pour en savoir plus sur son importance pour l’entreprise, lisez ci-dessous:

- Maximisation du rendement: Une structure de capital bien conçue permet d’augmenter le bénéfice par action, ce qui maximise finalement le rendement pour les actionnaires et recouvre le coût des emprunts.

- Flexibilité: Il facilite également l’expansion ou la contraction du capital d’emprunt en fonction des stratégies et des conditions commerciales.

- Solvabilité: Une structure de capital solide aide à maintenir la liquidité de l’entreprise, car un capital de dette imprévu entraîne le fardeau des paiements d’intérêts, réduisant finalement la trésorerie en main.

- Augmente la valeur de l’entreprise: Les investisseurs préfèrent placer leur argent dans l’entreprise, qui a une structure de capital solide. Ainsi, entraînant une augmentation de la valeur marchande des actions et des titres de l’entreprise.

- Réduit le Risque financier: Équilibrer la proportion de la dette et des capitaux propres dans l’entreprise grâce à la structure du capital aide les entreprises à gérer et à minimiser les risques.

- Minimise le coût du capital: Il permet de planifier stratégiquement le capital d’endettement à long terme de l’entreprise et de réduire ainsi le coût du capital.

- Outil de planification fiscale : Pour l’entreprise optant pour des fonds de dette, la structure du capital lui procure une déduction fiscale et une épargne avantageuses, diminuant le coût d’emprunt.

- Utilisation optimale des fonds: Une structure de capital bien planifiée, stratégiquement conçue et systématiquement organisée aide les entreprises à générer un rendement maximal à partir des fonds disponibles.

Planification de la structure du capital

La société doit d’abord analyser ses besoins financiers à court, moyen et long terme. Compte tenu des différents facteurs, la direction doit planifier une composition appropriée de la dette et des capitaux propres.

La direction doit avoir une réponse logique à ces questions: Quelle est la stabilité des bénéfices de l’entreprise? Quel est l’effet de levier financier que l’entreprise peut supporter? L’entreprise sera-t-elle en mesure de faire face à ses dettes avec ses bénéfices? Et bien d’autres encore.

Recapitalisation de la Société

Pour optimiser les opérations commerciales, la société doit improviser sa structure de capital de temps en temps. En d’autres termes, il doit repenser la proportion des dettes et des capitaux propres en fonction de l’évolution des besoins et des exigences de l’entreprise.

Le premier moyen de recapitalisation est l’émission de dettes et le rachat de capitaux propres. C’est une option appropriée pour les entreprises qui préfèrent se réserver le droit de propriété et le contrôle avec elles-mêmes. Ils prévoient d’augmenter leurs dettes en réduisant les capitaux propres.

La deuxième option est similaire à la première; la société prévoit d’émettre des dettes et d’utiliser ces fonds pour verser un dividende unique aux actionnaires. Cela réduit finalement la valeur des actions pour les futurs investisseurs.

La troisième voie concerne les entreprises instables qui ont des dettes élevées. Ils préfèrent rembourser leurs dettes à l’aide des fonds acquis par l’émission de nouvelles actions.