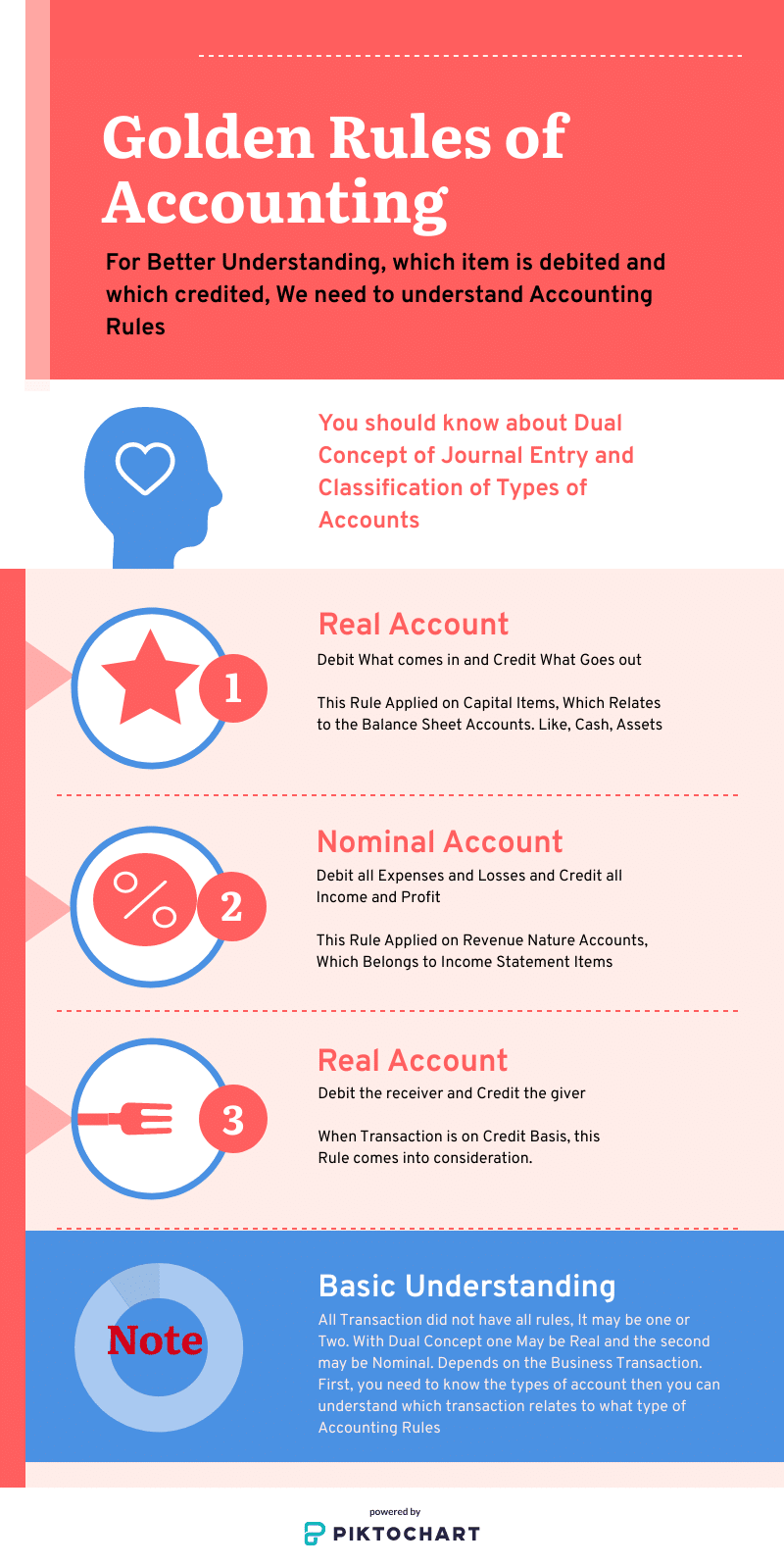

az egyik leghíresebb és leggyakrabban használt kifejezés a számvitel és a pénzügy területén a “három arany számviteli szabály”. Maga a kifejezés azt mutatja, hogy ezek a szabályok képezik a számvitel alapját, és minden könyvelés sarokkövét képezik. Ezeket a hagyományos számviteli szabályoknak vagy a terhelési és hitelezési szabályoknak is nevezik. Három aranyszabály alkalmazása csak akkor lehetséges, ha helyesen határozza meg az üzleti tranzakciókban használt számla típusát, azaz valós, személyes vagy névleges számlát.

remélem, hogy megértette a számviteli terminológiákat.

Megjegyzés: A számviteli szabályok nem azt jelentik, hogy egy tranzakcióban csak egy szabály alkalmazandó. Két szabályt lehet alkalmazni. Amikor a tranzakció készpénzes alapon történik,akkor csak két szabály érvényes, valós vagy nominális. De ha ez a hitel alapján, akkor a Személyes számla helyett egy valós számla készpénz.

3 Aranyszabályok számviteli példával

először meg kell értenie a különböző típusú számlák típusait, amelyeket az alábbiakban említünk. Minden naplóbejegyzés közvetlen hatással van az eredménykimutatásra vagy a mérlegre.

3 típusú számlák

- valós számla: a kapcsolódó tőke jellegű ráfordítás, mérlegtételek

- nominális számla: a kapcsolódó bevételi jellegű ráfordítások, eredménykimutatás tételek

- Személyes Számla: amikor a tranzakció kerül sor a hitel, akkor a Személyes számla jön.

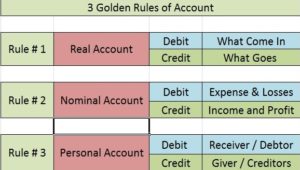

könyvelési Aranyszabályok listája

- valós számla: beszedés mi jön be és jóváírás mi megy ki

- névleges számla: beszedés minden költség és veszteség és jóváírás minden bevétel és nyereség

- Személyes számla: beszedés a Vevő és jóváírás az adományozó

a hagyományos szabályok kiküldetés a tranzakciók napló és főkönyvi. Az adósokat és a hitelezőket személyes számlákon fejezik ki, a ráfordítások, a veszteségek és a nyereség nominális és az eszközök valós számlára kerülnek. Így emlékezve a 3 szabályok könyvelés lehet érteni rövid időn belül. Több ACCA információt kaphat.

valós számla

valós számlák: beszedés, ami bejön, jóváírás, ami kijön

ezek a Mérlegtételekhez kapcsolódnak. Példa erre a Föld és az épület, a bútorok és a szerelvények, a készpénz, a gépek és berendezések. A valós számlák azok, amelyek hatása több mint egy év.

valós számla kezelési szabály:

- beszedés mi jön be,

- jóváírás mi megy ki

ezt az elvet a valós számlák esetében alkalmazzák. A valós számlák gépeket, földeket, épületeket stb. Alapértelmezés szerint terhelési egyenlegük van. Így amikor megterheli azt, ami bejön, hozzáadja a meglévő számlaegyenleget. Hasonlóképpen, amikor a hitel mi megy ki, csökkenti a számlaegyenleget, amikor egy tárgyi eszköz kijön a szervezetből.

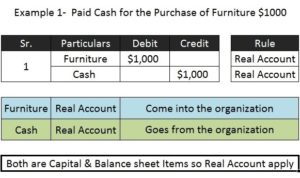

1. példa (tőke jellegű tárgyakkal)

bútorokat vásárolt 10 000 dollárért készpénzben.

Bútor A / C 10 000 Valódi a / c-Dr. mi jön

készpénz A / C 10 000 Valódi a/c – Cr. mi megy ki

mert a tranzakció készpénz bázisok, ezért mindkét valós számlák jönnek kettős koncepció. De ha ugyanaz a tranzakció történik a hitel, akkor a készpénz számla helyett egy személyes fiókot.

Névleges Számla

Névleges Számla: Költségek és veszteségek terhelésre kerülnek & minden bevétel és nyereség jóváírásra kerül

- minden költség és veszteség terhelésre kerül

- minden jóváírt eredmény és bevétel

a nominális számlák az Eredménykimutatásokhoz kapcsolódnak. Ilyenek például a fizetés, a bérek, a jutalék, a közüzemi számlák, a szállítás, a veszteségek, a jövedelem, a nyereség. Nominális számlák azok, amelyek kevesebb, mint egy év hatása az üzleti.

ezt a szabályt akkor kell alkalmazni, ha a szóban forgó számla névleges számla. A Társaság tőkéje kötelezettség. Ezért van egy alapértelmezett hitel egyenlege. Amikor minden jövedelmet és nyereséget jóváírunk, növeljük a tőkét, és a költségek és veszteségek terhelésével csökkentjük a tőkét. Pontosan ezt kell tenni, hogy a rendszer egyensúlyban maradjon. Például;

névleges számla példa

érintett számlák terhelési / hitel szabály alkalmazása

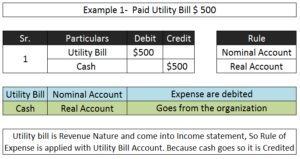

bérleti díj A / C 18,000 (Névleges a / c) – Dr. a költségek

készpénzre $18,000 (valódi a/c) – Cr az adakozó

- nyereség$ 100

készpénz terhelt $ 100 (Valódi A/c)

nyereség jóváírt $100 (névleges A / c)

Személyes számla

Személyes számla: terhelje meg a Vevőt, jóváírja az adót

mint fentebb említettem, ha a tranzakció hitel alapon történik, akkor ezek a szabályok jönnek létre. Ez helyettesíti a valós számla egyik oldalát. Ezt az elvet a személyes számlák esetében alkalmazzák. Amikor egy személy ad valamit a szervezetnek, beáramlássá válik, ezért a személynek hitelnek kell lennie a számlák könyvelésében. A személyes számlák csak a pénzügy, a készpénz cseréje. Ez adós vagy hitelező.

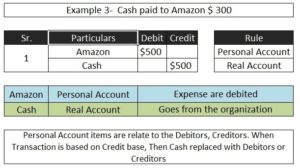

személyes fiók példa;érintett számlák terhelési / hitel szabály alkalmazása

Amazon A / C 15 000 Személyes a / c – Dr. A vevő

készpénzre A/C 15 000 Valódi a/c – Cr. mi megy ki

a fenti tranzakcióban a készpénz tőke jellegű és mérlegtétel, így azt a Reálszámla alatt kell kezelni. Az Amazon a személyes számlával kezelt finanszírozási tételre vonatkozik.

mielőtt megértené a 3 aranyszabályt, ismernie kell az alapvető számviteli terminológiákat, a tőke-és bevételi kiadások osztályozását, akkor jobban megértheti a számlák típusait és a terhelési és hitelezési szabályokat.

remélem, hogy ez a bejegyzés segít a naplóbejegyzések alapvető könyvelésének Modern megközelítésének jobb megértésében. Miután megértette, az egész folyamat a Naplóbejegyzéstől a Mérlegig minden érthető lesz.