会計と財務の分野で最も有名で一般的に使用される用語の一つは、”会計の三つの黄金のルール”です。 フレーズ自体は、これらのルールが会計の基礎を形成し、すべての簿記の基礎として機能することを示しています。 彼らはまた、会計の伝統的なルールや借方と信用のルールとして知られています。 三つのゴールデンルールの適用は、ビジネス取引で使用するアカウントの種類、すなわち実際の、個人的な、または名目上のアカウントを正しく決定する場

会計用語を理解していることを願っています。

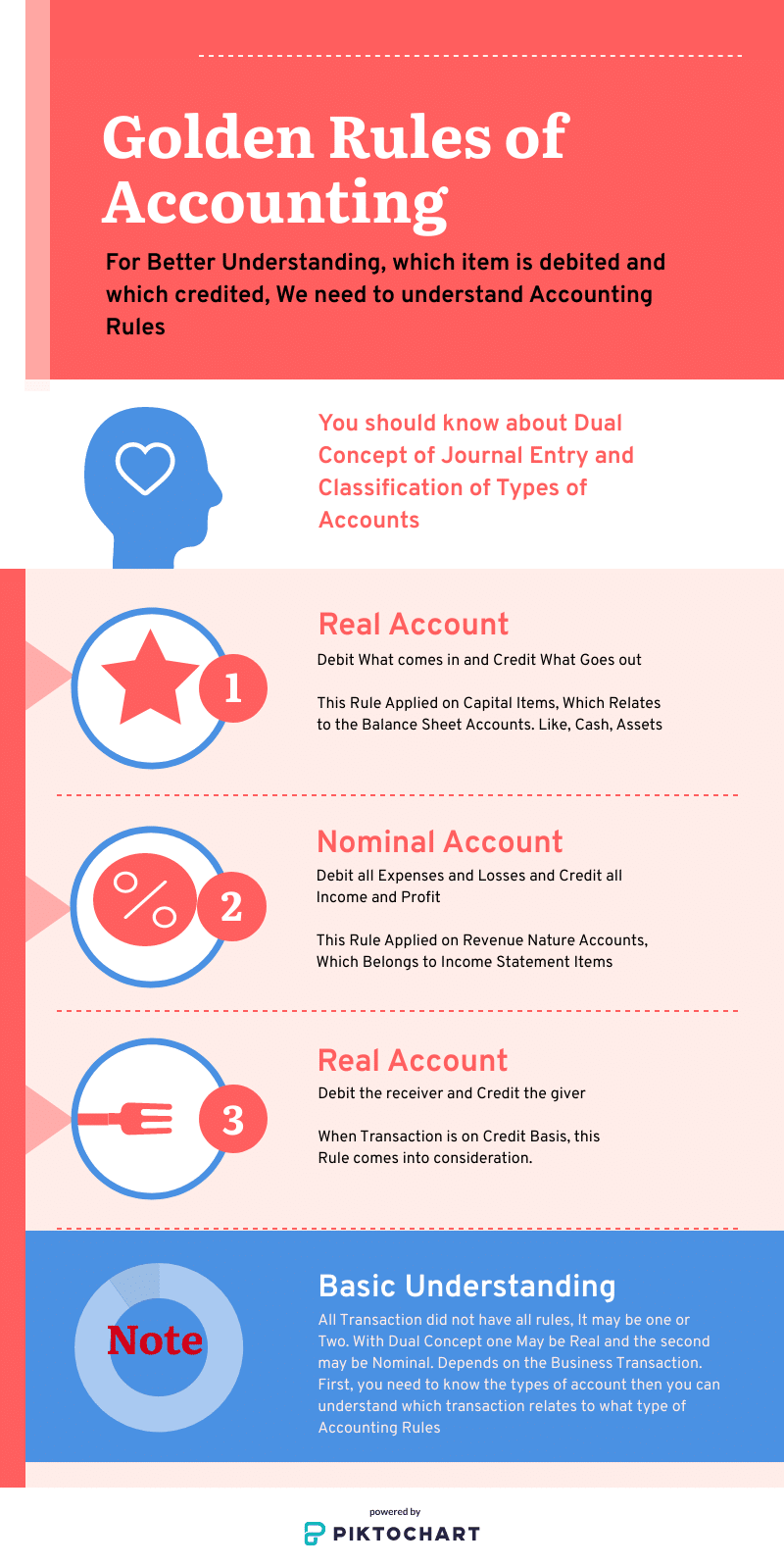

注:会計規則は、一つの取引において一つの規則のみが適用されることを意味するものではありません。 適用される2つのルールがあるかもしれません。 トランザクションが現金ベースで行われるたびに、唯一の二つのルールは、実質または名目上、適用されます。 しかし、それが信用ベースにあるとき、個人口座は現金の実際の口座に置き換えられます。

3 例

と会計の黄金ルールまず、あなたは以下に記載されているアカウントの種類の異なるタイプを理解する必要があります。 すべての仕訳は、損益計算書または貸借対照表に直接影響します。

3種類の勘定

- 実質勘定:資本性費用、貸借対照表項目

- 名目勘定:収益性費用、損益計算書項目

- 個人勘定:取引がクレジットで行われると、個人勘定が

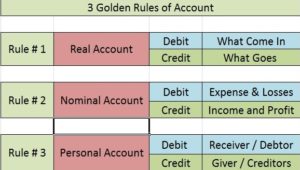

会計ゴールデンルールのリスト

- 実際のアカウント:何が入ってくる借方と何が出てくる貸方

- 名目アカウント:すべての費用と損失を借方とすべての収入と利益を貸方

- 個人アカウント:受信者を借方と寄贈者を貸方とする

トランザクションを仕訳帳および元帳に転記するための従来のルール。 債務者と債権者は個人口座に表現され、費用、損失、利益は名目になり、資産は実際の口座になります。 だから、3つのルールを覚えておくことで、簿記は短時間で理解することができます。 より多くのACCA情報を得ることができます。

実質勘定

実質勘定:借方と貸方

これらは貸借対照表項目に関連しています。 例は土地および建物、家具および据え付け品、現金、植物および装置である。 実際のアカウントは、一年以上の効果を持っているものです。

リアルアカウント処理ルール:

- デビット何が入ってくる、

- クレジット何が出てくる

この原則は、実際のアカウントの場合に適用されます。 実際のアカウントには、機械、土地、建物などが含まれます。 彼らはデフォルトで借方残高を持っています。 したがって、あなたが入ってくるものを引き落とすとき、あなたは既存の口座残高に追加しています。 同様に、あなたの信用が出て行くとき、有形資産が組織の外に出たときに、あなたは口座残高を削減しています。

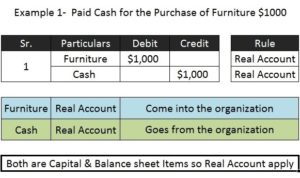

例1(資本性品目を含む)

現金で10,000ドルで家具を購入した。

家具A/C10,000Real A/c–Dr.what comes in

現金A/C10,000Real A/c–Cr.

取引が現金ベースであるため、両方の実際の口座が二重の概念になる理由です。 しかし、同じ取引がクレジットで行われた場合、現金口座は個人口座に置き換えられます。

名目アカウント

名目アカウント: 費用および損失は借方記入されます&すべての収入および利益は貸方記入されます

- すべての費用および損失は借方記入されます

- すべての利 例としては、給与と賃金、手数料、光熱費、運送、損失、収入、利益があります。 名目勘定は、事業への影響の一年未満を持っているものです。

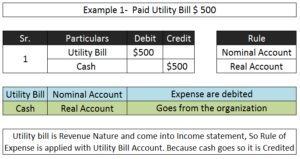

このルールは、問題の口座が名目口座である場合に適用されます。 会社の資本は責任です。 したがって、デフォルトの信用残高を持っています。 あなたはすべての収入と利益を信用するとき、あなたは資本を増加させ、費用と損失を借方記入することによって、あなたは資本を減少させます。 これはまさに、システムがバランスを保つために行う必要があるものです。 たとえば、

名目アカウントの例

•家賃として1$8,000を支払いました。

借方/与信ルールが適用されるアカウント

家賃A/C18,000(名目a/c)–Dr.-

Cash100で引き落とされた現金(実質A/c)

Profit100で引き落とされた利益(名目A/c))

個人口座

個人口座:受取人から引き落とし、贈与者に入金

上記のように、取引が信用ベースで行われた場合、これらのルールが存在します。 これは、実際のアカウントの片側に置き換えられます。 この原則は、個人口座の場合に使用されます。 人が組織に何かを与えるとき、それは流入になり、したがって、人は勘定科目の信用でなければなりません。 個人口座は、金融、現金の代替品に過ぎません。 それは債務者または債権者です。

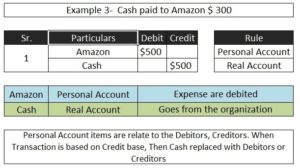

個人アカウントの例;

•Amazonに15,000現金を支払った。

デビット/クレジットルールが適用されたアカウント

Amazon A/C15,000Personal A/c–Dr.受信者

はA/C15,000Real A/c–Crを現金化します。 上記の取引で出てくるもの現金は資本性と貸借対照表項目であるため、実際の口座で扱われます。 Amazonはそのように個人アカウントで処理された資金調達項目に関連しています。

会計の3つの黄金律を理解する前に、基本的な会計用語、資本と収入支出の分類を知っておく必要があります。

この記事が、仕訳の基本的な会計の現代的なアプローチをよりよく理解するのに役立つことを願っています。 あなたはそれを理解したら、貸借対照表のすべてに仕訳からあなたの全体のプロセスが理解できるようになります。

-