간접비의 과소 흡수 및 과다 흡수 란 무엇입니까?

간접비의 흡수가 실제 데이터를 기반으로 한 비율을 사용하여 이루어지는 경우,흡수된 간접비는 실제 발생한 간접비와 같아야 합니다.

그러나 미리 결정된 레이트가 사용되는 경우,일반적으로 흡수된 오버헤드와 발생한 오버헤드 사이에 차이가 있다. 흡수된 총계가 실제적인 간접비 보다는 더 적은 경우에,오버헤드의 밑에 흡수가 있고 말합니다.

예를 들어,2019 년 3 월 한 달 동안 간접비가$9,500 이고 실제 간접비가$10,000 인 경우$500 정도까지 간접비가 과소 흡수됩니다.

과소흡수의 경우,생산비용은 과소흡수의 범위까지 수축된다.

한편,흡수량이 실제 오버헤드를 초과하면 오버헤드의 오버흡수가 있다고 한다.

예를 들어,2019 년 4 월 동안 간접비가$10,800 이고 실제 간접비가$10,000 인 경우$800 의 오버 헤드가 과도하게 흡수됩니다. 에 흡수의 경우에,생산 비용은 에 흡수의 넓이에 팽창됩니다.

간접비의 과소 흡수 및 과다 흡수의 원인

간접비의 과소 흡수 및 과다 흡수의 주요 원인은 다음과 같습니다:

- 생산 능력의 과소 활용

- 생산의 계절적 변동(계절적 공장의 경우)

- 간접비 또는 기지의 양자 또는 가치 예측의 오류

- 생산 방법의 주요 변화

- 작업 능력의 주요 변화

생산 능력의 과소 처리흡수 및 과다 흡수 오버 헤드

흡수 및 과다 흡수 오버 헤드 비용은 다음 방법 중 하나로 처리 할 수 있습니다:

(1)보충 비율

의 사용 이 방법에 따라,과소 흡수 또는 과잉 흡수 오버 헤드는 보충 오버 헤드에 의해 진행중인 작업 재고,완제품 재고 및 판매 비용에 배분된다.

흡수되지 않은 오버헤드의 양은 생산 비용에 다시 추가하여 조정됩니다. 이것은 긍정적인 보충 비율을 적용해서 한다. 반면,오버 흡수 오버 헤드는 음의 보충 속도를 통해 공제됩니다.

보충 비율은 뒤에 오는 공식으로 얻어집니다:

보충 오버 헤드 속도=(오버 헤드 발생–오버 헤드 흡수)/베이스 퀀텀

이 방법은 실제 오버 헤드를 생산 비용에 충전하는 궁극적 인 효과가 있습니다. 이러한 이유로,미리 결정된 요금과 실제 요금의 복구 사이의 구분은 더 이상 존재하지 않습니다.

이 방법의 사용은 일반적으로 다음과 같은 경우에 권장됩니다:

- 오버 헤드 비용 또는 양자 또는 염기의 값 및 과소 흡수 또는 과다 흡수의 정도를 예측하는 데 심각한 오류가있는 경우 상당합니다.

- 생산 방법에 큰 변화가 있어 발생한 오버헤드와 흡수된 오버헤드 사이에 상당한 차이가 있을 때.

- 제조 우려의 작업 능력에 변화가있을 때,오버 헤드의 추정 및베이스의 양자를 방해.

- 계약 또는 작업 지시가 비용 플러스 기준으로 수행되는 경우.

(2) 1686>

이 방법에 따라,연말에 흡수되지 않았거나 흡수되지 않은 오버헤드 금액은 서스펜스 계정의 오버헤드 예비금으로 이전되어 다음 해의 흡수 계정으로 이월됩니다.

이 방법은 정상적인 업무주기가 1 년 이상 연장되고 오버 헤드 비율이 장기적으로 미리 결정될 때 적용 할 수 있습니다. 이 방법은 일반적으로 사용되지 않습니다.

(3)원가 계산 손익 계좌로 이전

이 방법은 일반적으로 비정상적인 상황에서 적용되어 실제 간접비의 비정상적인 증가 또는 감소를 유발합니다. 과소 흡수 또는 과다 흡수 된 오버 헤드의 양은 원가 계산 손익 계정으로 이전됩니다.

소정의 간접비율이 1 년 동안 적용된다면,흡수된 간접비와 발생한 간접비 간의 차이를 원가 계산 손익 계정으로 이전하는 것은 문제가 없습니다.

그러나 더 짧은 기간에도 동일하게 적용 할 수 있다면 실제 간접비와 예상 간접비를 자주 비교하는 작업을 수행해야합니다.

이 방법의 또 다른 주요 단점은 진행중인 작업 및 완제품의 재고가 과소 또는 과잉 가치가 유지된다는 것입니다. 또한,그들은 다음 기간에 동일한 값으로 이월됩니다.

예

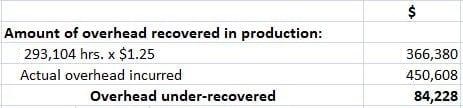

공장의 총 간접비는$4,50,608 입니다. 공장의 정상적인 작동을 고려하여 생산 과정에서 시간당 1.25 달러로 오버 헤드가 회수되었습니다. 실제 근무 시간은 2,93,104 입니다.

생산된 7,800 대(그 중 7,000 대가 판매됨)외에 200 대 상당의 작업이 진행 중이라고 가정할 때,어떻게 작품의 계정을 폐쇄할 것인가?

조사 결과,흡수되지 않은 간접비의 50%는 간접 자재 및 간접 노동 비용의 증가로 인한 것이고,나머지 50%는 공장 비 효율성으로 인한 것으로 나타났습니다.

해결책

아래와 같이 흡수되지 않은 간접비의 50%는 간접 자재 및 간접 노동 비용의 증가에 기인합니다. 따라서$84,228(즉,$42,114)의 50%는 보충 요율로 회수됩니다.

생산 또는 진행중인 작업의 총 단위 수=7,800+200=8,000 단위

보충 비율=42,114/8,000=단위당$5.26425

따라서 총$42,114 의 양은 다음과 같이:

공장 비효율성으로 인한 50%차이의 잔액을 원가 계산 손익 계정으로 이전해야합니다. 이는 비정상적인 손실이기 때문입니다.