En av de mest kjente og brukte begrepene innen regnskap og økonomi er «Tre gyldne regnskapsregler». Uttrykket i seg selv viser at disse reglene danner selve grunnlaget for regnskap og fungerer som en hjørnestein for all bokføring. De er også kjent som de tradisjonelle regnskapsregler eller regler for debet og kreditt. Anvendelse av tre gylne regler er bare mulig hvis riktig bestemme hvilken type konto som brukes i forretningstransaksjoner dvs. Ekte, Personlig Eller Nominell Konto.

jeg håper du har en forståelse Av Regnskap Terminologier.

Merk: regnskapsregler betyr ikke at i en transaksjon bare en regel vil gjelde. Det kan være to regler som vil bli brukt. Når transaksjonen vil bli gjort på kontant basis, gjelder bare to regler, ekte eller nominell. Men når det er på kredittbasis, erstatter Den Personlige kontoen med En Ekte konto av kontanter.

3 Gylne Regnskapsregler Med Eksempel

Først bør du forstå de forskjellige Typer Kontotyper, som er nevnt nedenfor. Hver Journaloppføring har en direkte Effekt På Resultatregnskapet eller Balansen.

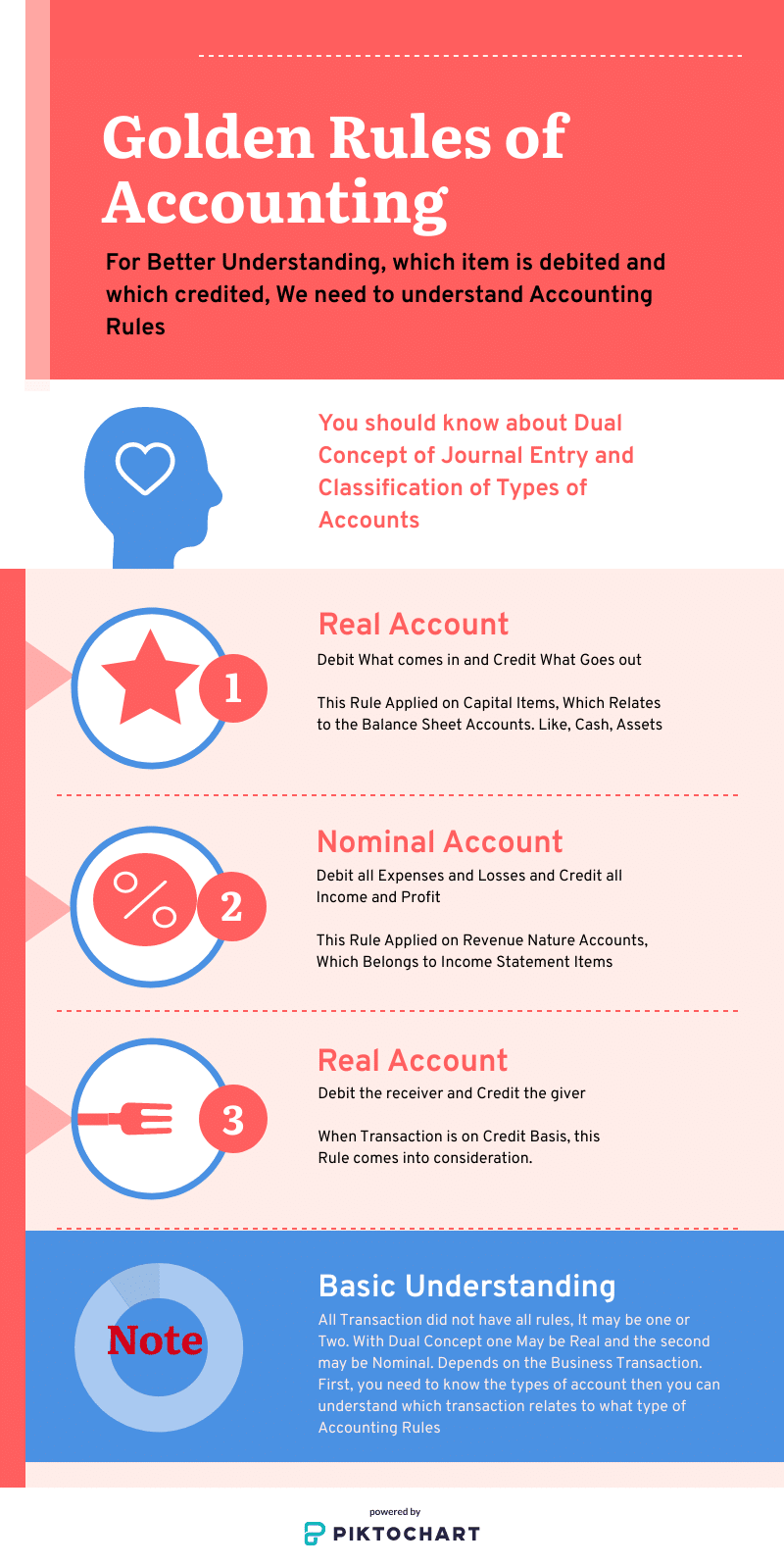

3 Typer Kontoer

- Ekte Konto: det er relatert Til Kapital naturutgifter, Balanseposter

- Nominell Konto: det er relatert til Inntekter naturutgifter, Resultatregnskapsposter

- Personlig Konto: Når Transaksjonen vil bli gjort på kreditt, kommer den personlige kontoen.

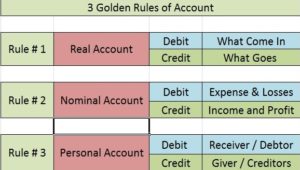

Liste Over Regnskap Gylne Regler

- Ekte Konto: Debet Hva som kommer inn og Kreditt Hva Som Går ut

- Nominell Konto: Debet Alle Utgifter Og Tap og Kreditt Alle Inntekter Og Overskudd

- Personlig Konto: Debet mottakeren og Kreditt giver

Dens Tradisjonelle regler for postering av transaksjonene i journal og ledgers. Skyldnere og Kreditorer uttrykkes I Personlige Kontoer, Utgifter, tap og fortjeneste kommer Inn I Nominelle Og Eiendeler kommer Inn I Reell Konto. Så ved å huske 3-reglene kan bokføring forstås innen kort tid. Du kan få MER ACCA informasjon.

Ekte Konto

Ekte kontoer: Debet Hva som kommer inn og Kreditt Hva Som Går ut

disse er relatert Til Balanseposter. Et eksempel er Land Og Bygg, Møbler og Inventar, Kontanter, Anlegg og utstyr. Ekte kontoer er de som har en effekt på mer enn ett år.

Ekte Konto behandling regel:

- Debet Hva Som Kommer Inn,

- Kreditt Hva Som Går Ut

dette prinsippet gjelder for ekte kontoer. Virkelige kontoer involverer maskiner, land og bygg etc. De har en debetbalanse som standard. Dermed når du debet hva som kommer inn, legger du til den eksisterende kontosaldoen. På samme måte, når kreditt hva går ut, du reduserer saldoen når en konkret eiendel går ut av organisasjonen.

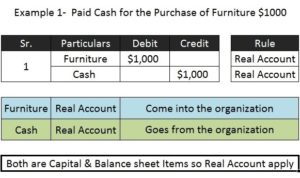

Eksempel 1 (med kapital natur elementer)

Kjøpte Møbler for $10.000 i kontanter.

Møbler A / C 10.000 Ekte a / c – Dr. hva kommer i

Kontanter A / C 10.000 Ekte a / c-Cr. hva går ut

fordi transaksjonen er kontantbaser som er grunnen til at begge ekte kontoer kommer i dobbelt konsept. Men hvis den samme transaksjonen er gjort på kreditt, erstattes Kontantkontoen med En Personlig konto.

Nominell Konto

Nominell Konto: Utgifter og Tap vil bli debitert & Alle Inntekter og Gevinster vil bli kreditert

- Alle Utgifter Og Tap Debitert

- alle resultat Og inntekter Kreditert

Nominelle Kontoer er relatert Til Resultatregnskapspost. Eksempler Er Lønn Og Lønn, Provisjon, Bruksregninger, Transport, tap, Inntekt, Fortjeneste. Nominelle kontoer er de som har mindre enn ett års effekt på virksomheten.

denne regelen brukes når den aktuelle kontoen er en nominell konto. Selskapets kapital er en forpliktelse. Derfor har den en standard kredittsaldo. Når du krediterer alle inntekter og gevinster, øker du kapitalen og ved å debitere utgifter og tap, reduserer du kapitalen. Dette er akkurat det som må gjøres for at systemet skal holde seg i balanse. For eksempel;

Nominell Kontoeksempel

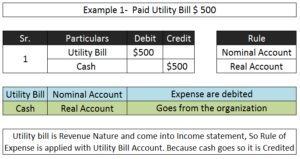

• Betalt 1$8000 som leie.

Kontoer Involvert Debet / Kreditt Regelen Brukes

Leie A / C 18 000 (Nominell a/ c) – Dr. utgiftene

Til Kontanter $18 000 (Ekte a / c) – Cr Giver

- Fortjeneste Oppnådd $ 100

Kontanter Debitert Med $ 100 (Ekte A/c)

Fortjeneste Kreditert Med $100 (Nominell A / c)

Personlig Konto

Personlig Konto: Debitere Mottakeren, Kreditt Giver

som jeg nevnte ovenfor hvis transaksjonen er gjort på kreditt basis da disse reglene kommer inn i eksistens. Dette vil erstatte med en side Av Den Virkelige kontoen. Dette prinsippet brukes i tilfelle personlige kontoer. Når en person gir noe til organisasjonen, blir det en tilstrømning, og derfor må personen være kreditt i regnskapsbøkene. Personlige kontoer er bare erstatning av økonomi, kontanter. Det er Debitor eller Kreditor.

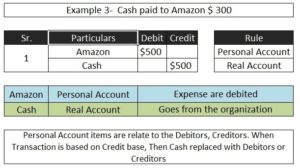

Personlig Konto Eksempel;

* Betalt 15 000 kontanter Til Amazon.

Kontoer Involvert Debet/Kreditt Regelen Brukes

Amazon A/C 15 000 Personlig a/c – Dr. mottakeren

Til Kontanter A / C 15 000 Ekte a / c-Cr. hva går ut

i ovennevnte transaksjon kontanter er en kapital natur og balanse element slik at det vil bli behandlet Under Den Virkelige konto. Amazon relaterer seg til finansieringselementet så behandlet med En Personlig konto.

før du forstår 3 Gylne regelen for accountings du bør vite de grunnleggende regnskap terminologier, klassifisering Av Kapital Og inntekter Utgifter så kan du bedre forstå hvilke typer kontoer og regler for debet og kreditt.

jeg håper Dette Innlegget bidrar til en bedre forståelse Av Den Moderne Tilnærmingen Til Grunnleggende Regnskap For Journaloppføringer. Når du forstår det, vil hele prosessen Fra Journaloppføring Til Balanse alt være forståelig.