definitie: kapitaalstructuur verwijst naar een regeling van de verschillende componenten van bedrijfsfondsen, d.w.z. aandeelhoudersfondsen en opgenomen fondsen in de juiste verhouding. Een bedrijfsorganisatie maakt gebruik van de middelen voor het voldoen aan de dagelijkse uitgaven en ook voor de budgettering van high-end toekomstige projecten.

de berekening van de kapitaalstructuur impliceert veel analytisch denken en strategische benadering.

de berekening bestaat uit verschillende ratio ‘ s en formules zoals de kosten van kapitaal, de gewogen gemiddelde kosten van kapitaal, de verhouding schuld / eigen vermogen, de kosten van eigen vermogen, enz.

inhoud: kapitaalstructuur

- bestanddelen

- factoren

- belang

- Planning

- herkapitalisatie

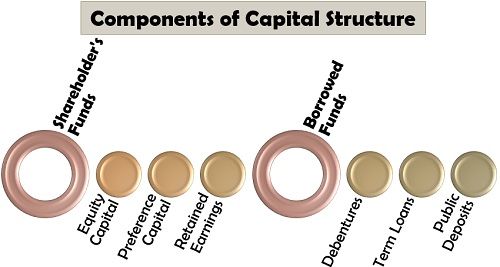

bestanddelen van kapitaalstructuur

de kapitaalstructuur van de onderneming is niets anders dan het nemen van besluiten met betrekking tot de verwerving van middelen uit verschillende bronnen en de samenstelling van schulden en eigen vermogen.

hierna volgen de verschillende financieringsbronnen waarmee de onderneming rekening houdt bij het bepalen van haar kapitaalstructuur:

fondsen van aandeelhouders

fondsen van de eigenaar hebben betrekking op het genereren van kapitaal door de uitgifte van nieuwe aandelen of het gebruik van de ingehouden winst om aan de financiële behoeften van de onderneming te voldoen. Het is echter een dure manier om fondsen te verwerven. De drie bronnen van kapitaalverwerving via aandeelhoudersfondsen zijn als volgt::

- eigen vermogen: De nieuwe aandelen worden uitgegeven aan de aandeelhouders die de eigendom van de vennootschap genieten, zijn verplicht dividenden te ontvangen in verhouding tot de door de vennootschap behaalde winst. Zij zijn ook blootgesteld aan het risico van verlies in verband met de onderneming.

- Preferent kapitaal: de preferente aandeelhouders genieten een vast dividendpercentage, samen met preferente rechten op het ontvangen van het rendement op kapitaal in geval van liquidatie van de vennootschap, ten opzichte van de aandeelhouders. Zij hebben echter beperkte stemrechten en zeggenschap over het bedrijf.

- Ingehouden Winsten: Het bedrijf soms gebruik maken van de beschikbare middelen met het als ingehouden winst geaccumuleerd door het opzij houden van een deel van de winst voor de groei en uitbreiding van het bedrijf.

opgenomen middelen

het kapitaal dat wordt verworven in de vorm van leningen uit externe bronnen wordt opgenomen middelen genoemd. Dit zijn externe verplichtingen van het bedrijf, wat leidt tot de betaling van rente tegen een vast tarief. Er is echter een belastingaftrek op dergelijke leningen; het creëert een last voor de onderneming. Hieronder volgen de verschillende soorten opgenomen middelen:

- obligaties: Het is een schuldinstrument dat de bedrijven en de overheid aan het publiek uitgeven. Hoewel de rentevoet vrij hoog is op obligaties, zijn ze niet door enige onderpand of zekerheid.

- termijnleningen: het fonds dat de onderneming tegen variabele of vaste rente van de bank heeft verworven, wordt een termijnlening genoemd. Dit is een geschikte financieringsbron voor de ondernemingen die een goede en sterke financiële positie hebben.

- openbare deposito ‘s: het management nodigt het publiek via advertenties uit om deposito’ s in het bedrijf te creëren. Het vergemakkelijkt het voldoen aan de middellange of lange termijn financiële behoeften van de onderneming, zoals werkkapitaalvereisten en genieten van een vaste rente op het.

factoren die de kapitaalstructuur bepalen

het bedrijf wordt beïnvloed door zijn interne en externe omgeving. Er zijn meerdere gerelateerde factoren die van invloed zijn kapitaalstructuur beslissingen:

aard van de activiteiten: de vorm van de marktstructuur waarin de onderneming opereert, bepaalt haar kapitaalstructuur. Bijvoorbeeld, een bedrijf functionerende monopolistische concurrentie markt waar de winst laag is, moet het aandeelhouderskapitaal te prefereren.

kapitaalkosten: de onderneming moet de voorkeur geven aan fondsen met lage kapitaalkosten, zodat de winst van de aandeelhouder kan worden verhoogd.

schuld-Eigenvermogensratio: een gezonde of lage schuld-eigenvermogensratio is het doel van het management. Dit komt omdat schuld een verplichting is, maar fungeert als een goedkope bron van fondsen; echter, aandelen is het weggeven van bedrijfseigendom en duurdere bron van fondsen.

EBIT-EPS-analyse: Het management kan een geschikte kapitaalstructuur voorbereiden door de winst vóór rente en belastingen en de winst per aandeel te analyseren. Als de EBIT hoger is dan de EPS, moet het bedrijf gaan voor bronnen van schulden.

Grootte van het bedrijf: de grote bedrijven kunnen gaan voor lange termijn leningen en aandelenkapitaal, omdat ze worden beschouwd als betrouwbaarder dan de kleine organisaties.

risico van insolventie in contanten: de onderneming analyseert ook haar vermogen om risico ‘ s te nemen en haar liquiditeitspositie, waarbij zij een bepaalde financieringsbron selecteert. Hoge schulden kunnen leiden tot de last van het betalen van hoge vaste rente leidt tot een tekort aan contant geld in de hand.

flexibiliteit: het management dient een kapitaalstructuur te plannen die zijn elasticiteit behoudt, fondsen aan te trekken wanneer dat nodig is en de kapitaalkosten naar eigen goeddunken te verlagen.Financieringsdoel: een andere factor die in aanmerking moet worden genomen, is het doel of het doel waarvoor de middelen nodig zijn. Gewoonlijk moet het bedrijf voor het verwerven van activa zoals machines en installaties obligaties uitgeven.

toekomstige voorzieningen: Planning van de kapitaalstructuur is voor de lange termijn. Daarom moet de onderneming haar kapitaalstructuur zodanig vormgeven dat zij ook in de toekomst op elk moment middelen kan verwerven.

Flotatiekosten: de kosten voor de uitgifte van nieuwe effecten, d.w.z. registratiekosten, drukkosten, acceptatiekosten en juridische kosten, worden de flotatiekosten genoemd. Een hoge flotatiekosten ontmoedigen bedrijven om fondsen te genereren door middel van aandeelhouderskapitaal.

mate van zeggenschap: het niveau van zeggenschap dat de onderneming over de onderneming wil houden, bepaalt in zekere mate haar kapitaalstructuur. Als zij een hoge mate van controle wil behouden, zal zij de voorkeur geven aan schulden boven eigen vermogen.

financieringsperiode: de kapitaalstructuur is ontworpen volgens de duur waarvoor de onderneming de middelen nodig heeft. Een bedrijf met een kortetermijnvereiste zal niet de voorkeur geven aan obligaties; in plaats daarvan zal het gaan voor andere bronnen van leningen, zoals bankleningen.

regelmatige inkomsten: in het geval van onregelmatige inkomsten vermijdt de onderneming schulden, omdat de aflossing van vaste rente in een dergelijke situatie moeilijk wordt.

Wettelijke Vereisten: De wettelijke bepalingen met betrekking tot de specifieke financieringsbron spelen een essentiële rol bij het bepalen van de kapitaalstructuur van de onderneming.

risico in variatie van de winst: het management houdt rekening met de mogelijkheid om een laag inkomen te genereren om de schulden van de onderneming af te lossen, terwijl het plannen van de kapitaalstructuur.

Geldmarktcondities: de onderneming houdt rekening met de voorwaarden van de aandelenmarkt en geeft nieuwe aandelen uit om kapitaal te verwerven, aangezien deze alleen op een markt met bullish vruchtbaar zal zijn.

belastingtarieven: belastingtarieven beïnvloeden ook het besluit over de kapitaalstructuur. Zoals we weten, is de belastingaftrek toegestaan op rente op schulden; daarom, als de hoge belastingtarieven prevaleren, moet het bedrijf schuldenfondsen gaan en vice versa.Overheidsbeleid: het kredietverleningsbeleid van banken en andere financiële instellingen, het fiscale en monetaire beleid van de overheid en het SEBI-reglement bepalen de leningen van de onderneming.

Verkoopstabiliteit: als de onderneming een consistente verkoopopbrengst heeft die vrij hoog is, kan zij de vaste rente op obligaties en andere leningen aflossen. Bedrijven met een instabiele omzet zouden moeten kiezen voor eigen vermogen.

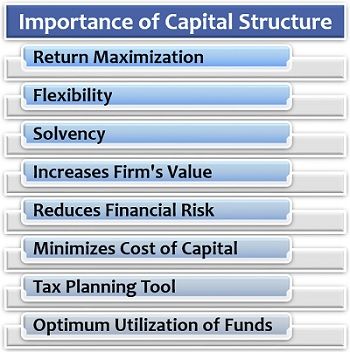

belang van de kapitaalstructuur

kapitaalstructuur is een essentiële functie van het management om een gezonde financiële positie van het bedrijf te behouden en aan de financiële vereisten te voldoen.

om meer te weten te komen over de betekenis ervan voor het bedrijf, lees hieronder:

- maximalisering van het rendement: een goed doordachte kapitaalstructuur biedt de mogelijkheid om de winst per aandeel te verhogen, waardoor uiteindelijk het rendement voor aandeelhouders wordt gemaximaliseerd en de kosten van leningen worden terugverdiend.

- flexibiliteit: Het vergemakkelijkt ook de uitbreiding of inkrimping van het schuldkapitaal aan de bedrijfsstrategieën en voorwaarden aan te passen.

- solvabiliteit: een gezonde kapitaalstructuur draagt bij tot het behoud van de liquiditeit in de onderneming, omdat een ongepland vreemd vermogen leidt tot de last van rentebetalingen, waardoor uiteindelijk de beschikbare kasmiddelen worden verminderd.

- verhoogt de waarde van de onderneming: beleggers geven er de voorkeur aan hun geld in de onderneming te steken, die een solide kapitaalstructuur heeft. Dit leidt tot een stijging van de marktwaarde van de aandelen en effecten van de onderneming.

- Vermindert Financieel Risico: Balanceren van het aandeel van de schuld en het eigen vermogen in het bedrijf door middel van kapitaalstructuur helpen de bedrijven bij het beheren en minimaliseren van risico ‘ s.

- minimaliseert de kapitaalkosten: het voorziet in een strategische planning van het langetermijnschuldkapitaal van de onderneming en daarmee in een verlaging van de kapitaalkosten.

- fiscaal planningsinstrument: voor de onderneming die kiest voor schuldfondsen, biedt de kapitaalstructuur hen een voordeel belastingaftrek en besparing, waardoor de kosten van leningen dalen.

- optimaal gebruik van de middelen: Een goed geplande, strategisch ontworpen en systematisch georganiseerde kapitaalstructuur helpt de bedrijven bij het genereren van maximale output uit de beschikbare fondsen.

Planning van de kapitaalstructuur

de onderneming moet haar financiële behoefte in eerste instantie analyseren op korte, middellange en lange termijn. Rekening houdend met de verschillende factoren, moet het management een passende samenstelling van schuld en eigen vermogen plannen.

de directie moet een logisch antwoord hebben op deze vragen: hoe stabiel is de winst van de onderneming? Hoeveel financiële hefboom kan het bedrijf dragen? Zal het bedrijf in staat zijn om zijn schulden met zijn winst te voldoen? En nog veel meer.

herkapitalisatie van de onderneming

om de bedrijfsvoering te optimaliseren, moet de onderneming van tijd tot tijd haar kapitaalstructuur verbeteren. Met andere woorden, het moet het aandeel van schulden en eigen vermogen aanpassen aan de veranderende behoeften en zakelijke vereisten.

het eerste en belangrijkste middel voor herkapitalisatie is de uitgifte van schulden en de inkoop van eigen vermogen. Het is een geschikte optie voor de bedrijven die de voorkeur geven aan het eigendomsrecht en de controle met zichzelf te behouden. Ze zijn van plan om hun schulden te verhogen door het verminderen van het eigen vermogen.

de tweede optie is vergelijkbaar met de eerste; de onderneming is van plan schulden uit te geven en deze middelen te gebruiken om een eenmalig dividend aan de aandeelhouders uit te keren. Dit vermindert uiteindelijk de waarde van de aandelen voor toekomstige beleggers.

de derde manier is voor instabiele bedrijven met hoge schulden. Zij geven er de voorkeur aan hun schulden af te lossen met behulp van de middelen die zij via de uitgifte van nieuwe aandelen hebben verworven.