advertenties:

marginale kostprijsberekening is een managementtechniek voor het omgaan met kostengegevens. Het is voornamelijk gebaseerd op de gedragsstudie van cost. Marginale kostprijsberekening levert deze essentiële informatie aan het management en het helpt bij de uitvoering van zijn functies zoals c6st-controle, winstplanning, prestatie-evaluatie en besluitvorming.

marginale kostprijsberekening speelt een sleutelrol in de besluitvorming. Het is een techniek die de presentatie van kostengegevens op een zodanige wijze dat ware kosten-volume-winst verhouding wordt onthuld. Bij deze techniek wordt aangenomen dat de kosten in twee categorieën kunnen worden verdeeld, namelijk vaste kosten en variabele kosten. Vaste kosten worden in rekening gebracht op de bijdrage van de periode waarin zij zijn gemaakt en worden beschouwd als kosten voor de beoordelingsperiode.

marginale kostprijsberekening is een beginsel waarbij de marginale kosten van kosteneenheden worden vastgesteld. Alleen variabele kosten worden aan kosteneenheden in rekening gebracht, waarbij de vaste kosten die aan een relevante periode zijn toe te schrijven, volledig worden afgeschreven van de bijdrage voor die periode.”(Cima definitie).

reclame:

meer informatie over:-

1. Inleiding tot de marginale kostprijsberekening 2. Definities van marginale kosten 3. Kenmerken 4. Proces 5. Bepaling van de marginale kosten 6. Marginale kosten en besluitvorming 7. Voordelen 8. Beperking.

Marginale Kostprijsberekening: Inleiding, definities, Kenmerken, Toepassingen, proces, voordelen, bepaling en beperkingen

inhoud:

- Inleiding tot de Marginale Kostprijsberekening

- Definities van Marginale Kostprijsberekening

- Kenmerken van de Marginale Kostprijsberekening

- Proces van Marginale Kostprijsberekening

- Bepaling van de Marginale Kosten

- Marginale Kostprijsberekening en Besluitvorming

- Voordelen van Marginale Kostprijsberekening

- Beperkingen van de Marginale Kostprijsberekening

Marginale Kostprijsberekening – Inleiding

Zelfs een school-gaan student weet dat de winst wordt een afweging figuur van de omzet over de kosten, d.w.z. Omzet – Kosten = Winst. Deze kennis is niet voldoende voor het management voor het uitvoeren van de functies van planning en controle, enz. De kosten worden verder verdeeld op basis van hun gedrag, d.w.z. vaste kosten en variabele kosten.

reclame:

de eeuwenoude vergelijking kan worden geschreven als:

verkoopkosten = winst of

verkoop (vaste kosten + variabele kosten) = winst.

het belang van kostenscheiding naar gelang van de variabiliteit kan worden begrepen aan de hand van een zeer eenvoudig voorbeeld van een schoenmaker, waarvan de kostengegevens voor een bepaalde periode hieronder worden gegeven.:

reclame:

(a) huur van de winkel is Rs.1200 voor de beoordelingsperiode bedraagt de verkoopprijs

(b) Rs.55.

(c) benodigd inputmateriaal voor het maken van één paar is Rs.50.

(d) hij produceert 1000 paar gedurende de beschouwde periode.

reclame:

In deze gegevens worden slechts twee soorten kosten vermeld — huur van winkel en kosten van inputmaterialen. De huur van de winkel zal niet veranderen, als hij meer dan 1.000 paar of minder dan 1.000 paar produceert. Deze kosten worden derhalve vaste kosten genoemd. De kosten van het inputmateriaal zullen veranderen afhankelijk van het aantal geproduceerde paren. Dit zijn variabele kosten. Beide kosten hebben dus niet hetzelfde gedrag.

deze kennis over de veranderingen in het gedrag van kosten kan voor de schoenmaker prachtige resultaten opleveren in de besluitvorming. Op basis van deze veranderingen in het kostengedrag ontstaat een zeer effectieve kostentoerekeningstechniek. Het staat bekend als marginale kostprijsberekening. Marginale kostprijsberekening is een managementtechniek voor het omgaan met kostengegevens. Het is voornamelijk gebaseerd op de gedragsstudie van cost.

absorptiekosten, d.w.z. de kostentechniek, die het verschil tussen vaste en variabele kosten niet in aanmerking neemt, komt onvoldoende tegemoet aan de behoeften van het management. De onder absorptiekostenberekening opgestelde verklaringen geven een uitvoerige uitleg van de winst uit het verleden, de verliezen uit het verleden en de gemaakte kosten in het verleden, maar deze verklaringen helpen niet bij het voorspellen van het resultaat van morgen. Een conventionele winst-en verliesrekening kan niet vertellen wat de winst of het verlies zal zijn, als het volume wordt verhoogd of verlaagd.

tegenwoordig is er een moordende concurrentie op de markt en het management moet zijn kostenstructuur grondig kennen. Marginale kostprijsberekening levert deze essentiële informatie aan het management en het helpt bij de uitvoering van zijn functies zoals c6st-controle, winstplanning, prestatie-evaluatie en besluitvorming. Marginale kostprijsberekening speelt een sleutelrol in de besluitvorming.

marginale kostprijsberekening-definities: gegeven door CIMA

CIMA definieert marginale kostprijsberekening als “de kosten van één eenheid product of dienst die vermeden zou worden indien die eenheid niet werd geproduceerd of geleverd”.

reclame:

Cima definieert marginale kosten als ” het boekhoudsysteem waarin variabele kosten worden aangerekend aan de kosteneenheden en vaste kosten van de periode volledig worden afgeschreven tegen de totale bijdrage. De bijzondere waarde ervan ligt in de besluitvorming.”Marginale kostprijsberekening is geen afzonderlijke methode van kostprijsberekening zoals werkkosten of proceskosten.

het is een techniek die de kostengegevens zo weergeeft dat een werkelijke kosten-volume-winstverhouding wordt onthuld. Bij deze techniek wordt aangenomen dat de kosten in twee categorieën kunnen worden verdeeld, namelijk vaste kosten en variabele kosten. Vaste kosten worden in rekening gebracht op de bijdrage van de periode waarin zij zijn gemaakt en worden beschouwd als kosten voor de beoordelingsperiode.

sommige lezers proberen tevergeefs het verschil tussen marginale kostenberekening en directe kostenberekening te achterhalen. In de boekhoudliteratuur zijn marginale kostenberekening en directe kostenberekening in principe één en hetzelfde. Wat in de Verenigde Staten directe kostprijsberekening wordt genoemd, wordt in Groot-Brittannië marginale kostprijsberekening genoemd.

sommige auteurs zijn nog steeds van mening dat er een verschil is tussen deze twee termen. Bijdragende kostenberekening en variabele kostenberekening zijn andere Synoniemen van marginale kostenberekening. De termen differentiële kostprijsberekening en incrementele kostprijsberekening lijken enigszins op marginale kostprijsberekening. Deze zijn in de komende discussie afzonderlijk behandeld.

marginale kostprijsberekening is een beginsel waarbij de marginale kosten van kosteneenheden worden vastgesteld. Alleen variabele kosten worden aan kosteneenheden in rekening gebracht, waarbij de vaste kosten die aan een relevante periode zijn toe te schrijven, volledig worden afgeschreven van de bijdrage voor die periode.”(Cima definitie).

vaste kosten worden ook tijdskosten en periodekosten genoemd. Het gaat om een vast bedrag, ongeacht het bereikte capaciteitsniveau. In de techniek van de marginale kostprijsberekening wordt de winst gemeten aan de hand van de bijdrage minus vaste algemene kosten, die ook het vaste gedeelte van semi-variabele algemene kosten omvatten.

Semi-variabele overheadkosten worden gescheiden en het variabele gedeelte wordt toegevoegd aan de variabele overheadkosten en het vaste bedrag wordt toegevoegd aan de vaste overheadkosten. Variabele kosten variëren direct met de output en kosten per eenheid is hetzelfde. Dit is een lineaire relatie. De vaste kosten blijven gelijk, ongeacht het niveau van de productie en variëren alleen met de tijd.

Marginale Kosten-17 Belangrijkste Kenmerken

1. De kosten worden verdeeld in twee categorieën, namelijk vaste kosten en variabele kosten.

2. Vaste kosten worden beschouwd als kosten voor de periode en worden buiten beschouwing gelaten voor de bepaling van de productkosten en de waarde van voorraden.

3. De prijzen worden bepaald op basis van de marginale kosten en de bijdragemarge.

4. De rentabiliteit van afdelingen en producten wordt bepaald aan de hand van hun bijdragemarge.

5. Bij de presentatie van de kostengegevens speelt de weergave van de bijdrage een dominante rol.

6. De eindvoorraad wordt gewaardeerd op basis van de marginale kosten.

7. Scheiding van kosten op basis van gedrag, d.w.z. vaste en variabele elementen.

8. Segregatie semi-variabele overheadkosten in variabel gedeelte en vast bedrag.

9. Waardering van eindvoorraden eindproducten en WIP tegen marginale kosten. In het algemeen worden variabele verkoop-en distributiekosten buiten beschouwing gelaten.

10. Vaste kosten worden niet in aanmerking genomen voor de waardering van de eindvoorraad van eindproducten en de sluiting van WIP.

11. De prijzen zijn gebaseerd op marginale kosten en marginale bijdrage.

12. Verhouding kosten-volume-winst. Een speciale vorm van kostenblad wordt gebruikt.

13. Vergemakkelijkt de besluitvorming met betrekking tot productmix, verkoopmix, maken of kopen, machine of handleiding, enz.

14. Break-even techniek wordt gebruikt.

15. Omzet minus marginale kosten wordt genoemd bijdrage. Het kan bruto of netto zijn. Indien alleen de variabele produktiekosten van de verkoopopbrengsten worden afgetrokken, wordt het verschil brutobijdrage genoemd. Indien de variabele administratiekosten en de algemene kosten van S en D van de brutobijdrage worden afgetrokken, is het saldo de nettobijdrage.

16. Vaststelling van de prijzen voor de uitvoer.

17. De eenheidskosten van een product zijn de gemiddelde variabele productiekosten van het product.

marginale kostenberekening-proces

bij marginale kostenberekening wordt het verschil tussen de verkoop en de marginale kosten van de verkoop vastgesteld. Dit verschil wordt technisch gezien bijdrage genoemd. De bijdrage voorziet in vaste kosten en winst. Overschrijding van de bijdrage ten opzichte van de vaste kosten is winst of nettomarge. Hierbij blijft de nadruk liggen op een verhoging van de totale bijdrage.

variabele kosten:

variabele kosten zijn het gedeelte van de totale kosten dat direct in verhouding tot het volume verandert. Totale variabele kosten veranderingen met verandering in volume van de output. Een stijging van de produktie zal leiden tot een stijging van de totale variabele kosten en een daling van de produktie zal leiden tot een daling van de totale variabele kosten. De variabele kosten per productie-eenheid blijven echter gelijk, ongeacht de toename of daling van het productievolume.

variabele kosten omvatten kosten van direct materiaal, directe arbeid, directe kosten, enz. De variabele kosten per eenheid worden berekend door de totale variabele kosten te delen door geproduceerde eenheden. Variabele kosten per eenheid wordt ook wel variabele kostenratio genoemd. Variabele kosten kunnen worden bereikt door verandering in kosten te delen door verandering in activiteit.

variabele kosten zijn zeer gevoelig van aard en worden door verschillende factoren beïnvloed.

hoofddoel van “marginale kosten” is het management te helpen bij het beheersen van variabele kosten, omdat dit een kostengebied is dat zich leent voor controle door het management.

vaste kosten:

het betreft de kosten die gedurende een bepaalde periode worden gemaakt en die binnen bepaalde produktie-en omzetgrenzen niet worden beïnvloed door schommelingen in de activiteitenniveaus (produktie of omzet). Voorbeelden zijn huur, tarieven, verzekeringen en salarissen.

Break-Even Point:

Break-even point is het verkooppunt waar de onderneming noch winst noch verlies maakt. De techniek van de marginale kostprijsberekening is gebaseerd op het idee dat het verschil tussen verkoop en variabele verkoopkosten voorziet in een fonds, dat wordt aangeduid als bijdrage. De bijdrage voorziet in vaste kosten en winst.

op break-even point is de bijdrage net genoeg om vaste kosten te dekken. Als de werkelijke verkoop is boven break-even punt, zal het bedrijf winst te maken. Als de werkelijke verkoop is onder break-even punt het bedrijf zal verlies lijden. Wanneer kosten-volume-winst .relatie wordt grafisch weergegeven, het punt, waarop de totale kosten lijn en de totale verkoop lijn elkaar kruisen zal de break-even punt.

bijdrage:

analyse van de marginale kosten hangt sterk af van het idee van bijdrage. In deze techniek zijn de inspanningen gericht op het verhogen van de totale bijdrage alleen. De bijdrage is het verschil tussen de verkoopkosten en de variabele kosten, d.w.z. de marginale kosten.

het kan als volgt worden uitgedrukt:

bijdrage = verkoop-variabele verkoopkosten.

stel dat de verkoop Rs is.1000 en variabele kosten van de verkoop is Rs.800. De bijdrage zal Rs zijn.200, d.w.z., Rs.1000 R ‘ s.800.

sleutelfactor of beperkende Factor:

er zijn altijd factoren die zich niet lenen voor bestuurlijke controle. Bijvoorbeeld, als er op een bepaald moment een overheidsbeperking is op de invoer van een materiaal dat het belangrijkste ingrediënt vormt van het product van de onderneming, kan de onderneming niet produceren, zoals zij wenst. Zij moet de productie plannen met inachtneming van deze beperkende factor. Haar inspanningen zullen echter gericht zijn op een maximaal gebruik van de beschikbare bronnen. De beperkende factor is dus een factor die het outputvolume van een organisatie op een bepaald tijdstip beïnvloedt.

sleutelfactor is de factor waarvan de invloed eerst moet worden vastgesteld om een maximaal gebruik van de middelen te waarborgen. Door het productieproces af te stemmen op de invloed van-key factor zal de winst worden gemaximaliseerd. De belangrijkste factor beperkt de activiteiten van het management en beperkt de productie van het bedrijf. In het algemeen is de verkoop de beperkende factor, maar elk van de volgende factoren kan een beperkende factor zijn: (A) Materiaal (B) arbeid (c) capaciteit van de fabriek (d) macht (e) overheidsoptreden.

wanneer een beperkende factor in werking is en een besluit moet worden genomen over de relatieve rentabiliteit van verschillende producten, wordt de bijdrage voor elk product gedeeld door de sleutelfactor om het meest winstgevende alternatief te selecteren.

de keuze van het beheer berust bij de producten of projecten, die per eenheid van sleutelfactor meer bijdragen leveren. Als verkoop de belangrijkste factor is, moet dus worden gekeken naar de bijdrage aan de verkoopratio. Als het management te kampen heeft met een tekort aan arbeidskrachten, moet een bijdrage per arbeidsuur worden overwogen. Stel dat de verkoop van producten A en B Rs zijn.100 en Rs.110 en variabele verkoopkosten zijn Rs.30 en Rs.23 respectievelijk. De voor deze producten benodigde arbeidsuren (sleutelfactor) zijn respectievelijk 2 uur en 3 uur.

de bijdrage is – Product A, Rs.100 R ‘ s.30 = 70 per eenheid of Rs.35 per uur; Product-B, Rs.110-Rs.23 = Rs.87 per eenheid of Rs.29 per uur. In deze situatie is de verhouding P/V van product B (79%) beter dan de verhouding P/V van producten (70%) en de normale conclusie zou moeten zijn om product B te produceren, dus is tijd de belangrijkste factor. De bijdrage per uur is beter in product A dan in B. Daarom is product A tijdens een tekort aan arbeidskrachten winstgevender dan product B.

basisvergelijking van de marginale kosten:

we weten dat – verkoopkosten = winst

of verkoop – (vaste kosten + variabele kosten) = winst

of verkoop – variabele kosten = vaste kosten + winst

dit is bekend als marginale vergelijking en wordt ook als volgt uitgedrukt:

S – V = F + P,

waarbij,

S = verkoop,

V – variabele verkoopkosten

f = vaste kosten en

p = winst.

de lezer wordt geadviseerd het gebruik van formules te ontmoedigen. Alle problemen met betrekking tot de marginale kostprijsberekening moeten zoveel mogelijk met behulp van deze basisrelatie worden aangepakt.

winst/Volume Ratio:

wanneer de bijdrage van de verkoop wordt uitgedrukt als een percentage van de verkoopwaarde, wordt dit de winst / volume ratio (of P / V ratio) genoemd. Het drukt de relatie tussen de bijdrage en de verkoop uit. Better P / V ratio is een index van gezonde ‘financiële gezondheid’ van het product van een bedrijf. Deze verhouding weerspiegelt de verandering in de winst als gevolg van volumemutaties. In grote lijnen toont het aan hoe groot de bijdrage zal zijn, als deze op voet van gelijkheid met de verkoop wordt uitgedrukt.

de vermelding dat de verhouding P/V 40% is, betekent dat de bijdrage Rs is.40, als de grootte van de verkoop is Rs.100. Een belangrijk kenmerk van de P/V-verhouding is dat deze op alle outputniveaus hetzelfde blijft. De P / V-verhouding is bijzonder nuttig wanneer deze in combinatie met de veiligheidsmarge wordt beschouwd. De andere termen die worden gebruikt om naar de verhouding kapitaal/kapitaal te verwijzen zijn – (A) de marginale inkomensverhouding, (b) De bijdrage aan de omzetverhouding en (c) de variabele winstverhouding.

P / V-verhouding kan worden uitgedrukt als:

P / V ratio = (verkoop-marginale kosten van verkoop)/verkoop

or = bijdrage/verkoop

or = verandering in bijdrage/verandering in verkoop

or = verandering in winst / verandering in verkoop

stel dat de verkoopprijs en de marginale kosten van het product Rs zijn.20 en R ‘ s.12 respectievelijk. De P / V-verhouding zal zijn (Rs.20 R ‘ s.12)/20 = (8 ÷ 20) x 100 = 40%

P / V-verhouding blijft constant op verschillende niveaus van operaties. Een verandering in de vaste kosten leidt niet tot een verandering in de verhouding K/V, aangezien de verhouding K/V de verhouding tussen de bijdrage en de verkoop uitdrukt.

voordelen van de verhouding P / V:

1. Het helpt bij het bepalen van het break-even punt.

2. Het helpt bij het bepalen van de winst op verschillende verkoopniveaus.

3. Het helpt om erachter te komen het verkoopvolume om een gewenste kwantum van de winst te verdienen.

4. Het helpt om de relatieve winstgevendheid van verschillende producten, processen en afdelingen te bepalen.

verbetering van de verhouding P / V:

Verhouding P / V kan worden verbeterd, indien de bijdrage wordt verbeterd.

bijdrage kan worden verbeterd door een van de volgende stappen:

1. Stijging van de verkoopprijs,

2. Vermindering van de marginale kosten door efficiënt gebruik van mensen, materiaal en machines.

3. Concentratie op de verkoop van producten met een relatief betere P/V-verhouding. Dit zal bijdragen tot een verbetering van de Algemene verhouding vermogen/V.

beperkingen van de P / V-verhouding:

er is een groeiende trend onder bedrijven om de winst-volumeverhouding te gebruiken bij het bepalen van de productwaardige aanvullende verkoopinspanningen en productiecapaciteit en een groot aantal andere managementoefeningen.

hieronder volgen de beperkingen van het gebruik van de verhouding P/V:

1. De koers / V-verhouding leunt sterk op een overschot aan inkomsten ten opzichte van variabele kosten.

2. De koers / V-verhouding houdt geen rekening met de kapitaaluitgaven die nodig zijn voor de extra productiecapaciteit en de extra vaste kosten die worden toegevoegd.

3. Inspectie van P / V verhouding van producten kan voorstellen winstgevende productlijnen die kunnen worden benadrukt en onrendabele lijnen die opnieuw kunnen worden geëvalueerd of geëlimineerd. Alleen al de inspectie van de verhouding vermogen/vermogen zal niet helpen om een definitieve beslissing te nemen. Hiertoe moet de analyse worden uitgebreid om rekening te houden met de verschillende kosten van de beslissing en alternatieve kosten, enz. Het geeft dus alleen het te onderzoeken gebied aan.

4. De verhouding V / V wordt aangeduid als het twijfelachtige apparaat voor besluitvorming omdat het slechts een indicatie geeft van de relatieve winstgevendheid van de producten/productlijnen, dat ook, als andere dingen gelijk zijn P/V-verhouding goed is voor het vormen van indruk en niet voor het nemen van beslissingen.

de bovenstaande punten benadrukken dat de verhouding P / V niet onzorgvuldig mag worden gebruikt. De beperkingen moeten levend zijn in de geest van de gebruiker.

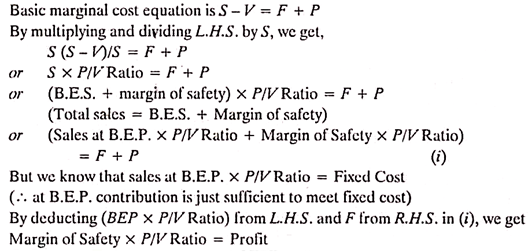

veiligheidsmarge:

veiligheidsmarge vertegenwoordigt het verschil tussen de verkoop bij een bepaalde activiteit en de verkoop bij break-even point. (B. E. P. is het verkooppunt waar de onderneming noch winst noch verlies maakt). Bijgevolg geeft het aan in welke mate een daling van de vraag kan worden opgevangen voordat de onderneming verliezen begint te lijden.

de veiligheidsmarge wordt uitgedrukt als percentage van de verkoop. De geldigheid van veiligheid hangt altijd af van de nauwkeurigheid van de kostenramingen. De grote veiligheidsmarge is voordelig voor het bedrijf. De veiligheidsmarge hangt af van het niveau van de vaste kosten, het percentage van de bijdrage en het niveau van de verkoop.

de relatie tussen de veiligheidsmarge en de verkoop kan als volgt worden uitgedrukt:

verkoop – verkoop bij B. E. P = veiligheidsmarge.

de soliditeit van een bedrijf kan dus worden gemeten aan de hand van de veiligheidsmarge. Deze kennis is zeer nuttig bij het nemen van beleidsbeslissing zoals verlaging van de prijs om de concurrenten te racen. Veiligheidsmarge geeft aan hoeveel huidige verkopen in staat zijn om zaken weg te houden van het cruciale punt, waar het bedrijfsleven noch winst noch verlies zal verdienen.

de verhouding tussen de V / P-ratio en de winst kan als volgt worden uitgedrukt:

verbetering van de veiligheidsmarge:

de veiligheidsmarge kan worden verbeterd door de volgende stappen te nemen:

1. Toename van het verkoopvolume-het vergroot het verschil tussen de verkoop op activiteitenniveau en de verkoop op break-even point.

2. Verhoging van de verkoopprijs-als het niet mogelijk is om het verkoopvolume te verhogen, wordt de verkoopprijs verhoogd om de veiligheidsmarge te verbeteren.

3. Verandering in productmix waardoor de bijdrage toeneemt-dit zal leiden tot een verbetering van de veiligheidsmarge, omdat het de kloof tussen de verkoop op gespecificeerd activiteitsniveau en de verkoop op break-even point vergroot.

4. Verlaging van vaste kosten-het verhoogt de marge van een zekerheid, omdat break-even verkopen dalen door verlaging van vaste kosten.

5. Het verlagen van vaste variabele overhead-het verhoogt de veiligheidsmarge door verbetering van de P / V-verhouding.

invalshoek:

de hoek die de verkooplijn maakt met de totale kostenlijnen, staat bekend als de invalshoek. Deze hoek geeft de picturale relatie tussen winst en verkoop. Deze hoek geeft de winst verdiencapaciteit van een bedrijf over het break-even punt. Een grote invalshoek zal wijzen op het verdienen van een hoge winstmarge. Kleine invalshoek zal wijzen op het verdienen van een lage winstmarge. Lage invalshoek geeft aan dat variabele kosten een groot deel van de verkoopkosten vormen.

normaal worden de veiligheidsmarge en de invalshoek samen beschouwd. Een hoge veiligheidsmarge met een grote invalshoek wijst bijvoorbeeld op de gunstigste omstandigheden van een bedrijf. In een dergelijke situatie monopoliseert het bedrijf op de markt. Aan de andere kant wijst een lage veiligheidsmarge met een lage invalshoek op een slechte financiële vorm van het bedrijf.

marginale kostenberekening-bepaling van marginale kosten

bepaling van marginale kosten is de eerste praktische stap in de invoering van “marginale kostenberekening”. Het is geen eenvoudig probleem. Het bestuderen van de ontwikkeling van gegevens met betrekking tot de kosten en het verdelen ervan in twee categorieën, d.w.z. vast en variabel, vereist veel arbeid, vaardigheid en ervaring. Methoden die vaak worden gebruikt voor de analyse kosten volgens de variabiliteit zijn – (1) vergelijking van het activiteitenniveau (2) bereik of hoge en lage methode, (3) analysemethode, (4) Spreidgrafiek methode, en (5) kleinste kwadraten methode.

volumemeting:

marginale kostprijsberekening wordt voornamelijk gebruikt om het kostengedrag in verhouding tot het volume te analyseren. Dit vormt een moeilijkheid om een basis voor het meten van het volume te selecteren. Een aantal bases kan worden gebruikt voor het uitdrukken van volume, zoals – (i) fysieke eenheden vervaardigd of verkocht, (ii) Volume van goederen geproduceerd of verkocht, of (iii) productieve of werkelijke uren, die misschien ofwel machine-uren of arbeidsuren. Het selecteren van een eenheid om volume uit te drukken is een complexe oefening die veel ervaring vereist.

In verschillende situaties zullen verschillende basen worden geselecteerd om volume uit te drukken. Tenzij alles wat in een bepaalde periode wordt verkocht uit de productie van die periode komt, meet de verkoop de productie niet. De productie is evenmin een maatstaf voor de verkoopactiviteit. Evenzo zijn arbeidsuren een maat voor de tijd en niet voor de output. Ze worden beïnvloed door efficiëntie. Het idee is dat verschillende bases kunnen worden gebruikt voor het meten van volume en selectie moet worden met betrekking tot een bepaalde situatie.

belang van het selecteren van de juiste maat voor volume mag niet worden genegeerd. Er moeten Tests worden uitgevoerd om te waarborgen dat er een correlatie bestaat tussen de basis van volume en kosten. Punten die aandacht verdienen bij de keuze van een maatregel voor volume of activiteit zijn: a) de basis moet representatief zijn voor de activiteit, b) hij moet gemakkelijk te begrijpen zijn, c) de basis moet ongewijzigd kunnen worden gebruikt om een adequate controle te vergemakkelijken, en d) wanneer het mogelijk is de productie uit te drukken in termen van gemeenschappelijke fysieke eenheden zoals Ton en kg. liter, kubieke voet en vaten, moet het volume worden uitgedrukt in deze eenheden alleen.

verkopen tegen of onder marginale kosten:

de bedrijfsomstandigheden veranderen voortdurend. Soms is het de markt van de verkoper, terwijl het op andere momenten moeilijk kan zijn om de goederen te verkopen, zelfs tegen kostprijs. Deze situaties kunnen het rechtvaardigen om de goederen gedurende korte tijd tegen of zelfs onder de marginale kosten te verkopen. De verkoop van de goederen tegen of zelfs onder de marginale kosten kan niet als een kwestie van routine worden genomen.

maar deze stap kan de organisatie helpen de situaties te overwinnen waarin het moeilijk lijkt om zelfs de volledige kosten terug te verdienen. Deze stap kan niet lang doorgaan en moet na zeer zorgvuldige overweging worden genomen.

verkoop van goederen tegen of zelfs onder de marginale kosten kan noodzakelijk zijn om de volgende redenen:

1. Machines en fabrieken in bedrijf houden, zodat ze klaar blijven om ‘vol stoom vooruit’ te gaan, als de tijdelijke moeilijke periode voorbij is.

2. Om de werknemers bezig te houden.

3. Om zich te ontdoen van de bederfelijke goederen.

4. Om de zwakke concurrenten uit de markt te drijven.

5. Om de nieuwe producten te populariseren-deze stap kan tijdelijk worden toegepast, zodat het nieuwe product erkenning in de markt kan krijgen.

6. Om verlies van handel te voorkomen – als nieuwe producten waarschijnlijk het product van de onderneming zullen elimineren en er een mogelijkheid van verlies van handel bestaat, kan het nodig zijn om de prijs tijdelijk te verlagen tot marginale kosten of zelfs lager.

7. Om de periode van deprimerende prijzen te overwinnen – soms begint een trend van deprimerende prijzen en vindt het bedrijf geen andere keuze dan dit voorbeeld te volgen om in het bedrijfsleven te blijven.

8. Om de verkoop van gezamenlijke producten te behouden – er zijn situaties waarin de productie van een product noodzakelijkerwijs verband houdt met de productie van een ander product. A en B kunnen bijvoorbeeld de gezamenlijke producten zijn. A kan een zeer slechte reactie in de markt vinden, terwijl B kan blijven zeer goed te verkopen in de markt.

in deze situatie kan het zijn dat de onderneming product A moet verkopen tegen marginale kosten of zelfs lager, om de productie van B. In deze situatie kunnen verliezen in een product worden gecompenseerd door de winst van een ander product. Soms wordt deze stap gebruikt om het niveau van de productie van gezamenlijke producten te handhaven.

het verkopen van het product tegen marginale kosten of zelfs lager dan dat is een zeer moeilijke beslissing. Deze stap moet voor korte tijd worden genomen om een tijdelijke moeilijke situatie te overwinnen, waarbij zelfs volledige kosten wellicht niet kunnen worden terugverdiend. Deze stap kan leiden tot een aardverschuiving in de prijs, die permanent de marktpositie van het product kan beschadigen.

daarom dient deze stap bij wijze van uitzondering na zeer zorgvuldige overweging te worden genomen. Er moet rekening mee worden gehouden dat de prijsstelling buitengewoon complex is en dat de verhouding tussen de kostprijs en de prijs slechts een deel van het probleem vormt.

een kostenaccountant moet de volgende twee punten waarborgen:

(i) verkoopprijs gelijk aan de marginale kosten of zelfs lager is niet door onwetendheid geweest.

(ii) er is kostenbewustzijn in de organisatie en kosten biedt weerstand tegen de verlaging van de prijzen. Dit kan niet worden gedaan, als de kosten niet bekend zijn of genegeerd.

marginale kosten-besluitvorming en marginale kosten: Het bepalen van de relatieve winstgevendheid van producten, het bepalen van de winstgevendheid van alternatieve productmix en enkele andere

de inspanningen van de bedrijfsleiding in een onderneming zijn het optimaliseren van de winst of het minimaliseren van verliezen. In hun pogingen daartoe moeten zij van tijd tot tijd het bestaande produktie -, prijs-en afzetbeleid herzien en indien nodig de nodige aanpassingen aanbrengen.

de volgende punten bieden een objectieve basis en vergemakkelijken de taak van de besluitvorming:

1. Het bepalen van de relatieve winstgevendheid van producten.

2. Het bepalen van de winstgevendheid van alternatieve productmix.

3. Maak of koop beslissingen.

4. Prijzen in binnen-en buitenlandse markten.

5. Productie met beperkende factor.

6. Winstplanning.

1. Bepaling van de relatieve rentabiliteit van de produkten:

een produktiebedrijf dat zich bezighoudt met de produktie van verschillende produkten is geïnteresseerd in de studie van de relatieve rentabiliteit van zijn produkten, zodat het zijn produktie-en verkoopbeleid op passende wijze kan wijzigen in het geval van produkten die het minder rendabel of onproductief acht. Het concept van de verhouding P / V die door de marginale kostentechniek wordt verstrekt is zeer nuttig om de relatieve winst/capaciteit van producten te begrijpen. Het is altijd rendabel om de productie van dat product, dat een hogere P/V-verhouding vertoont, aan te moedigen.

soms wordt de directie geconfronteerd met een verliesprobleem en moet zij beslissen of zij de productie van een bepaald product, dat tot een nettoverlies heeft geleid, wil voortzetten of stopzetten. Marginale kostentechniek begeleidt het management in een dergelijke situatie naar behoren. Als een product of afdeling verlies vertoont, zou de methode van de absorptie kostprijsberekening haastig concluderen dat het van geen enkel nut is van de productie en het beheer van de afdeling en het moet worden gesloten.

soms zal dit soort conclusie het management misleiden. De techniek van de marginale kostprijsberekening suggereert dat het winstgevend zou zijn om de productie van een product voort te zetten als het in staat is de volledige marginale kosten en een deel van de vaste kosten te recupereren.

2. Winstgevendheid van alternatieve productmix bepalen:

aangezien het doel van een onderneming om de winst te maximaliseren, zou het management de voorkeur geven aan die productmix die ideaal is in die zin dat het maximale winst oplevert. Producten-mix betekent een combinatie van producten die bestemd is voor productie en verkoop. Een onderneming die meer dan één product produceert, moet de rentabiliteit van alternatieve combinaties van eenheden of waarden van producten nagaan en degene selecteren die de winst maximaliseert.

3. Maak of koopbeslissing (wanneer de installatie niet volledig wordt benut):

als het soortgelijke product of de soortgelijke component buiten de markt verkrijgbaar is, vergelijkt een fabrikant zijn productiekosten per eenheid met de prijs waartegen het op de markt kan worden gekocht. Uit de analyse van de marginale kosten blijkt dat het winstgevend is voor de totale productiekosten. Met andere woorden, het bedrijf zou de voorkeur moeten geven aan kopen als de marginale kosten hoger zijn dan de opgekochte prijs en maken wanneer de marginale kosten lager zijn dan de aankoopprijs. De beschikbare capaciteit van de installaties zal echter zijn eigen invloed uitoefenen in een dergelijke besluitvorming.

te onthouden formule:

bedrijf moet kopen wanneer PP+FC lager is dan de totale productiekosten

bedrijf moet produceren wanneer PP+FC groter is dan de totale productiekosten

Expand or Buy Decision:

indien ongebruikte capaciteit beperkt is of niet bestaat, dan is een alternatief voor het kopen door extra installaties en andere apparatuur aan te schaffen. De onderneming moet de kapitaaluitgaven voorstel als gevolg van expansieprogramma in termen van kasstromen en kosten van kapitaal te evalueren. Als de geïnstalleerde capaciteit van de bestaande installatie gedeeltelijk wordt gebruikt, kan deze worden benut door meer intern te produceren. De extra productie kan de aankoop van bepaalde gespecialiseerde apparatuur vereisen en dus rente-en afschrijvingskosten met zich meebrengen. Het is raadzaam om uit te breiden en te produceren als de onderneming in staat is om een aantal kosten te besparen door dit te doen.

4. Prijzen op binnenlandse en buitenlandse markten:

prijzen van een produkt worden voornamelijk bepaald door de productiekosten en de aard van de concurrentie waarmee de produktie-eenheid te maken heeft. Zodra een prijs is vastgesteld door de marktkrachten, blijft deze stabiel, althans in de korte periode. Tijdens korte periode wanneer de verkoopperiode, de marginale kosten en de vaste kosten hetzelfde blijven, is een ondernemer in staat om een relatie tussen hen tot stand te brengen. Op basis van een dergelijke relatie is het zeer gemakkelijk om de omvang van de verkoop en de verkoopprijs op normale en abnormale tijdstippen op de binnenlandse markt vast te stellen. In hoeverre de prijzen kunnen worden verlaagd in het geval van een buitenlandse koper om extra verkopen uit te voeren is een probleem dat realistisch wordt beantwoord door de marginale kostentechniek.

prijs onder recessie / depressie:

recessie is een economische situatie waarin de vraag afneemt. Tijdens de depressie is de vraag op zijn laagste peil, en de bedrijven worden geconfronteerd met het probleem van prijsverlaging en sluiting van de productie. Onder dergelijke omstandigheden suggereert de techniek van de marginale kosten dat de prijzen kunnen worden verlaagd tot een niveau van marginale kosten. In dat geval zal de onderneming winsten verliezen en ook verliezen lijden tot de hoogte van vaste kosten. Dit verlies zal ook worden gedragen, zelfs als de productie volledig wordt opgeschort. Verkopen onder de marginale kosten is alleen aan te raden onder zeer speciale omstandigheden.

prijzen op buitenlandse markten:

een buitenlandse markt kan gescheiden worden gehouden van de binnenlandse markt als gevolg van vele wettelijke en andere beperkingen opgelegd aan in-en uitvoer en als zodanig een andere prijs kan worden aangerekend van buitenlandse kopers. Elke onderneming die over een overcapaciteit beschikt, kan haar productie verhogen om tegen een lagere prijs op de buitenlandse markt te verkopen indien haar volledige vaste kosten reeds op de binnenlandse markt zijn terugverdiend.

5. Productie met beperkende Factor:

soms moet de productie worden uitgevoerd met een bepaalde beperkende factor. Een beperkende factor is de factor waarvan het aanbod niet onbeperkt of vrij beschikbaar is voor de verwerkende onderneming. In geval van een tekort aan arbeidskrachten wordt de arbeid een beperkende factor. De capaciteit van grondstoffen of installaties kan tijdens de begrotingsperiode een beperkende factor zijn.

het in aanmerking nemen van beperkende factoren is essentieel voor het welslagen van een productieplan, omdat de Productieonderneming de productie niet kan verhogen tot het gewenste niveau wanneer een beperkende factor wordt gecombineerd met andere productiefactoren. De beperkende factor wordt ook wel “schaarse factor” of “sleutelfactor”, “voornaamste begrotingsfactor” of “regerende factor” genoemd.”

de grondstof die een maximale bijdrage per eenheid levert of een maximale P/V-verhouding oplevert, is de meest winstgevende grondstof. Dit geldt wanneer er geen beperking of productie is. Wanneer verschillende producten met een bepaalde beperkende factor worden vervaardigd, is het niet de bijdrage per eenheid of de verhouding P/V die bij de vaststelling van productieprioriteiten terecht de leidraad vormt, maar de rentabiliteit per eenheid van de beperkende factor is de juiste leidende ster.

indien arbeid de beperkende factor is, zal de relatieve rentabiliteit worden berekend als volgt::

een geval van twee beperkende factoren:

het is mogelijk dat de productie wordt beperkt door twee of meer beperkende factoren arbeid en grondstoffen kunnen schaars zijn. De hoeveelheid beschikbaarheid van een factor beïnvloedt het gebruik van een andere factor. Onder een dergelijke voorwaarde is de beste productmix er een die overall winst optimaliseert, maar onder de gegeven beperkingen haalbaar is.

6. Winstplanning:

het proces van winstplanning omvat de berekening van de verwachte kosten en inkomsten die voortvloeien uit operaties op verschillende niveaus van capaciteit van installaties voor de productie van verschillende soorten goederen gedurende een bepaalde periode. De kosten en inkomsten op verschillende niveaus van de exploitatie zijn verschillend en een concern moet één niveau kiezen waarop zijn winsten maximaal zijn.

marginale kostentechniek helpt het management door een geschikte productmix of capaciteit van de installatie voor te stellen die de winst optimaliseert. Het begeleidt ook het management bij het selecteren van de beste productmix voor het bereiken van een bepaald niveau van winst.

marginale kostprijsberekening – Top 5 voordelen: vermijdt toewijzing van vaste overheadkosten, waarden inventaris Uniform, vereenvoudigt de besluitvorming en enkele andere

belangrijkste voordelen zijn als onder:

Voordeel # 1. Vermijdt allocatie van vaste vaste kosten:

de allocatie van vaste vaste kosten over verschillende produkten/diensten is een probleem geweest bij de bedrijven die de methode van absorptieberekening volgden. Geen van de methoden die worden gebruikt voor de toewijzing van algemene kosten is wetenschappelijk en nauwkeurig en als zodanig wordt een willekeurige waarde van algemene kosten op verschillende producten geplaatst, waardoor kosten-en prijsbeslissingen onrealistisch worden. De moeilijkheid bij de toewijzing van vaste algemene kosten wordt vermeden door de marginale kosten te volgen die de vaste en variabele kosten scheiden. Vaste kosten worden teruggevorderd van de bijdrage van alle producten / diensten. Indien vooraf bepaalde overheadkosten worden gebruikt, is het zeer waarschijnlijk dat vooraf bepaalde kosten niet samenvallen met de werkelijke kosten en aanleiding geven tot het probleem van over-of onder-recuperatie van overheadkosten. Marginale kostprijsberekening voorkomt ook het probleem van onder-of overterugwinning van overheadkosten.

voordeel # 2. Waardeninventaris Uniform:

onverkochte voorraden en onderhanden werk worden gewaardeerd tegen marginale kosten die, althans in de korte periode, onveranderd blijven. Waardering van de voorraden tegen marginale kosten zorgt voor homogeniteit van de winsten, aangezien de gerapporteerde inkomsten niet worden beïnvloed door de hoeveelheid productie en de verschillen in de begin-en eindvoorraden.

Voordeel # 3. Vereenvoudigt de besluitvorming:

bij marginale kostprijsberekening vormt “bijdrage” de basis voor marginale kostprijsberekening vormt “bijdrage” de basis voor bestuurlijke besluitvorming. Het management kan eenvoudig de verkoopprijs bepalen, productieprioriteiten bepalen en winst plannen door kostengegevens te analyseren op basis van marginale kostprijsberekeningsbeginselen.

Voordeel # 4. Vergemakkelijkt de kostenbeheersing:

het is mogelijk de kosten effectiever te beheersen wanneer deze in vaste en variabele componenten worden ingedeeld. Over het algemeen zijn vaste kosten het resultaat van beleidsbeslissingen en deze kunnen door het management worden beheerst door passende beleidswijzigingen. Zo zou de huur pas verschuldigd worden wanneer het management besluit een erfpacht in plaats van een eigendom in eigendom te verwerven.

variabele kosten zijn ook het gevolg van beslissingen van het management over de omvang van de productie en de productietechniek, maar worden hier gedragen door alle niveaus van het management en de exploitanten. J. Batty heeft terecht opgemerkt: “de verantwoordelijkheid voor variabele kosten kan met grote zekerheid worden opgespoord en dit maakt het mogelijk de nodige controle uit te oefenen.”

voordeel # 5. Erkent het belang van de verkoop:

de productie is zinloos zonder de beschikking tegen lonende prijzen. Bij de marginale kostprijsberekening wordt terdege rekening gehouden met het belang van verkopen, aangezien de berekening van de winst op basis van verkopen wordt voorgeschreven zonder rekening te houden met de begin-en eindvoorraden. De rapporten ter overweging van het management worden opgesteld op basis van de verkoop in plaats van de totale productie.

marginale kostprijsberekening – 6 belangrijke beperkingen

de laatste jaren is er een wijdverbreide belangstelling geweest voor marginale kostprijsberekening. Nog maar zeer weinigen hebben het als methode voor het berekenen van de kosten aangenomen.

de belangrijkste beperkingen zijn:

1. Het is niet juist om vaste kosten buiten beschouwing te laten voor de bepaling van de productkosten en de waardering van de inventaris.

2. Marginale kostprijsberekening is vooral nuttig bij winstplanning en besluitvorming op korte termijn. Voor beslissingen van verregaand belang, is men geà nteresseerd in special purpose cost in plaats van variabiliteit van kosten.

3. Marginale kostentechniek houdt geen rekening met het gebruik van het terugverdienen van vaste kosten door middel van productprijzen. Voor de lange termijn continuïteit van het bedrijfsleven is het niet goed. Activa moeten op lange termijn worden teruggevorderd.

4. Het vaststellen van de variabiliteit van de kosten is geen gemakkelijke taak. In reële situaties zijn variabele kosten zelden volledig variabel en vaste kosten zelden volledig vast.

5. De uitsluiting van vaste kosten van de inventariswaardering is niet in overeenstemming met de aanvaarde boekhoudpraktijk.

6. De inkomstenbelastingautoriteiten erkennen de marginale kosten voor inventariswaardering niet. Dit vereist het bijhouden van afzonderlijke boeken voor afzonderlijke doeleinden.