u gaat scheiden en het is tijd om grote vragen te bedenken zoals, Wat gebeurt er met het huis in een scheiding? Wie krijgt het huis in een scheiding? Moet ik het huis houden? Moet ik herfinancieren na de scheiding? Wat is een echtscheiding huis Buy-out en hoe werkt het?

laten we deze vragen dieper onderzoeken.

- Waarom is het zo moeilijk om te beslissen wat te doen met het huis in scheiding

- wie krijgt het huis in scheiding, juridisch gesproken

- moet ik herfinancieren na de scheiding? Lijst met opties voor huis in scheiding

- Due Diligence: factoren die u moet overwegen als u het huis wilt behouden

- zorg ervoor dat u in aanmerking komt voor een hypotheek in echtscheiding

sla het artikel over en download de ultieme gids: wat gebeurt er met het huis in scheiding

1. Waarom het zo moeilijk is om te weten wat te doen met het huis in echtscheiding

het huis wordt vaak beschouwd als de lastigste van alle activa in een echtscheiding. Op dag één als je echtscheiding nadert, denk je misschien: “mijn huis is een van mijn grootste troeven.”of” misschien wil ik het houden.””Wat je echt moet begrijpen is dat er veel due diligence moet worden gedaan voordat je een beslissing neemt over wat je met het huis gaat doen”, zegt Marilee Wolf, makelaar bij BHHS Fox & Roach en Vastgoedsamenwerking Specialist voor echtscheiding.

het moeilijkste is dat er veel emotionele en financiële gebeurtenissen plaatsvinden tijdens een scheiding. Je zou ook de neiging om te denken, ” Ik ken mijn huis. Het is het enige consistente element in dit hele verstorende proces van echtscheiding.”Daarom ben je misschien geneigd om te willen blijven of het huis te houden.

laten we eens kijken naar 4 belangrijke redenen waarom het zo moeilijk is om te weten wat te doen met het huis in scheiding:

1) Je bent afgeleid

- financiële dilemma ‘ s die bovenop een scheiding liggen, zijn ongelooflijk overweldigend en stressvol. U probeert waarschijnlijk uw huidige levensstijl te behouden, kinderen naar sport, werken of op zoek naar een baan. Er gebeuren veel dingen tegelijk.

2) Uw huis is een symbool van stabiliteit (en misschien zelfs status)

- het huis zelf zou kunnen komen om enige stabiliteit en consistentie te symboliseren, vooral voor kinderen. Ze willen niet van school veranderen. Het is een veilige haven in tijden van verstoring. Your home vertegenwoordigt ” happily ever after “En” the American dream.”

3) moeilijk te weten of u het zich kunt veroorloven om het huis

- constant te houden. De omstandigheden van het huis, de economie en de zekerheid van de baan kunnen veranderen; allemaal van invloed op de vraag of het onderhoud van het huis, belastingen, rekeningen en hypotheek zijn betaalbaar.

- de waarde van onroerend goed is vloeiend. Laten we zeggen dat je besluit om het huis te houden, en de waarde is vastgesteld op $100.000. Dan gebeurt er iets met de economie, of een snelweg gaat omhoog in de achtertuin, of er gebeurt iets met die waarde op de weg. Kun je dat weerstaan?

“het is niet omdat je een hypotheek voor iets kunt krijgen, dat je het je kunt veroorloven”, zegt Jeff Weaver, Senior Hypotheekplanner bij American Residential Lending.

4) sentimentele waarde

- uw huis voelt onbetaalbaar. Het huwelijk ontbinden is emotioneel. Je hebt je hart en ziel gegoten in het creëren van een liefdevolle thuisomgeving voor je familie. Je hebt herinneringen die onbetaalbaar zijn en die je vermogen om rationele beslissingen te nemen vertroebelen.

“de meeste mensen denken aan hun huis met betrekking tot de herinneringen eraan. Je hebt geen herinneringen aan je 401K, ” zegt Jeff.

wie het huis krijgt bij echtscheiding

vaak zal één echtgenoot er belang bij hebben om na de scheiding in de woning te blijven. “Meestal, maar niet altijd is het om de belangrijkste reden van het houden van de kinderen stabiel na de scheiding voor een periode van tijd, en om ze door de overgang,” zegt Cris Pastore, advocaat-mediator en medeoprichter van Main Line Family Law Center.

moet ik ooit mijn huis verkopen (om juridische redenen) in een scheiding?

als het gaat om wie het huis in scheiding krijgt,” kan een rechtbank in de tussentijd beslissen wie er blijft of wie er gaat, maar wat als een echtpaar in het huis is, en je weet niet zeker wat je ermee moet doen, en het huis kan dan een financiële last worden voor een of beide van U, ” zegt Cris.

als geen van beide echtgenoten het zich kan veroorloven om daar te wonen, of als het niet verstandig wordt geacht dat zij daar zijn, dan is het niet verstandig dat de kinderen in dat huis zijn. En omdat ze niet voldoende kunnen worden ondersteund in dat huis, dan kan een rechtbank de verkoop van het huis en verdeling van de opbrengst bevelen.Juridisch gezien: “het is niet zo dat de een het huis tegenover de ander krijgt, maar wat doen we met het huis, wat is het meest verstandige financiële plan rond het huis in de scheiding”, zegt Cris Pastore, advocaat-mediator.

Wat gebeurt er wanneer de naam van de vrouw of echtgenoot niet op de akte van het huis staat in een echtscheidingssituatie?

” als een echtgenoot het huis in de schikkingsovereenkomst krijgt en ze zijn momenteel niet op titel, dan zouden ze een ‘opvolger-in-interest’ zijn, zegt Jeff. “Met andere woorden, ze zijn in staat om de eigendom op te eisen via de ondertekende huwelijksovereenkomst. Dus ze kunnen een hypotheek herfinanciering doen voor echtscheiding, maar het zou een cash-out herfinanciering zijn omdat ze niet op titel zijn. Ze zijn dus beperkt tot een hypotheekbedrag van 85% van de waarde. Ze zouden 12 maanden op eigendom moeten zijn om een rente en termijn herfinanciering te doen.”

moet ik herfinancieren na echtscheiding? Lijst met opties voor uw huis in scheiding

Optie 1:” de schoonmaak ” verkoop het huis

uw eerste optie is om het huis te verkopen en om te zetten in contanten. “Het is het minst riskante ding om te doen, omdat je al die gezamenlijke aansprakelijkheid en schuld met je ex-echtgenoot te scheiden. De verkoop van het huis is de schoonste manier om uw financiële activa te trekken,” zegt Marilee.

Optie 2: Herfinancieringshuis na echtscheiding:

bij deze optie behoudt de ene het huis en neemt alle rekeningen op zich, de andere krijgt een schone breuk.

“betaalbaarheid is hier de sleutel,” zegt Cris. Er zijn natuurlijk kosten aan de herfinanciering van een woning na echtscheiding, sluitingskosten, enz. die meestal worden gerold in de hypotheek, en een beoordeling van het huis zal ook nodig zijn.

twee belangrijke doelen hier zijn om eerst deze herfinanciering te doen, zodat de hypotheek niet omhoogschiet voor de echtgenoot die in de woning verblijft en de andere uitkocht, en om ervoor te zorgen dat de huisvrouw in aanmerking komt om alleen op de hypotheek te staan.

een overname van een echtscheidingshuis is een probleem dat kan worden opgelost door middel van echtscheidingsbemiddeling, zolang de echtgenoten minnelijk genoeg zijn.

optie 3: HAPPY MEDIUM? Een van u koopt de andere

een tussenstop is het doen van een buy-out, waarbij de ene echtgenoot een deal maakt om het huis van de andere te kopen. Het kan een overdracht van het vermogen aan de andere echtgenoot omvatten. Deze optie kan risicovoller zijn dan de verkoop van het huis, omdat er thuis waarde en conditie problemen te overwegen.

“een scenario dat de laatste tijd populairder is geworden is een hybride. Op het moment van de scheiding zullen echtgenoten ermee instemmen om het huis nog een tijdje na de scheiding te bezitten, en ze blijven over het algemeen op de hypotheek en de akte totdat het huis is verkocht, of misschien een buy-out plaatsvindt,” zegt Cris.

optie 4: rustig blijven-niets doen

de andere kant van het spectrum is niets doen, alleen het huis, de hypotheek en de gezamenlijke titel te verlaten zoals het is. “Dat is het risicovolst omdat je uiteindelijk wettelijk gescheiden bent, maar Financieel ben je nog steeds met elkaar getrouwd”, zegt Jeff. Dat partnerschap kan moeilijk zijn, afhankelijk van hoe Vriendschappelijk je scheiding is.

Hierdoor blijven de partijen gebonden aan hun grootste financiële deelneming.

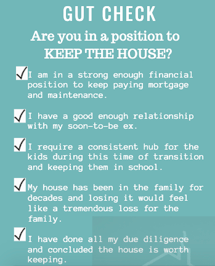

Due Diligence: deel 1

factoren waarmee rekening moet worden gehouden bij de besluitvorming over wat met het huis moet worden gedaan

“het grootste ding wanneer je begint te overwegen wat te doen met het huis in een scheiding is om je huis te zien als, “oke, Ik ga dit huis helemaal opnieuw te kopen.”en” wat krijg ik eigenlijk als ik het ga houden?”zegt Jeff.

Do Your due Diligence: Part 2

Bepaal de werkelijke waarde van uw huis in scheiding

wat gaat er in huis waardering?

“behandel het bepalen van de waarde van uw huis met dezelfde due diligence die u deed toen u het voor het eerst kocht! Naast een beoordeling is het van cruciaal belang om te kijken naar de staat van uw woning, titel en de verzekering van de eigenaar van de woning,” zegt Marilee Wolf, Vastgoed samenwerking Specialist-echtscheiding.

thuiswaarde is een extreem vloeibaar ding. Voor elke dag, voor elk huis, kan men een dollarcijfer bepalen. Naarmate de woningmarkt en de economie veranderen, kunnen die waarden ook veranderen.

overweeg deze 4 waardefactoren:

- Home Waarde / conditie-denk alsof het huis wordt gekocht helemaal opnieuw, dat is in principe wat er gebeurt als u van plan bent om het huis te houden.

- beoordeling-Een evaluatie uitgevoerd door een erkende professional, genaamd een taxateur, die wordt gebruikt om de toekomstige prestaties van de lening te bepalen, en geeft een geschatte waarde van uw woning.

- eigen vermogen-de getaxeerde waarde minus het nog verschuldigde bedrag op de hypotheek of de aflossing van de hypotheek. Equity is een belangrijk onderdeel van de vergelijking om te bepalen wat u ontvangt wanneer u uw huis verkoopt.

- reële marktwaarde-de hoeveelheid geld die een koper van een woning bereid zou zijn te betalen voor het huis op de open markt. Deze reële marktwaarde kan al dan niet overeenkomen met de geschatte waarde. Kijk naar Trulia.com of Zillow.com of MyRealEstateValues.com voor schattingen of Vraag uw makelaar voor een gratis evaluatie.

wat wordt over het hoofd gezien bij echtscheiding

Hmmm..Ik hoorde dat ik een taxatie nodig had, toch? Niet precies. Thuis is ook belangrijk.

wanneer iemand zegt: “Nou, ik heb mijn huis twee jaar geleden laten taxeren,” dat is niet zinvol. Alle bovenstaande variabelen fluctueren, dus een beoordeling is alleen relevant voor 3 tot 6 maanden.

kijk onder de motorkap

beoordeling en reële marktwaarde Houd rekening met cosmetische en fysieke defecten. Maar er is ook wat er gebeurt in de infrastructuur – of de dingen die niet kunnen worden gezien of bepaald zonder het inhuren van een expert om te onderzoeken. Er kunnen Grotere gebreken of problemen zijn, zoals het nodig hebben van een nieuw dak, stucwerk problemen, een mislukt septisch systeem, of een oude kachel die de waarde van uw huis beïnvloeden.

toen u uw huis oorspronkelijk kocht, heeft u mogelijk meerdere raadplegingen en inspecties gehad om u te informeren over wat u koopt. Verzekeringsmaatschappijen kunnen iemand naar het huis hebben gestuurd om een walkthrough te doen. De bank deed een titel zoeken om ervoor te zorgen dat er geen pandrechten op het pand en bestelde ook een taxatie om ervoor te zorgen dat je wist wat je kreeg.

bij een scheiding komen deze controles echter niet vaak voor.

“bij een scheiding onderhandel je over veel dingen tegelijk. Maar een huis is geen spaarrekening. Uw pensioen heeft geen lekkend dak of een stucprobleem.”

~ Jeff Weaver, Senior Mortgage Specialist

wat kan er gemakkelijk gebeuren met het bepalen van de waarde van het huis in echtscheiding is dat uw advocaat zou kunnen zeggen, oke, Wat is uw hypotheek saldo statement? Oké, ik zie dat het $200.000 is. Grote. Laten we een taxatie om te zien wat de waarde is, dan Aftrekken wat je verschuldigd uit dat en dit zal u vertellen wat uw opbrengst zal zijn wanneer u verkoopt.

zij kunnen (al dan niet) een makelaar vragen hun mening over de marktwaarde te geven. En, u zal waarschijnlijk niet worden geadviseerd om uw huis geïnspecteerd, om te kijken naar uw titel voor oordelen en pandrechten en om ervoor te zorgen dat uw verzekering is in goede staat. Taxatie minus eigen vermogen staat gelijk aan een zeer onvolledig beeld van het huis als een actief.

huishouden: financiële problemen die zich voordoen

sommige echtparen hebben een regeling waarbij de ene echtgenoot blijft en de andere is vertrokken, maar de hypotheek en de akte hebben nog steeds beide namen. Hoewel het zou kunnen werken, het is zeer riskant, afhankelijk van de betrokken partijen.

retentierecht en arresten

- Wat gebeurt er als een van de partijen stopt met het betalen van federale belastingen, of een grote creditcard factuur oprekent die naar de rechter gaat? Die kunnen pandrechten worden van het huis. “Pandrechten en vonnissen volgen het eigendom, niet de persoon”, zegt Marilee. Als een pandrecht op het huis wordt gelegd, en dan, later, de echtgenoot die bleef besluit om het op te nemen door hem of haarzelf en niet weet dat dat er is, kan het potentieel zeer problematisch zijn.

beslag

- Wat gebeurt er als een partij zijn of haar deel van de hypotheek niet meer betaalt? De executieprocedure kan beginnen. De echtgenoot die zijn of haar einde van de betaling heeft opgehouden, kan nu worden geconfronteerd met de situatie van de geldschieter die bezit neemt van een gehypothekeerd eigendom als de eigenaar de uitstaande schuld niet kan betalen, en uiteindelijk kan het huis naar afscherming gaan.

uitgesteld onderhoud

u kunt tientallen jaren in een huis wonen en zich niet bewust zijn van belangrijke dingen die er in het huis gebeuren. “Ik hoor het de hele tijd als ik huizen verkoop”, zegt Marilee. “Bijvoorbeeld’ we hadden geen idee dat het allemaal knop en buis elektrische,” of ‘ we hebben gebruik gemaakt van dat septische systeem en het was prima.”

als u een oud huis hebt met een grote hoeveelheid uitgesteld onderhoud en geen besparingen, kunt u uiteindelijk tienduizenden dollars betalen voor reparaties en verplichte updates, wat u financieel echt kan schaden.

het houden van beide namen op de hypotheek en de akte is een risicovolle optie. Maar, als dat de enige optie beschikbaar voor een paar, dan moet je een juridische professional op te stellen van de taal in een eigendomsovereenkomst die de persoon die verblijft in het huis beschermt.

het houden van het huis in echtscheiding: belangrijke documenten te verzamelen

Als u degene die willen het huis te houden, te verkrijgen:

- originele documenten van toen u het huis kocht om te bevestigen wat werd ondertekend. Als je ze niet hebt, vraag het dan aan je makelaar.

- documentatie over de huidige toestand van het huis, inclusief:

bij het overwegen van een buy-out Deal

vraag een taxatie. Vraag uw hypotheekbedrijf hoe uw huidige uitbetaling eruit ziet en doe dan uw due diligence rond huis en titel conditie. Trek van de getaxeerde waarde af wat er nog steeds op de hypotheek staat; trek dan alle grote reparaties af en zeg: “als ik je ga uitkopen, geef ik je de helft, of X%, van dit bedrag”, zegt Marilee. Zij voegt daaraan toe dat als er een vonnis of retentierecht op het huis is, dit ook in dat definitieve nummer moet worden meegenomen.

———–

Think Past and Future

Checklist of Questions to stel

- zijn er pandrechten of uitspraken die afbreuk doen aan de conditie van de titel?

- is de verzekering van de huiseigenaar bijgewerkt?

- zijn er veel claims ingediend?

- is er een probleem met de verzekerbaarheid van het huis?

- waarvoor ben ik eigenlijk gekwalificeerd in termen van een hypotheek?

- wat kan ik me realistisch veroorloven?

- Wat is de werkelijke equity van mijn huis?

- Is mijn huis werkelijk een actief of een verplichting?

- Wat is dat actief? Wat is de werkelijke waarde van dat actief?

- wat voor reparaties moeten er nu worden uitgevoerd?

- zijn er in de toekomst grote reparaties nodig?

- zouden we herinneringen op een nieuwe plaats net zo goed kunnen creëren? Is thuis echt waar het hart is?

- hoeveel tijd en kosten zal het kosten om te verhuizen?

zorg ervoor dat u in aanmerking komt voor een hypotheek bij echtscheiding

afgezien van het feit dat u in het kader van uw echtscheiding al met uw juridische team, bemiddelaars en advocaten hebt gesproken, is het van cruciaal belang om zo snel mogelijk met een hypotheekprofessional te praten, idealiter iemand die speciaal is opgeleid om dit specifieke type huiseigenaar te kunnen bedienen. “Je wilt niet wachten,” zegt Jeff.

voordat u begint te onderhandelen over activa als onderdeel van uw huwelijksovereenkomst wilt u precies weten wat u zich kunt veroorloven om te doen.

krediet en inkomen om in aanmerking te komen voor hypotheek bij echtscheiding

bijvoorbeeld, als u het huis gaat herfinancieren na de scheiding en u gaat $50.000 aan eigen vermogen geven aan uw echtgenoot, moet u eerst weten of u daadwerkelijk in aanmerking kunt komen om dat te doen.

naast het verkrijgen van een kopie van uw credit score, wilt u idealiter minstens 2 jaar gedocumenteerde inkomsten hebben van hetzelfde bedrijf of de industrie om in aanmerking te komen.

” veel mensen denken dat als ze een goed krediet en een goed inkomen hebben, het geen probleem zal zijn om te herfinancieren. Ze tekenen hun huwelijksovereenkomst, en dan hebben ze 90 dagen om te herfinancieren,” zegt Jeff. “Dan gaan ze herfinancieren en realiseren ze zich, “wacht. Er is iets waar ik geen rekening mee heb gehouden. Nu heb ik een probleem. Ik kan geen $50.000. Ik kan maar 40.000 dollar betalen.”Dan moet je terug naar de rechtbank en terug naar je advocaat of bemiddelaar, die geld kost en tijd kost om terug te gaan en opnieuw te onderhandelen over wat je al hebt onderhandeld.

alimentatie en kinderbijslag als In Aanmerking Komende inkomstenbron voor een hypotheek

als u een vorm van steun ontvangt, wilt u echt weten waarvoor u in aanmerking komt in termen van een hypotheek. Alleen omdat je steun krijgt, betekent niet dat het een gekwalificeerd inkomen is voor een hypotheek, omdat het aan bepaalde normen moet voldoen.

“alimentatie en alimentatie voor kinderen moeten stabiel en continu zijn. Je moet het ontvangen voor zes maanden en blijven voor drie jaar. Je wilt er zeker van zijn dat je kunt doen wat je wilt doen, dus het is belangrijk om dat zo vroeg mogelijk in het proces te begrijpen”, zegt Jeff.

idealiter zou u uw onderhandelingen moeten aangaan met uw advocaat of bemiddelaar die al een beoordeling en een zoekopdracht naar titels heeft laten uitvoeren, en uw krediet laten controleren.

“weet dat je dit bedrag van equity kunt krijgen als je moet, en heb een plan over hoe het te doen. Dat bespaart u tijd en geld op de lange termijn; dus zo vroeg mogelijk, beginnen na te denken over deze dingen, vooral als je het huis te houden,” Jeff legt uit.

werk met een Hypotheekprofessional die een echtscheiding kent

u moet echt werken met iemand die de richtlijnen voor hypothecaire echtscheiding voor hypotheken begrijpt. Er zijn specifieke richtlijnen voor het in aanmerking komen voor een hypotheek in echtscheiding. “Veel van mijn klanten zullen naar mij komen omdat ze naar hun bank gingen en zeiden: “Hey, ik ga scheiden. Ik heb 50.000 dollar nodig, en de bank zegt, ” nee, dat kan je niet doen.”Dat zouden ze eigenlijk kunnen doen als de loan officer de scheidingsrichtlijnen voor een hypotheek begreep”, zegt Jeff.

het is echt de plicht van dergelijke mensen om iemand te vinden die specifieke richtlijnen voor echtscheiding begrijpt om te weten wat ze daadwerkelijk kunnen doen, en dit op de meest efficiënte, kosteneffectieve manier mogelijk te doen. Als de geldschieter of banklening officer niet weet wat die zijn, kan het erg frustrerend zijn.

al met al is het scheiden van uw huis een grote stap en hopelijk bent u nu een grote stap dichter bij het weten wat u met uw huis moet doen.

over de auteur

Sharon Pastore, Main Line Family Law Center

Sharon Pastore is medeoprichter van Main Line Family Law Center, dat werd opgericht in 2012. Ze is op een missie om bewustzijn, begrip en vertrouwen te genereren rond bemiddeling als een gezondere optie voor scheiding en echtscheiding ruim voor het eerste consult van een klant. Ze put uit meer dan 17 jaar in non-profit, onderwijs en marketing om meer echtgenoten in staat te stellen om “aan de tafel” te komen en succesvol te bemiddelen.

Sharon Pastore is medeoprichter van Main Line Family Law Center, dat werd opgericht in 2012. Ze is op een missie om bewustzijn, begrip en vertrouwen te genereren rond bemiddeling als een gezondere optie voor scheiding en echtscheiding ruim voor het eerste consult van een klant. Ze put uit meer dan 17 jaar in non-profit, onderwijs en marketing om meer echtgenoten in staat te stellen om “aan de tafel” te komen en succesvol te bemiddelen.

Sharon Pastore is medeoprichter van Main Line Family Law Center, dat werd opgericht in 2012. Ze is op een missie om bewustzijn, begrip en vertrouwen te genereren rond bemiddeling als een gezondere optie voor scheiding en echtscheiding ruim voor het eerste consult van een klant. Ze put uit meer dan 17 jaar in non-profit, onderwijs en marketing om meer echtgenoten in staat te stellen om “aan de tafel” te komen en succesvol te bemiddelen. zich organiseren en voorbereiden op echtscheiding bemiddeling? Download onze 30-item echtscheiding checklist.