jednym z najbardziej znanych i powszechnie używanych terminów w dziedzinie rachunkowości i finansów są „trzy złote zasady rachunkowości”. Sama fraza pokazuje, że te zasady stanowią podstawę rachunkowości i stanowią kamień węgielny dla wszystkich księgowości. Są one również znane jako tradycyjne zasady rachunkowości lub zasady debetu i kredytu. Zastosowanie trzech złotych reguł jest możliwe tylko wtedy, gdy prawidłowo określi się rodzaj rachunku używanego w transakcjach biznesowych tj. rachunek rzeczywisty, osobisty lub Nominalny.

mam nadzieję, że znasz terminologię rachunkowości.

Uwaga: zasady rachunkowości nie oznaczają, że w jednej transakcji obowiązuje tylko jedna reguła. Mogą istnieć dwie zasady, które będą stosowane. Ilekroć transakcja zostanie przeprowadzona na zasadzie gotówkowej, obowiązują tylko dwie zasady, rzeczywista lub nominalna. Ale gdy jest na podstawie kredytu, To konto osobiste zastępuje się prawdziwym kontem gotówkowym.

3 złote zasady rachunkowości na przykładzie

najpierw należy zrozumieć różne typy typów kont, o których mowa poniżej. Każdy wpis w Dzienniku ma bezpośredni wpływ na rachunek zysków i strat lub bilans.

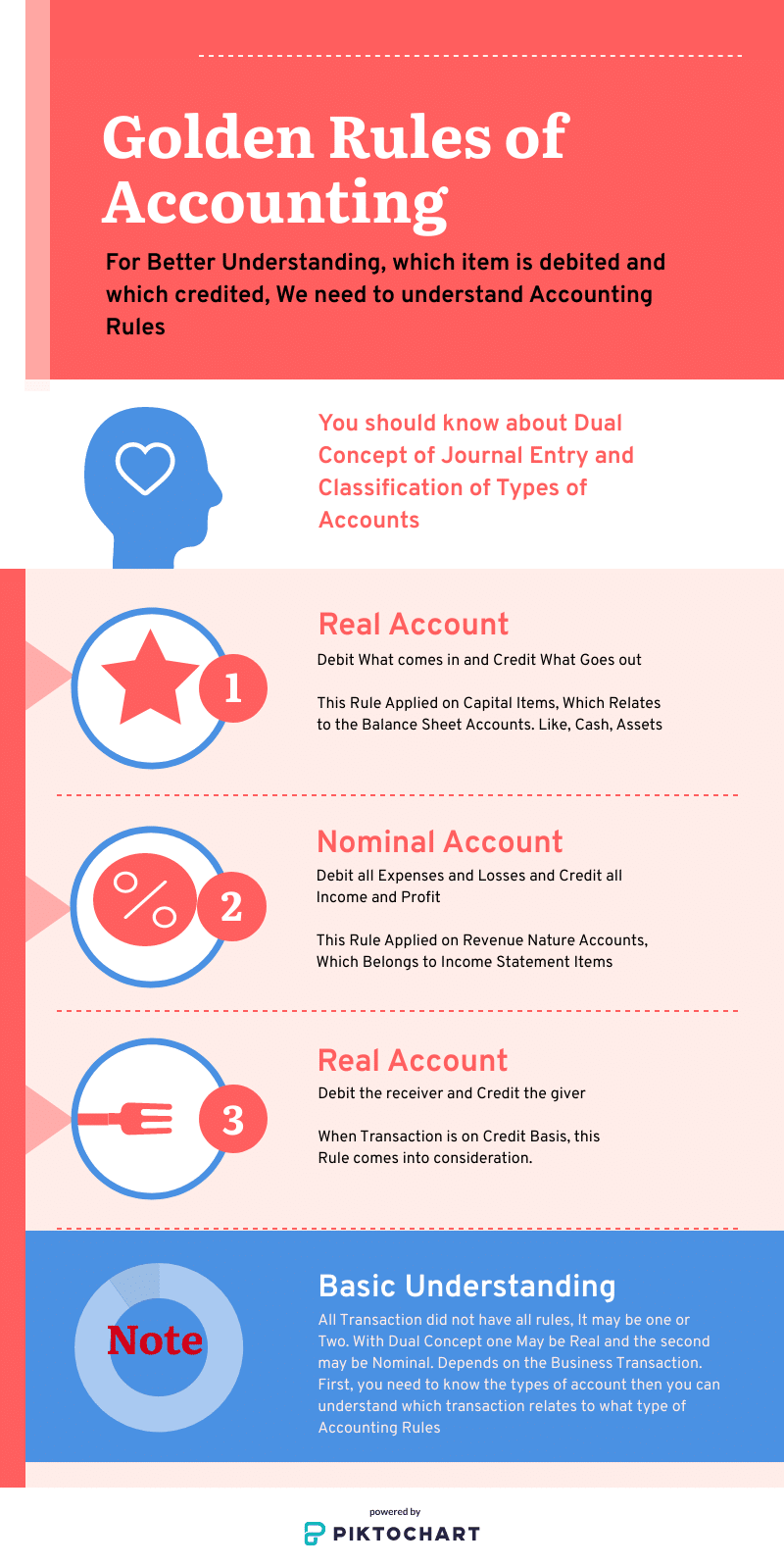

3 rodzaje kont

- konto rzeczywiste: związane z wydatkami Natury Kapitałowej, pozycje bilansu

- konto nominalne: związane z wydatkami Natury przychodów, pozycje rachunku zysków i strat

- konto osobiste: gdy transakcja zostanie przeprowadzona na kredyt, pojawi się konto osobiste.

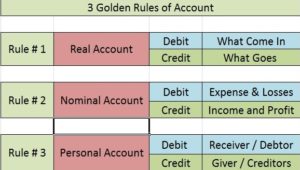

lista złotych reguł rachunkowości

- rachunek rzeczywisty: Debetowanie tego, co wchodzi, a kredytowanie tego, co wychodzi

- rachunek Nominalny: Debetowanie wszystkich wydatków i strat oraz kredytowanie wszystkich dochodów i zysków

- rachunek osobisty: Debetowanie odbiorcy i kredytowanie dawcy

tradycyjne zasady księgowania transakcji w dziennikach i księgach. Dłużnicy i wierzyciele są wyrażani na kontach osobistych, koszty, straty i zysk są ujmowane w wartości nominalnej, a aktywa wchodzą w rachunkach rzeczywistych. Więc pamiętając o 3 Zasady księgowości można zrozumieć w krótkim czasie. Możesz uzyskać więcej informacji ACCA.

prawdziwe konto

prawdziwe konta: Debetuj to, co wchodzi, a Kredytuj to, co wychodzi

są one związane z pozycjami bilansu. Przykładem jest ziemia i Budynek, meble i urządzenia, środki pieniężne, Rośliny i urządzenia. Rachunki rzeczywiste to te, które mają wpływ na okres dłuższy niż jeden rok.

zasada postępowania z rachunkiem rzeczywistym:

- Debet co wchodzi,

- kredyt co wychodzi

zasada ta jest stosowana w przypadku kont rzeczywistych. Rzeczywiste rachunki obejmują maszyny, grunty i budynki itp. Domyślnie mają saldo debetowe. Tak więc, gdy obciążasz to, co przychodzi, dodajesz do istniejącego salda konta. Podobnie, gdy kredyt, co wychodzi, zmniejszasz saldo konta, gdy rzeczowy składnik aktywów wychodzi z organizacji.

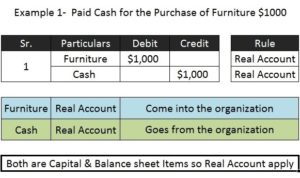

przykład 1 (z kapitalnymi elementami natury)

zakupiono Meble za 10 000 USD w gotówce.

Meble A/C 10.000 Real A/C – Dr. co wchodzi

Gotówka A/C 10.000 Real a / C – Cr. co wychodzi

bo transakcja to podstawy gotówkowe dlatego oba konta rzeczywiste są w podwójnej koncepcji. Ale jeśli ta sama transakcja odbywa się na kredyt, to konto gotówkowe zastępuje się kontem osobistym.

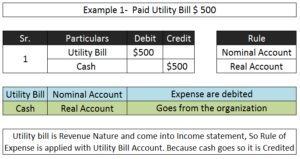

Rachunek Nominalny

Rachunek Nominalny: Koszty i straty zostaną obciążone & wszystkie dochody i zyski zostaną zaksięgowane

- wszystkie koszty i straty obciążone

- wszystkie zyski i przychody zaksięgowane

rachunki nominalne są powiązane z pozycją rachunku zysków i strat. Przykładami są wynagrodzenia, prowizja, rachunki za media, przewóz, straty, dochód, zysk. Rachunki nominalne to te, które mają mniej niż jeden rok wpływu na działalność.

reguła ta jest stosowana, gdy dany rachunek jest rachunkiem nominalnym. Kapitał spółki jest zobowiązaniem. W związku z tym ma saldo kredytu domyślnego. Kiedy kredytujesz wszystkie dochody i zyski, zwiększasz kapitał, a obciążając wydatki i straty, zmniejszasz kapitał. To jest dokładnie to, co należy zrobić, aby system pozostał w równowadze. Na przykład;

przykład nominalnego konta

rachunki związane z zasadą debetową/kredytową

czynsz A/C 18 000 (nominalna a/c) – Dr. wydatki

na gotówkę $18,000 (Real a/c) – Cr dawca

- zysk uzyskany $ 100

Gotówka pobrana z $ 100 (Prawdziwe A/c)

zysk zapisany z $100 (nominalne A / c)

konto osobiste

konto osobiste: obciąża odbiorcę, kredytuje dawcę

jak wspomniałem powyżej, jeśli transakcja jest dokonywana na zasadzie kredytu, wtedy te zasady wchodzą w życie. Spowoduje to zastąpienie jednej strony prawdziwego konta. Zasada ta jest stosowana w przypadku kont osobistych. Kiedy osoba daje coś organizacji, staje się napływem, a zatem osoba musi być kredytem w księgach rachunkowych. Konta osobiste to tylko zastąpienie finansów, gotówki. Jest to dłużnik lub wierzyciel.

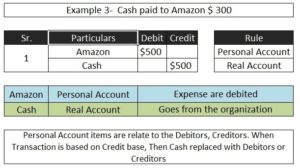

przykład konta osobistego;rachunki dotyczyły Zasady debetowej / kredytowej

Amazon A / C 15,000 Personal A / C-Dr. odbiorca

do gotówki A/C 15,000 Real A/C – Cr. to, co wychodzi

w powyższej transakcji gotówka ma charakter kapitałowy i pozycję bilansową, więc będzie traktowana pod rzeczywistym kontem. Amazon odnosi się do pozycji finansowania traktowanej w ten sposób z kontem osobistym.

przed zrozumieniem 3 złotej zasady rachunkowości powinieneś znać podstawowe terminologie rachunkowości, klasyfikację wydatków kapitałowych i dochodów, a następnie lepiej zrozumieć rodzaje kont i zasady dotyczące debetu i kredytu.

mam nadzieję, że ten Post pomoże w lepszym zrozumieniu nowoczesnego podejścia do podstawowej księgowości dla wpisów w Dzienniku. Gdy to zrozumiesz, cały proces od wpisu do dziennika do bilansu wszystko będzie zrozumiałe.