Definição: estrutura de Capital refere-se a um arranjo dos diferentes componentes de negócio fundos, i.e. de acionistas de fundos e fundos de empréstimo na proporção adequada. Uma organização empresarial utiliza os fundos para atender às despesas diárias e também para o orçamento de projetos futuros high-end.

A Computação da estrutura de capital envolve muito pensamento analítico e abordagem estratégica.

o cálculo consiste em diferentes proporções e fórmulas, como o custo de capital, o custo médio ponderado de capital, o rácio dívida / capital próprio, o custo do capital próprio, etc.

Conteúdo: Estrutura de Capital

- Componentes

- Factores

- a Importância

- Planejamento

- Recapitalização

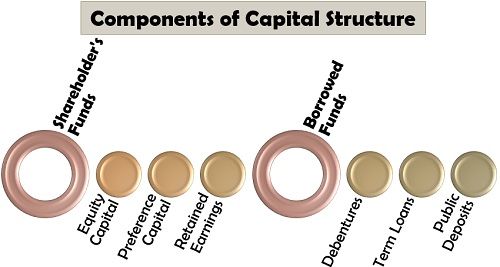

Componentes da Estrutura de Capital

A estrutura de capital da empresa é nada, mas tomou a decisão, relacionada com a aquisição de fundos a partir de várias fontes e a composição de dívidas e de capital.

a Seguir são apresentados a várias fontes de recursos que a empresa leva em consideração na determinação de sua estrutura de capital:

Acionistas Fundos

O proprietário fundos referem-se à geração de capital mediante a emissão de novas ações ou utilizando-se de lucros retidos para atender a empresa financeira exigência. No entanto, é um meio caro de adquirir fundos. As três fontes de aquisição de capital por meio dos fundos dos acionistas são as seguintes:

- capital próprio: As novas ações são emitidas para os acionistas que gozam da propriedade da empresa são passíveis de obter dividendos proporcionalmente aos lucros obtidos pela empresa. Eles também estão expostos ao risco de perda associado à empresa.

- capital de preferência: os acionistas preferenciais desfrutam de uma taxa fixa de dividendos, juntamente com os direitos preferenciais de receber o retorno sobre o capital em caso de liquidação da empresa, sobre os acionistas. No entanto, eles têm direitos limitados de voto e controle sobre a empresa.

- Lucros Acumulados: A empresa às vezes utiliza os fundos disponíveis como lucros acumulados, mantendo de lado parte do lucro para o crescimento e expansão dos negócios.

fundos emprestados

o capital adquirido sob a forma de empréstimos de fontes externas é conhecido como fundos emprestados. Estes são passivos externos da empresa, o que leva ao pagamento de juros a uma taxa fixa. No entanto, há uma dedução fiscal em tais empréstimos; cria um fardo para a empresa. A seguir estão os vários tipos de fundos emprestados:

- Debêntures: É um instrumento de dívida que as empresas e o governo emitem ao público. Embora a taxa de juros seja bastante alta nas debêntures, elas não são por qualquer garantia ou garantia.Empréstimos a prazo: o fundo adquirido pela empresa do banco a uma taxa de juros flutuante ou fixa é conhecido como empréstimo a prazo. Esta é uma fonte adequada de fundos para as empresas que têm uma boa e forte posição financeira.

- depósitos públicos: a administração convida o público através de anúncios para criar depósitos na empresa. Facilita atender às necessidades financeiras de médio ou longo prazo da empresa, como requisitos de capital de giro e desfrutar de uma taxa fixa de juros sobre ela.

fatores que determinam a estrutura de Capital

o negócio é afetado por seu ambiente interno e externo. Existem vários fatores relacionados que afetam as decisões da estrutura de capital:

natureza dos negócios: a forma de estrutura de mercado, a empresa, está operando, determina sua estrutura de capital. Por exemplo, um negócio que funciona mercado de concorrência monopolista onde o lucro é baixo, ele deve preferir o capital dos acionistas.Custo de Capital: a empresa deve preferir os fundos que têm um baixo custo de capital para que os ganhos do acionista possam ser aumentados.

rácio dívida-capital: ter um rácio dívida-capital sólido ou baixo é o objetivo da Gestão. Isso ocorre porque a dívida é um passivo, mas atua como uma fonte barata de fundos; no entanto, o patrimônio líquido é a doação de propriedade comercial e fonte de fundo mais cara.

análise EBIT-EPS: A administração pode preparar uma estrutura de capital adequada, analisando os ganhos antes de juros e impostos e os ganhos por ação. Se o EBIT for maior que o EPS, a empresa deve buscar fontes de dívidas.

tamanho da empresa: as empresas grandes podem optar por empréstimos de longo prazo e capital social, uma vez que são consideradas mais confiáveis do que as pequenas organizações.Risco de insolvência em dinheiro: a empresa também analisa sua capacidade de assumir riscos e sua posição de liquidez ao selecionar uma fonte específica de fundo. Dívidas altas podem resultar no ônus de pagar altos juros fixos, levando a uma escassez de dinheiro em mãos.Flexibilidade: a administração deve planejar uma estrutura de capital que mantenha sua elasticidade, levantando fundos conforme E quando necessário e reduzindo o custo do capital a seu critério.

finalidade de financiamento: o outro fator que deve ser considerado é o objetivo ou propósito para o qual os fundos são necessários. Normalmente, para adquirir ativos como máquinas e instalações, a empresa deve emitir debêntures.

disposições futuras: o planejamento da estrutura de capital é a longo prazo. Portanto, a empresa deve projetar sua estrutura de capital de tal forma que esteja em um estado de aquisição de fundos a qualquer momento no futuro também.Custo de flutuação: o custo envolvido na emissão de novos títulos, ou seja, taxas de registro, despesas de impressão, taxas de subscrição e taxas legais, é denominado como o custo de flutuação. Um alto custo de flutuação desencoraja as empresas de gerar fundos por meio do capital dos acionistas.Grau de controle: o nível de controle que a empresa deseja manter sobre o negócio determina sua estrutura de capital até certo ponto. Se quiser manter um alto grau de controle, preferirá dívidas ao patrimônio líquido.

período financeiro: a estrutura de capital é projetada de acordo com a duração pela qual a empresa exige os fundos. Uma empresa com um requisito de curto prazo não preferirá debêntures; em vez disso, ela irá para outras fontes de empréstimos, como empréstimos bancários.

ganhos regulares: no caso de ganhos irregulares, a empresa evita dívidas, uma vez que o pagamento de juros fixos torna-se difícil em tal situação.

Requisitos Legais: As disposições estatutárias relacionadas à fonte específica de fundos desempenham um papel vital no enquadramento da estrutura de capital da empresa.

risco de variação de ganhos: a administração tem em mente a possibilidade de gerar uma baixa renda para suprir as dívidas da empresa ao planejar a estrutura de capital.

Condições do mercado monetário: a EMPRESA considera as condições do mercado de ações ao emitir novas ações para adquirir capital, uma vez que será frutífera apenas em um mercado de alta.

taxas de imposto: as taxas de imposto também influenciam a decisão da estrutura de capital. Como sabemos, a dedução fiscal é permitida sobre juros sobre dívidas; portanto, se as altas taxas de imposto prevalecerem, a empresa deve ir fundos de dívida e vice-versa.Políticas governamentais: as Políticas de empréstimos de bancos e outras instituições financeiras, as políticas fiscais e monetárias do governo e os regulamentos do SEBI determinam os empréstimos da empresa.

estabilidade de vendas: se a EMPRESA tiver uma receita de vendas consistente e bastante alta, poderá pagar os juros fixos sobre debêntures e outros empréstimos. Empresas com vendas instáveis devem optar por capital próprio.

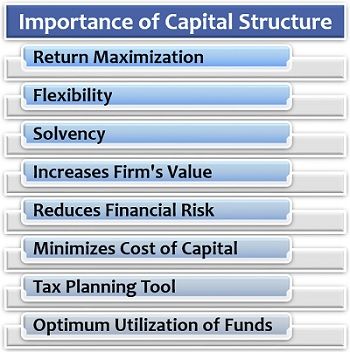

a importância da estrutura de Capital

a estruturação de Capital é uma função essencial da administração para manter uma boa posição financeira do negócio e cumprir os requisitos financeiros.

Para saber mais sobre a sua importância para a empresa, leia abaixo:

- Voltar para a Maximização de: artigos bem-estrutura de capital fornece um escopo de aumentar o lucro por ação, o que, em última análise, maximiza o retorno de capital de acionistas e recuperar o custo dos empréstimos.

- flexibilidade: Também facilita a expansão ou contração do capital da dívida para atender às estratégias e condições de negócios.Solvência: uma estrutura de capital sólida ajuda a manter a liquidez na empresa porque um capital de dívida não planejado leva ao ônus dos pagamentos de juros, reduzindo o dinheiro em mãos.

- aumenta o valor da empresa: os investidores preferem colocar seu dinheiro na empresa, que tem uma estrutura de capital sólida. Assim, levando a um aumento no valor de mercado das ações e valores mobiliários da empresa.

- Reduz O Risco Financeiro: Equilibrar a proporção de dívida e patrimônio no negócio por meio da estrutura de capital ajuda as empresas a gerenciar e minimizar o risco.

- minimiza o custo de Capital: prevê o planejamento estratégico do capital de dívida de longo prazo da empresa e, assim, a redução do custo de capital.

- Ferramenta de Planejamento Tributário: para a empresa que opta por fundos de dívida, a estrutura de capital fornece a eles uma dedução e economia de imposto de benefício, diminuindo o custo do empréstimo.

- utilização óptima dos fundos: Uma estrutura de capital bem planejada, estrategicamente projetada e sistematicamente organizada auxilia as empresas na geração de produção máxima dos fundos disponíveis.

planejando a estrutura de Capital

A empresa deve analisar inicialmente sua exigência financeira a curto, médio e longo prazo. Levando em consideração os vários fatores, a administração deve planejar uma composição apropriada de dívida e patrimônio líquido.

A administração deve ter uma resposta lógica a essas perguntas: quão estável é o lucro da empresa? Quanta alavancagem financeira a empresa pode suportar? A empresa será capaz de cumprir suas dívidas com seus lucros? E muitos mais.

recapitalização da empresa

para otimizar as operações de negócios, a empresa deve improvisar sua estrutura de capital de tempos em tempos. Em outras palavras, tem que redesenhar a proporção de dívidas e equidade com as necessidades em mudança e os requisitos de negócios.

o primeiro e mais importante meio de recapitalização é a emissão de dívidas e recompra de capital próprio. É uma opção adequada para as empresas que preferem reservar o direito de propriedade e controlar consigo mesmas. Eles planejam aumentar suas dívidas reduzindo o patrimônio líquido.

A segunda opção é semelhante à primeira; a empresa planeja emitir dívidas e utilizar esses fundos para pagar um dividendo único aos acionistas. Isso, em última análise, reduz o valor das ações para futuros investidores.

o terceiro caminho é para empresas instáveis que têm altos passivos de dívida. Eles preferem pagar suas dívidas com a ajuda dos fundos adquiridos através da emissão de novas ações.