annonser:

marginalkostnad är en hanteringsteknik för att hantera kostnadsdata. Det bygger främst på beteendestudie av kostnad. Marginalkostnad ger denna viktiga information till ledningen och det hjälper till att fullgöra sina funktioner som c6st-kontroll, vinstplanering, prestationsutvärdering och beslutsfattande.

marginalkostnad spelar sin nyckelroll i beslutsfattandet. Det är en teknik som ger presentation av kostnadsdata på ett sådant sätt att sann kostnad-volym-vinst-relation avslöjas. Enligt denna teknik antas det att kostnaderna kan delas upp i två kategorier, dvs. fast kostnad och rörlig kostnad. Fasta kostnader belastar bidraget från den period under vilken den uppkommer och anses vara periodens kostnad.

marginalkostnad är ”en princip där marginalkostnaden för kostnadsenheter fastställs. Endast rörliga kostnader belastar anskaffningsenheter, varvid de fasta kostnaderna hänförliga till en relevant period skrivs av i sin helhet mot bidraget för den perioden.”(CIMA definition).

annonser:

lär dig mer om:-

1. Introduktion till marginalkostnad 2. Definitioner av marginalkostnad 3. Funktioner 4. Process 5. Fastställande av marginalkostnaden 6. Marginalkostnad och beslutsfattande 7. Fördelar 8. Begränsning.

Marginalkostnad: Introduktion, definitioner, funktioner, applikationer, Process, Fördelar, bestämning och begränsningar

innehåll:

- introduktion till marginalkostnaden

- definitioner av marginalkostnaden

- funktioner i marginalkostnaden

- process av marginalkostnaden

- bestämning av marginalkostnaden

- marginalkostnaden och beslutsfattandet

- fördelar med marginalkostnaden

- begränsningar av marginalkostnaden

marginalkostnaden-Inledning

även en skolstudent vet att vinsten är en Balanseringssiffra för försäljning över kostnader, dvs försäljning – kostnad = vinst. Denna kunskap är inte tillräcklig för ledningen för att utföra funktionerna för planering och kontroll etc. Kostnaden fördelas ytterligare efter dess beteende, dvs. fast kostnad och rörlig kostnad.

annonser:

den gamla ekvationen kan skrivas som:

försäljning – kostnad = vinst eller

försäljning – (fast kostnad + rörlig kostnad) = vinst.

relevansen av segregerande kostnader beroende på variabilitet kan förstås med ett mycket enkelt exempel på en skomakare, vars kostnadsdata för en viss period ges nedan:

annonser:

(a) hyra av butik är Rs.1200 för skadeundersökningsperioden,

b) försäljningspriset per par är Rs.55.

(c) inmatningsmaterial som krävs för att göra ett par är Rs.50.

(d) han producerar 1000 par under skadeundersökningsperioden.

annonser:

i dessa uppgifter nämns endast två typer av kostnader — hyra av butik och kostnad för insatsmaterial. Hyran av butiken kommer inte att förändras, om han producerar mer än 1000 par eller mindre än 1000 par. Denna kostnad kallas därför fast kostnad. Kostnaden för inmatningsmaterial kommer att förändras beroende på antalet producerade par. Detta är rörlig kostnad. Således har båda kostnaderna inte samma beteende.

denna kunskap om förändringar i beteende av kostnader kan ge underbara resultat för skomakaren i beslutsfattandet. Baserat på dessa förändringar i kostnadsbeteendet framträder en mycket effektiv kostnadsredovisningsteknik. Det är känt som marginalkostnad. Marginalkostnad är en hanteringsteknik för att hantera kostnadsdata. Det bygger främst på beteendestudie av kostnad.

absorptionskostnad, dvs. kostnadsberäkningstekniken, som inte erkänner skillnaden mellan fasta kostnader och rörliga kostnader, tillgodoser inte förvaltningens behov på ett adekvat sätt. De uttalanden som utarbetats under absorptionskostnad förklarar detaljerat tidigare vinst, tidigare förluster och kostnader som uppstått tidigare, men dessa uttalanden hjälper inte när det gäller att förutsäga morgondagens resultat. En konventionell resultaträkning kan inte berätta vad vinsten eller förlusten kommer att bli om volymen ökas eller minskas.

dessa dagar, det finns en mördande konkurrens på marknaden och ledningen har lärt känna sin kostnadsstruktur noggrant. Marginalkostnad ger denna viktiga information till ledningen och det hjälper till att fullgöra sina funktioner som c6st-kontroll, vinstplanering, prestationsutvärdering och beslutsfattande. Marginalkostnaden spelar sin nyckelroll i beslutsfattandet.

marginalkostnad – definitioner: ges av CIMA

CIMA definierar marginalkostnad som ”kostnaden för en produkt eller tjänst som skulle undvikas om den enheten inte producerades eller tillhandahölls”.

annonser:

CIMA definierar marginalkostnaden som ” redovisningssystemet där rörliga kostnader belastar kostnadsenheterna och de fasta kostnaderna för perioden skrivs av i sin helhet mot det sammanlagda bidraget. Dess speciella värde är i beslutsfattandet.”Marginalkostnad är inte en distinkt metod för att kosta som jobbkostnad eller processkostnad.

det är en teknik som ger presentation av kostnadsdata på ett sådant sätt att sann kostnad-volym-vinst-relation avslöjas. Enligt denna teknik antas det att kostnaderna kan delas upp i två kategorier, dvs. fast kostnad och rörlig kostnad. Fasta kostnader belastar bidraget från den period under vilken den uppkommer och anses vara periodens kostnad.

vissa läsare försöker förgäves ta reda på skillnaden mellan marginalkostnad och direktkostnad. I bokföringslitteraturen är marginalkostnad och direktkostnad i princip en och samma sak. Faktum är att det som har kallats direktkostnad i USA har kallats marginalkostnad i Storbritannien.

fortfarande vissa författare anser att det finns en skillnad mellan dessa två termer. Bidragande kostnadsberäkning och variabel kostnadsberäkning är andra synonymer av marginell kostnadsberäkning. Termerna differentialkostnad och inkrementell kostnad är något som marginalkostnad. Dessa har tagits upp i detalj separat i den kommande diskussionen.

marginalkostnad är ”en princip där marginalkostnaden för kostnadsenheter fastställs. Endast rörliga kostnader belastar anskaffningsenheter, varvid de fasta kostnaderna hänförliga till en relevant period skrivs av i sin helhet mot bidraget för den perioden.”(CIMA definition).

fast kostnad kallas också tidskostnad och periodkostnad. Det är ett fast belopp oavsett vilken kapacitetsnivå som uppnåtts. I marginalkostnadstekniken mäts vinsten med bidrag minus fasta omkostnader som också inkluderar den fasta delen av halvvariabla omkostnader.

Semi-variabla omkostnader är segregerade och den variabla delen läggs till de variabla omkostnaderna och fast belopp läggs till de fasta omkostnaderna. Variabla kostnader varierar direkt med produktionen och kostnaden per enhet är densamma. Detta är ett linjärt förhållande. Fasta kostnader förblir desamma oavsett produktionsnivå och varierar endast med tiden.

Marginalkostnad – 17 Huvuddrag

1. Kostnaderna är indelade i två kategorier, dvs fasta kostnader och rörliga kostnader.

2. Fast kostnad anses vara period kostnad och förblir utan vederlag för bestämning av produktkostnad och värde av varulager.

3. Priserna bestäms med hänvisning till marginalkostnad och bidragsmarginal.

4. Lönsamheten för avdelningar och produkter bestäms med hänvisning till deras bidragsmarginal.

5. Vid presentation av kostnadsdata tar visning av bidrag dominerande roll.

6. Utgående lager värderas på marginalkostnad.

7. Uppdelning av kostnader på grundval av beteende, dvs. fasta och rörliga element.

8. Segregation semi-variabel omkostnader i variabel del och fast belopp.

9. Värdering av utgående lager av färdiga varor och stängning av WIP till marginalkostnad. I allmänhet är rörliga försäljnings-och distributionskostnader uteslutna.

10. Fasta kostnader beaktas inte för värdering av utgående lager av färdiga varor och stängning av WIP.

11. Priserna baseras på marginalkostnader och marginalbidrag.

12. Kostnad-volym-vinstförhållande. En särskild form av kostnadsblad används.

13. Underlättar beslutsfattandet när det gäller produktmix, försäljningsmix, tillverkning eller köp, maskin eller manuell, etc.

14. Break-even teknik används.

15. Försäljningsintäkter minus marginalkostnader kallas bidrag. Det kan vara brutto eller netto. Om endast de rörliga produktionskostnaderna dras av från försäljningsintäkterna kallas skillnaden bruttobidrag. Om rörlig administration och S-och D-omkostnader dras av från bruttobidraget är saldot nettobidraget.

16. Prisfixering för export.

17. Enhetskostnaden för en produkt betyder Den genomsnittliga rörliga kostnaden för tillverkning av produkten.

marginalkostnad – Process

under marginalkostnad upptäcks skillnaden mellan försäljning och marginalkostnad för försäljning. Denna skillnad kallas tekniskt bidrag. Bidrag ger fast kostnad och vinst. Överskott av bidrag över fasta kostnader är vinst eller nettomarginal. Tonvikten kvarstår här på att öka det totala bidraget.

rörlig kostnad:

rörlig kostnad är den del av den totala kostnaden som ändras direkt i proportion till volymen. Total variabel kostnad förändras med förändring i volymen av produktionen. Ökning av produktionen kommer att leda till ökning av den totala rörliga kostnaden och minskning av produktionen kommer att leda till minskning av den totala rörliga kostnaden. Den rörliga kostnaden per produktionsenhet förblir dock densamma oavsett ökning eller minskning av produktionsvolymen.

rörlig kostnad inkluderar kostnader för direkt material, direkt arbetskraft, direkta kostnader etc. Rörlig kostnad per enhet uppnås genom att dividera den totala rörliga kostnaden med producerade enheter. Rörlig kostnad per enhet har också kallats rörlig kostnadsförhållande. Rörlig kostnad kan uppnås genom att dividera förändring i kostnad genom förändring i aktivitet.

rörliga kostnader är mycket känsliga och påverkas av olika faktorer.

Huvudsyftet med ’marginalkostnad’ är att hjälpa ledningen att kontrollera rörliga kostnader eftersom detta är ett kostnadsområde som lämpar sig för kontroll av ledningen.

fast kostnad:

den representerar den kostnad som uppstår under en period och som inom vissa Produktions-och omsättningsgränser tenderar att påverkas inte av fluktuationer i aktivitetsnivåerna (produktion eller omsättning). Exempel är Hyra, priser, försäkringar och verkställande löner.

Break-Even Point:

Break-Even point är försäljningsstället där FÖRETAGET varken gör vinst eller förlust. Marginalkostnadstekniken bygger på tanken att skillnaden i försäljning och rörlig försäljningskostnad ger en fond, som kallas bidrag. Bidrag ger fast kostnad och vinst.

vid break-even punkt, bidraget är precis tillräckligt för att ge för fasta kostnader. Om den faktiska försäljningsnivån ligger över break-even-punkten kommer företaget att göra vinst. Om den faktiska försäljningen är under break-even punkt företaget kommer att medföra förlust. När kostnad-volym-vinst .förhållandet presenteras grafiskt, den punkt, vid vilken total kostnad linje och total försäljning linje skär varandra kommer att vara break-even punkt.

bidrag:

Marginalkostnadsanalys beror mycket på tanken på bidrag. I denna teknik riktas ansträngningar för att bara öka det totala bidraget. Bidrag är skillnaden mellan försäljning och rörlig kostnad, dvs marginalkostnad.

det kan uttryckas enligt följande:

bidrag = försäljning – rörlig kostnad för försäljning.

Antag att försäljningen är Rs.1000 och rörlig kostnad för försäljning är Rs.800. Bidraget kommer att vara Rs.200, dvs Rs.1000-Rs.800.

nyckelfaktor eller begränsande faktor:

det finns alltid faktorer som inte lämpar sig för ledningskontroll. Till exempel, om det vid en viss tidpunkt finns en statlig begränsning av importen av ett material, som utgör huvudingrediensen i företagets produkt, kan företaget inte producera, som det önskar. Den måste planera produktionen med hänsyn till denna begränsande faktor. Men dess ansträngningar kommer att inriktas på maximalt utnyttjande av tillgängliga källor. Således är begränsande faktor en faktor som påverkar volymen av produktionen av en organisation vid en given tidpunkt.

nyckelfaktor är den faktor vars inflytande först måste fastställas för att säkerställa att det finns maximalt utnyttjande av resurser. Att ge produktionsprocessen i ljuset av-nyckelfaktorns påverkan kommer att leda till maximering av vinsten. Nyckelfaktor begränsar ledningsåtgärder och begränsar företagets produktion. I allmänhet är försäljningen den begränsande faktorn, men någon av följande faktorer kan vara en begränsande faktor – (a) Material (b) arbetskraft (c) Anläggningskapacitet (d) kraft (e) regeringsåtgärd.

när en begränsande faktor är i drift och ett beslut ska fattas om relativ lönsamhet för olika produkter divideras bidraget för varje produkt med nyckelfaktor för att välja det mest lönsamma alternativet.

valet av ledning vilar på produkterna eller projekten, som visar mer bidrag per nyckelfaktor. Således, om försäljning är nyckelfaktorn, bör bidrag till försäljningsgraden beaktas. Om ledningen står inför brist på arbetskraft bör bidrag per arbetstimme övervägas. Antag att försäljningen av produkterna A och B är Rs.100 och Rs.110 och rörliga försäljningskostnader är Rs.30 och Rs.23 respektive. De arbetstimmar (nyckelfaktor) som krävs för dessa produkter är 2 timmar respektive 3 timmar.

bidraget kommer att vara – produkt A, Rs.100-Rs.30 = 70 per enhet eller Rs.35 per timme; produkt-B, Rs.110-Rs.23 = Rs.87 per enhet eller Rs.29 per timme. I denna situation är p / V-förhållandet mellan produkt B (79%) bättre än p/V-förhållandet mellan produkter (70%) och normal slutsats bör vara att producera produkt B. således är tiden nyckelfaktorn. Bidrag per timme är bättre i Produkt a än i B. Därför är under arbetskraftsbrist produkt A mer lönsam än produkt B.

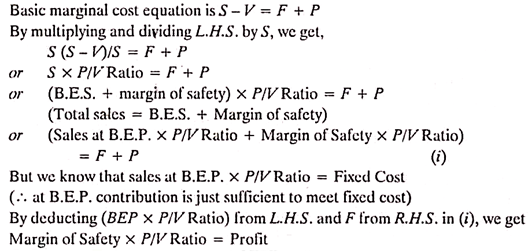

grundläggande Marginalkostnadsekvation:

vi vet att – försäljning – kostnad = vinst

eller försäljning – (fasta kostnader + rörliga kostnader) = vinst

eller försäljning – rörliga kostnader = fasta kostnader + vinst

Detta är känt som marginalekvation och det uttrycks också enligt följande:

S – V = F + P,

där,

s = försäljning,

v – rörliga försäljningskostnader

f = fasta kostnader och

p = vinst.

läsaren rekommenderas att motverka användningen av formler. Alla problem med marginalkostnaden bör försökas med hjälp av denna grundläggande relation, så långt som möjligt.

vinst/volymförhållande:

när bidraget från försäljningen uttrycks i procent av försäljningsvärdet kallas det vinst/volymförhållande (eller p/V-förhållande). Det uttrycker förhållandet mellan bidrag och försäljning. Bättre p / V-förhållande är ett index för sund finansiell hälsa för ett företags produkt. Detta förhållande återspeglar förändring i vinst på grund av volymförändring. I stort sett visar det hur stort bidraget kommer att visas om det uttrycks på lika villkor med försäljningen.

påståendet att p/V-förhållandet är 40% betyder att bidraget är Rs.40, om storleken på försäljningen är Rs.100. Ett viktigt kännetecken för p / V-förhållandet är att det förblir detsamma på alla utgångsnivåer. P / V-förhållandet är särskilt användbart, när det anses i samband med säkerhetsmarginal. De andra termerna som används för att hänvisa till p / V – förhållandet är – (A) Marginalinkomstkvot, (b) bidrag till försäljningskvoten och (c) rörlig vinstkvot.

p/v-förhållandet kan uttryckas som:

p/v – förhållande = (försäljning-marginalkostnad för försäljning)/försäljning

eller = bidrag/försäljning

eller = förändring i bidrag/förändring i försäljning

eller = förändring i vinst/förändring i försäljning

Antag att försäljningspriset och marginalkostnaden för produkten är Rs.20 och Rs.12 respektive. P / V-förhållandet kommer att vara (Rs.20-Rs.12)/20 = (8 ÷ 20) x 100 = 40%

p / V-förhållandet förblir konstant vid olika nivåer av operationer. En förändring av fasta kostnader leder inte till förändring av P/V-förhållandet eftersom P/V-förhållandet uttrycker förhållandet mellan bidrag och försäljning.

fördelar med p/V-förhållande:

1. Det hjälper till att bestämma break-even-punkten.

2. Det hjälper till att bestämma vinst på olika försäljningsnivåer.

3. Det hjälper till att ta reda på försäljningsvolymen för att tjäna en önskad vinstkvant.

4. Det bidrar till att bestämma relativ lönsamhet för olika produkter, processer och avdelningar.

förbättring av p/V-förhållande:

P/V-förhållande kan förbättras om bidraget förbättras.

bidrag kan förbättras genom något av följande steg:

1. Ökning av försäljningspriset,

2. Minska marginalkostnaden genom effektivt utnyttjande av män, material och maskiner.

3. Koncentrera sig på försäljning av produkter med relativt bättre p/V-förhållande. Detta kommer att bidra till att förbättra det totala p/V-förhållandet.

begränsningar av p/V-förhållande:

det finns en växande trend bland företag att använda vinst-volym-förhållandet för att bestämma produktvärdiga ytterligare försäljningsinsatser och produktionskapacitet och mängd andra ledningsövningar.

följande är begränsningarna för användningen av p/V-förhållande:

1. P / V-förhållandet lutar kraftigt på överskott av intäkter över rörlig kostnad.

2. P / V-förhållandet tar inte hänsyn till de kapitalutgifter som krävs av den extra produktionskapaciteten och de extra fasta kostnader som läggs till.

3. Inspektion av p / V förhållandet mellan produkter kan föreslå lönsamma produktlinjer som kan betonas och olönsamma linjer som kan omvärderas eller elimineras. Mere inspektion av p / V-förhållande kommer inte att bidra till att fatta ett slutgiltigt beslut. För detta ändamål måste analysen breddas för att ta hänsyn till olika kostnader för besluts-och alternativkostnader etc. Således indikerar det bara det område som ska undersökas.

4. P / V-förhållandena har kallats den tvivelaktiga enheten för beslutsfattande eftersom det bara ger en indikation på produktens/produktlinjernas relativa lönsamhet, att även om andra saker är lika är P/V-förhållandet bra för att bilda intryck och inte för att fatta beslut.

ovanstående punkter markerar att p/V-förhållandet inte bör användas obetydligt. Dess begränsningar borde vara levande i användarens sinne.

säkerhetsmarginal:

säkerhetsmarginal representerar skillnaden mellan försäljning vid en given aktivitet och försäljning vid break-even punkt. (B. E. P. är försäljningsstället där FÖRETAGET varken gör vinst eller förlust). Följaktligen anger den i vilken utsträckning en nedgång i efterfrågan kan absorberas innan företaget börjar drabbas av förluster.

säkerhetsmarginalen uttrycks i procent av försäljningen. Säkerhetsgiltigheten beror alltid på noggrannheten i kostnadsberäkningarna. Den breda säkerhetsmarginalen är fördelaktig för företaget. Säkerhetsmarginalen beror på nivån på fasta kostnader, bidragssats och försäljningsnivå.

förhållandet mellan säkerhetsmarginal och försäljning kan uttryckas enligt följande:

försäljning – försäljning vid B. E. P = säkerhetsmarginal.

således kan ett företags sundhet mätas med säkerhetsmarginal. Denna kunskap är mycket användbar för att fatta politiska beslut som prissänkning för att tävla konkurrenterna. Säkerhetsmarginal anger hur mycket nuvarande försäljning kan hålla verksamheten borta från den avgörande punkten, där verksamheten kommer att tjäna varken vinst eller förlust.

dess förhållande till v / P-förhållande och vinst kan uttryckas enligt följande:

förbättring av säkerhetsmarginalen:

säkerhetsmarginalen kan förbättras genom att anta följande steg:

1. Ökad försäljningsvolym-det ökar skillnaden mellan försäljning på aktivitetsnivå och försäljning vid break-even-punkt.

2. Ökning av försäljningspriset-om det inte är möjligt att öka försäljningsvolymen höjs försäljningspriset för att förbättra säkerhetsmarginalen.

3. Förändring i produktmixen och därmed ökat bidrag-detta kommer att leda till förbättring av säkerhetsmarginalen, eftersom det vidgar klyftan i försäljning på angiven aktivitetsnivå och försäljning vid break-even.

4. Sänka fasta kostnader-det ökar marginalen för en säkerhet, eftersom break-even försäljningen går ner genom att sänka fasta kostnader.

5. Sänka fast variabel overhead-det ökar säkerhetsmarginalen genom förbättring av p / V-förhållandet.

infallsvinkel:

vinkeln som försäljningslinjen gör med de totala kostnadslinjerna är känd som infallsvinkeln. Denna vinkel ger bildförhållandet mellan vinst och försäljning. Denna vinkel indikerar ett företags vinstkapacitet över break-even-punkten. En stor infallsvinkel kommer att indikera intjäning av hög vinstmarginal. Liten infallsvinkel kommer att indikera intjäning av låg vinstmarginal. Låg infallsvinkel indikerar att rörliga kostnader utgör en stor del av försäljningskostnaden.

normalt betraktas säkerhetsmarginal och infallsvinkel tillsammans. Till exempel kommer en hög säkerhetsmarginal med stor infallsvinkel att indikera de mest gynnsamma förhållandena för ett företag. Under en sådan situation monopoliserar företaget på marknaden. Å andra sidan indikerar låg säkerhetsmarginal med låg infallsvinkel dålig ekonomisk form av företaget.

marginalkostnad – bestämning av marginalkostnad

bestämning av marginalkostnad är första praktiska steget i införandet av ’marginalkostnad’. Det är inte ett enkelt problem. Att studera trenden med data som rör kostnad och dela upp den i två kategorier, dvs fast och variabel, kräver mycket arbete, skicklighet och erfarenhet. Metoder som ofta används för analyskostnad enligt variabilitet är – (1) jämförelse av aktivitetsnivå (2) intervall eller hög och låg metod, (3) analysmetod, (4) Spridningsgrafmetod och (5) Minsta Kvadratmetod.

mätning av volym:

marginalkostnad används främst för att analysera kostnadsbeteendet i förhållande till volym. Detta innebär en svårighet att välja en bas för att mäta volymen. Ett antal baser kan användas för att uttrycka volym såsom – (i) fysiska enheter som tillverkas eller säljs, (ii) volymen av varor som produceras eller säljs, eller (iii) produktiva eller faktiska timmar, som kanske antingen maskintimmar eller Arbetstimmar. Att välja en enhet för att uttrycka volym är en komplex övning som kräver mycket erfarenhet.

i olika situationer kommer olika baser att väljas för att uttrycka volym. Om inte allt som säljs under en viss period kommer från produktionen av den perioden, mäter försäljningen inte produktionen. Produktionen ger inte heller ett mått på försäljningsaktivitet. På samma sätt är Arbetstimmar ett mått på tid och inte på produktion. De påverkas av effektivitet. Tanken är att olika baser kan användas för att mäta volym och valet måste vara med hänvisning till en viss situation.

vikten av att välja rätt mått på volymen bör inte ignoreras. Tester bör tillämpas för att säkerställa att det finns en korrelation mellan volymen och kostnaden. Punkter som förtjänar uppmärksamhet vid valet av en åtgärd för volym eller aktivitet är – a) basen bör vara representativ för verksamheten, b) den bör lätt förstås, c) basen bör kunna användas oförändrad för att underlätta adekvat kontroll och d) om det är möjligt att uttrycka produktionen i termer av gemensamma fysiska enheter som ton, kg. liter, kubikfot och fat, volymen bör endast uttryckas i termer av dessa enheter.

försäljning till eller under marginalkostnad:

villkoren i verksamheten förändras alltid. Ibland är det säljarens marknad, medan det vid andra tillfällen kan vara svårt att sälja varorna även till självkostnadspris. Dessa situationer kan motivera att sälja varorna till eller till och med under marginalkostnaden under en kort stund. Att sälja varorna till eller till och med under marginalkostnaden kan inte tillgripas rutinmässigt.

men detta steg kan hjälpa organisationen att övervinna de situationer under vilka återhämtning av jämn full kostnad verkar vara ett svårt förslag. Detta steg kan inte fortsätta under lång tid och bör tillgripas efter mycket noggrant övervägande.

att sälja varorna till eller till och med under marginalkostnaden kan vara nödvändigt av följande skäl:

1. Att hålla maskiner och fabriker i drift så att de fortfarande är redo att gå ’full fart’, när den tillfälliga svåra perioden är över.

2. För att hålla de anställda sysselsatta.

3. Att avyttra de lättfördärvliga varorna.

4. Att driva de svaga konkurrenterna ur marknaden.

5. För att popularisera de nya produkterna – detta steg kan tillfälligt tillgripas så att den nya produkten kan få erkännande på marknaden.

6. För att förhindra förlust av handel – om nya produkter sannolikt kommer att eliminera företagets produkt och det finns möjlighet till förlust av handel, kan det vara nödvändigt att tillfälligt sänka priset till marginalkostnad eller till och med under det.

7. För att övervinna perioden med deprimerande priser – ibland sätter en trend med deprimerande priser In och företaget finner inget annat alternativ än att följa efter för att förbli i affärer.

8. För att upprätthålla försäljningen av gemensamma produkter – det finns situationer där produktionen på en produkt nödvändigtvis är förknippad med produktionen av en annan produkt. Till exempel kan A och B vara de gemensamma produkterna. A kan hitta ett mycket dåligt svar på marknaden, medan B kan fortsätta att sälja mycket bra på marknaden.

i denna situation kan företaget behöva sälja produkten A till marginalkostnad eller till och med under det för att upprätthålla produktionen av B. I denna situation kan förluster i en produkt kompenseras av vinsten för annan produkt. Ibland används detta steg endast för att upprätthålla produktionsnivån för gemensamma produkter.

att sälja produkten till marginalkostnad eller till och med under det är ett mycket svårt beslut. Detta steg bör tas en kort stund för att övervinna en tillfällig svår situation, där återhämtning av till och med full kostnad kanske inte är möjlig. Detta steg kan leda till en jordskred i pris, vilket permanent kan skada produktens marknadsposition.

av denna anledning bör detta steg tas exceptionellt efter mycket noggrant övervägande. Det bör hållas i minnet att frågan om prissättning är ytterst komplex och kost pris förhållandet utgör bara en del av problemet.

en kostnadsrevisor bör säkerställa följande två punkter:

(i) försäljningspris som motsvarar marginalkostnaden eller till och med under det har inte varit genom okunnighet.

(ii) Det finns kostnadsmedvetenhet i organisationen och kostnadserbjudanden motstånd pekar på sänkning av priserna. Detta kan inte göras, om kostnaden inte är känd eller ignoreras.

marginalkostnad-beslutsfattande och marginalkostnad: Fastställa relativ lönsamhet för produkter, bestämma lönsamheten för alternativ produktmix och några andra

ledningens ansträngning i ett företag är att optimera vinsten eller minimera förluster. I sina ansträngningar att göra det måste de se över befintliga Produktions -, prissättnings-och marknadsföringspolicyer från tid till annan och göra nödvändiga justeringar, om det behövs.

följande punkter ger objektiv grund och underlättar beslutsfattandet:

1. Bestämning av produktens relativa lönsamhet.

2. Bestämma lönsamheten för alternativ produktmix.

3. Fatta eller köpa beslut.

4. Prissättning på inhemska och utländska marknader.

5. Produktion med begränsande faktor.

6. Vinst planering.

1. Fastställande av produkternas relativa lönsamhet:

ett tillverkningsföretag som arbetar med produktion av olika produkter är intresserad av att studera produkternas relativa lönsamhet så att den på lämpligt sätt kan ändra sin produktions-och försäljningspolitik för de produkter som den anser vara mindre lönsamma eller oproduktiva. Begreppet p / V-förhållande som tillhandahålls av marginalkostnadstekniken är mycket användbart för att förstå produktens relativa vinst/förmåga. Det är alltid lönsamt att uppmuntra produktionen av den produkten som visar ett högre P/V-förhållande.

ibland konfronteras ledningen med ett förlustproblem och den måste besluta om att fortsätta eller överge produktionen av en viss produkt som har resulterat i en nettoförlust. Marginalkostnadsteknik styr ledningen korrekt i en sådan situation. Om en produkt eller avdelning visar förlust, skulle Absorptionskostnadsmetoden hastigt dra slutsatsen att det inte är till nytta för att producera och driva avdelningen och det bör stängas.

ibland kommer denna typ av slutsats att vilseleda ledningen. Marginalkostnadstekniken skulle föreslå att det skulle vara lönsamt att fortsätta produktionen av en produkt om den kan återvinna hela marginalkostnaden och en del av den fasta kostnaden.

2. Bestämning av lönsamhet för alternativ produktmix:

eftersom ett företags mål att maximera vinsten föredrar ledningen den produktmix som är idealisk i den meningen att den ger maximal vinst. Produkter-mix betyder kombination av produkter som är avsedda för produktion och försäljning. Ett företag som producerar mer än en produkt måste fastställa lönsamheten för alternativa kombinationer av enheter eller produktvärden och välja den som maximerar vinsten.

3. Fatta eller köpa beslut (när anläggningen inte utnyttjas fullt ut):

om den liknande produkten eller komponenten är tillgänglig utanför, jämför ett tillverkningsföretag sin tillverkningskostnad med det pris som det kan köpas från marknaden. Marginalkostnadsanalysen tyder på att det är lönsamt för den totala tillverkningskostnaden. Med andra ord bör företaget föredra att köpa om marginalkostnaden är mer än det köpta priset och göra när marginalkostnaden är mindre än köpeskillingen. Den tillgängliga anläggningskapaciteten kommer dock att utöva sitt eget inflytande i ett sådant beslutsfattande.

formel att komma ihåg:

företaget bör köpa när PP+FC är mindre än den totala tillverkningskostnaden

företaget bör tillverka när PP+FC är större än den totala tillverkningskostnaden

expandera eller köpa beslut:

om outnyttjad kapacitet är begränsad eller inte existerar, då ett alternativ till att köpa är att göra genom att köpa ytterligare anläggning och annan utrustning. Företaget bör utvärdera det förslag till investeringar som följer av expansionsprogrammet i form av kassaflöden och kapitalkostnader. Om den befintliga anläggningens installerade kapacitet delvis används kan den utnyttjas genom att producera mer internt. Den ytterligare produktionen kan kräva inköp av viss specialutrustning och därmed medföra ränte-och avskrivningskostnader. Det är lämpligt att expandera och producera om företaget kan spara några kostnader genom att göra det.

4. Prissättning på hemmamarknader och utländska marknader:

prissättning av en produkt styrs främst av dess produktionskostnader och den typ av konkurrens som produktionsenheten står inför. När ett pris har fastställts av marknadskrafterna förblir det stabilt åtminstone under den korta perioden. Under kort period när försäljningsperioden, marginalkostnader och fasta kostnader förblir desamma, är en entreprenör i stånd att etablera relationen mellan dem.

på grundval av ett sådant förhållande är det mycket enkelt att fixa försäljningsvolymen och försäljningspriset under normala och onormala tider på hemmamarknaden. Hur långt priserna kan sänkas i händelse av utländsk köpare för att åstadkomma ytterligare försäljning är ett problem som realistiskt besvaras av marginalkostnadstekniken.

pris under lågkonjunktur/Depression:

lågkonjunktur är ett ekonomiskt tillstånd under vilket efterfrågan minskar. Under depressionen är efterfrågan på sin lägsta ebb, och företagen står inför problemet med prisminskning och nedläggning av produktionen. Under sådana förhållanden tyder marginalkostnadstekniken på att priserna kan sänkas till en nivå av marginalkostnad. I så fall kommer företaget att förlora vinst och också drabbas av förlust till omfattningen av fasta kostnader. Denna förlust kommer också att bäras även om produktionen avbryts helt. Försäljning under marginalkostnaden rekommenderas endast under mycket speciella omständigheter.

prissättning på utländska marknader:

en utländsk marknad kan hållas skild från den inhemska marknaden på grund av många lagliga och andra restriktioner på import och export och som sådant kan ett annat pris debiteras från utländska köpare. Alla företag som har överskottsproduktionskapacitet kan öka sin produktion för att sälja på den utländska marknaden till lägre pris om dess fulla fasta kostnad redan står återhämtad från produktionen från hemmamarknaden.

5. Produktion med begränsande faktor:

ibland måste produktionen transporteras med viss begränsande faktor. En begränsande faktor är den faktor vars leverans inte är obegränsad eller fritt tillgänglig för tillverkningsföretaget. I händelse av brist på arbetskraft blir arbetet begränsande faktor. Råvaru-eller anläggningskapacitet kan vara en begränsande faktor under budgetperioden.

övervägande av begränsande faktorer är avgörande för att en produktionsplan ska lyckas, eftersom tillverkningsföretaget inte kan öka produktionen till den nivå det önskar när en begränsande faktor kombineras med andra produktionsfaktorer. Den begränsande faktorn kallas också med namnet ’knappa faktor’ eller ’nyckelfaktor’, ’huvudbudget faktor’ eller ’ styrande faktor.’

den vara som bidrar med maximalt bidrag per enhet eller som ger maximalt p/V-förhållande är den mest lönsamma varan. Detta är sant när det inte finns någon begränsning eller produktion. Om olika produkter tillverkas med en viss begränsande faktor är det inte bidraget per enhet eller p/V-förhållandet som med rätta styr vid fastställandet av produktionsprioriteringar, men lönsamheten per enhet av begränsande faktor är den rätta ledstjärnan.

antar att arbetskraft är den begränsande faktorn, kommer den relativa lönsamheten att beräknas som under:

ett fall av två begränsande faktorer:

det är möjligt att produktionen begränsas av två eller flera begränsande faktorer arbetskraft och råvara kan vara bristfällig. Mängden tillgänglighet av en faktor påverkar användningen av en annan faktor. Under ett sådant villkor är den bästa produktmixen en som optimerar över alla vinster men kan uppnås under de givna begränsningarna.

6. Vinstplanering:

processen för vinstplanering innebär beräkning av förväntade kostnader och intäkter som härrör från verksamheten på olika nivåer av anläggningskapacitet för produktion av olika typer av varor under en viss tidsperiod. Kostnaderna och intäkterna på olika driftsnivåer är olika och en oro måste välja en nivå där vinsten är maximal.

Marginalkostnadsteknik hjälper ledningen genom att föreslå en lämplig produktmix eller anläggningskapacitet som optimerar vinsten. Det styr också ledningen att välja den bästa produktmixen för att uppnå en viss nivå av vinst.

marginalkostnad-Topp 5 Fördelar: undviker fördelning av fasta omkostnader, värderar inventering enhetligt, förenklar beslutsfattandet och några andra

huvudfördelarna är som under:

fördel # 1. Undviker fördelning av fasta omkostnader:

fördelningen av fasta omkostnader över olika produkter / avdelningar har varit ett problem med företagen efter absorptionskostnadsmetod. Ingen av de metoder som används för fördelning av omkostnader är vetenskaplig och korrekt och som sådan läggs ett godtyckligt värde på omkostnader på olika produkter på grund av vilka kostnads-och prisbeslut blir orealistiska. Svårigheten att fördela fasta omkostnader undviks genom att följa marginalkostnaden som skiljer de fasta och rörliga kostnaderna. Fasta kostnader återvinns från bidraget från alla produkter / avdelningar. Om förutbestämda omkostnader används är det troligt att förutbestämda kostnader inte sammanfaller med den faktiska kostnaden och ger upphov till problemet med överåtervinning eller underåtervinning av omkostnader. Marginalkostnaden undviker också problemet med under-eller överåtervinning av omkostnader.

fördel # 2. Värden inventering enhetligt:

det osålda beståndet och pågående arbete värderas till marginalkostnad som förblir oförändrad, åtminstone under den korta perioden. Värdering av lager till marginalkostnad säkerställer homogenitet i vinsten eftersom den redovisade inkomsten inte påverkas av produktionsmängden och skillnaderna i ingående och Avslutande lager.

fördel # 3. Förenklar beslutsfattandet:

under marginalkostnaden utgör ’bidrag’ grunden för marginalkostnaden ’bidrag’ utgör grunden för ledningsbeslut. Ledningen kan enkelt fastställa försäljningspriset, bestämma produktionsprioriteringar och planera för vinst genom att analysera kostnadsdata på marginalkostnadsprinciper.

fördel # 4. Underlättar kostnadskontroll:

det är möjligt att styra kostnaden mer effektivt när den klassificeras i fasta och variabla komponenter. I allmänhet är fasta kostnader resultatet av politiska beslut och dessa kan kontrolleras av ledningen genom lämpliga policyändringar. Till exempel skulle hyran betalas endast när ledningen fattar ett beslut om att förvärva en hyresfastighet istället för fastighetsfastighet.

rörliga kostnader är också resultatet av ledningsbeslut om produktionsvolym och produktionsteknik men här uppstår alla nivåer av ledning och operatörer. J. Batty har med rätta observerat ” ansvaret för rörliga kostnader kan spåras med väsentlig grad av säkerhet och detta gör att den nödvändiga kontrollen kan utövas.”

fördel # 5. Inser vikten av att sälja:

produktionen är meningslös utan sin disposition till lönsamma priser. Marginalkostnaden erkänner vederbörligen vikten av försäljning eftersom den föreskriver beräkning av vinst på grundval av försäljning utan att redovisa öppnings-och stängningslagren. Rapporterna för behandling av ledningen utarbetas på grundval av försäljning istället för total produktion.

marginalkostnad – 6 stora begränsningar

under de senaste åren har det varit ett stort intresse för marginalkostnad. Fortfarande mycket få har antagit det som metod för redovisning av kostnader.

huvudpunkter för begränsningar är följande:

1. Det är inte korrekt att bortse från fasta kostnader för produktkostnadsbestämning och lagervärdering.

2. Marginalkostnaden är speciellt användbar vid kortsiktig vinstplanering och beslutsfattande. För beslut av långtgående betydelse är man intresserad av specialkostnader snarare än kostnadsvariationer.

3. Marginalkostnadsteknik bortser från användningen av att återvinna fasta kostnader genom produktprissättning. För långsiktig kontinuitet i verksamheten är det inte bra. Tillgångar måste återvinnas på lång sikt.

4. Att fastställa kostnadsvariationer är inte en lätt uppgift. I verkliga situationer är rörliga kostnader sällan helt rörliga och fasta kostnader är sällan helt fasta.

5. Uteslutning av fasta kostnader från lagervärdering överensstämmer inte med accepterad redovisningspraxis.

6. Inkomstskattemyndigheterna erkänner inte marginalkostnaden för lagervärdering. Detta kräver att separata böcker hålls för separata ändamål.