Vad är Underabsorption och Överabsorption av omkostnader?

om absorptionen av omkostnader görs med hjälp av en hastighet baserad på faktiska data, måste den omkostnader som absorberas vara lika med den faktiska omkostnader som uppkommit.

men där en förutbestämd hastighet används är det i allmänhet en skillnad mellan den överliggande absorberade och den överliggande uppkomna. Om den absorberade mängden är mindre än den faktiska overhead, det sägs vara en underabsorption av overhead.

till exempel, om under mars månad 2019 absorberas omkostnader är $9,500 och faktiska omkostnader är $10,000, det finns en underabsorption av omkostnader i omfattningen av $500.

vid underabsorption deflateras produktionskostnaden i den utsträckning av den mängd som är underabsorberad.

å andra sidan, om den absorberade mängden överstiger den faktiska overhead, sägs det vara en överabsorption av overhead.

till exempel, om under April 2019, omkostnader absorberas är $10,800 och faktiska overhead är $10,000, det finns en över absorption av overhead till omfattningen av $800. Vid överabsorption uppblåses produktionskostnaden i den utsträckning som överabsorptionen.

orsaker till Underabsorption och överabsorption av omkostnader

de främsta orsakerna till underabsorption och överabsorption av omkostnader är:

- underutnyttjande av produktionskapaciteten

- säsongsvariationer i produktionen (för säsongsfabriker)

- fel i att förutsäga omkostnader eller kvant eller värdet av basen

- stora förändringar i produktionsmetoder

- stora förändringar i arbetsförmåga

behandling av Under-absorberade och överabsorberade omkostnader

de underabsorberade och överabsorberade omkostnaderna kan bortskaffas på något av följande sätt:

(1) Användning av tilläggsränta

enligt denna metod fördelas en underupptagen eller överabsorberad overhead till Work-in-progress-inventering, lager av färdiga varor och försäljningskostnader med hjälp av en tilläggsränta.

mängden underabsorberad overhead justeras genom att lägga till den tillbaka till produktionskostnaden. Detta görs genom att tillämpa en positiv tilläggsränta. Däremot dras en överabsorberad overhead genom en negativ tilläggsränta.

tilläggshastigheten erhålls med följande formel:

kompletterande overhead rate = (Overhead uppkommit – overhead absorberas) / Quantum av bas

denna metod har den ultimata effekten av att ladda den faktiska overhead till produktionskostnaden. Av denna anledning finns det inte längre någon åtskillnad mellan återhämtning till förutbestämda skattesatser och faktiska skattesatser.

användningen av denna metod rekommenderas generellt i följande fall:

- när det finns ett allvarligt fel i att förutsäga overhead kostnad eller kvant eller värdet av basen och omfattningen av underabsorption eller överabsorption är betydande.

- när det sker en stor förändring i produktionsmetoder, vilket leder till en signifikant skillnad mellan den omkostnader som uppstår och den omkostnader som absorberas.

- när det finns en förändring i arbetsförmågan hos tillverknings oro, störande uppskattningar av omkostnader och kvant av basen.

- när kontrakt eller arbetsorder utförs på en kostnad plus basis.

(2) Överföring till nästa års konton

enligt denna metod överförs beloppet av omkostnader som förblir underupptaget eller överabsorberat i slutet av året till ett omkostnadsreserv för spänningskonto som ska överföras till nästa års konton för absorption.

denna metod kan tillämpas när den normala konjunkturcykeln sträcker sig över mer än ett år och overheadräntorna är förutbestämda på lång sikt. Denna metod används inte vanligtvis.

(3) överföring till resultaträkning

denna metod tillämpas vanligtvis under ovanliga omständigheter, vilket orsakar en onormal ökning eller minskning av faktiska omkostnader. Mängden overheadunder-absorberad eller överabsorberad överförs till kostnads resultaträkningen.

om den förutbestämda overheadräntan är tillämplig för ett år är det oproblematiskt att överföra skillnaderna mellan den överliggande absorberade och omkostnaderna till resultaträkningen.

men om detsamma gäller för en kortare period måste arbetet med att jämföra de faktiska och beräknade omkostnaderna göras med frekventa intervaller.

den andra största nackdelen med denna metod är att lagren av pågående och färdiga varor förblir undervärderade eller övervärderade. Dessutom överförs de som samma värden till nästa period.

exempel

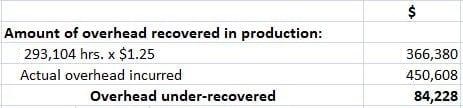

de totala omkostnaderna för en fabrik är $4,50,608. Med hänsyn till den normala driften av fabriken, overhead återvanns i produktion på $1,25 per timme. De faktiska arbetade timmarna var 2 93 104.

hur skulle du gå vidare för att stänga redogörelsen för verk, förutsatt att förutom 7 800 producerade enheter (varav 7 000 såldes) fanns det 200 motsvarande enheter i pågående arbete?

vid undersökningen konstaterades att 50% av de oabsorberade kostnaderna berodde på en ökning av kostnaden för indirekt material och indirekt arbete, och de andra 50% berodde på fabriksinsufficiens.

lösning

som visas nedan är 50% av oabsorberade omkostnader hänförliga till en ökning av kostnaden för indirekta material och indirekt arbete. Så, 50% av $84,228 (dvs $42,114) återvinns med en tilläggsränta.

Totalt antal enheter som produceras eller i pågående arbete = 7,800 + 200 = 8,000 enheter

Tilläggshastighet = 42,114 / 8,000 = $5.26425 per enhet

så skulle beloppet på totalt $42,114 var som följer:

saldot på 50% – skillnaden som orsakas på grund av fabriksinsufficiens bör överföras till resultaträkningen. Detta beror på att det är en onormal förlust.