du får en skilsmässa och det är dags att räkna ut stora frågor som, vad händer med huset i en skilsmässa? Vem får huset i en skilsmässa? Ska jag behålla huset? Måste jag refinansiera efter skilsmässa? Vad är en skilsmässa hus buyout och hur fungerar det?

Låt oss undersöka dessa frågor mer ingående.

- varför det är så svårt att bestämma vad man ska göra med huset i skilsmässa

- Vem får huset i skilsmässa, juridiskt sett

- måste jag refinansiera efter skilsmässa? Lista över alternativ för hem i skilsmässa

- Due Diligence: faktorer att tänka på om du vill behålla huset

- se till att du kvalificerar dig för en inteckning i skilsmässa

hoppa över artikeln och ladda ner den ultimata guiden: vad händer med huset i skilsmässa

1. Varför det är så svårt att veta vad man ska göra med huset i skilsmässa

huset anses ofta vara den svåraste av alla tillgångar i en skilsmässa. På Dag Ett när du närmar dig skilsmässa, du kanske tänker, ”mitt hus är en av mina största tillgångar.”eller” kanske vill jag behålla det.””Vad du verkligen behöver förstå är att det finns mycket due diligence att göra innan du fattar ett beslut om vad du ska göra med huset”, säger Marilee Wolf, fastighetsmäklare på BHHS Fox & Roach and Real Estate Collaboration Specialist for Divorce.

det svåraste är att det finns många känslomässiga och ekonomiska händelser som händer under en skilsmässa. Du kanske också tenderar att tänka, ” Jag känner mitt hem. Det är det enda konsekventa elementet i hela denna störande skilsmässa.”Det är därför du kanske är benägen att vilja stanna eller behålla huset.

Låt oss titta på 4 stora skäl till varför det är så svårt att veta vad man ska göra med huset i skilsmässa:

1) Du är distraherad

- finansiella dilemman lager ovanpå skilsmässa är otroligt överväldigande och stressande. Du försöker troligen behålla din nuvarande livsstil, ta barn till sport, arbeta eller leta efter ett jobb. Det händer många saker på en gång.

2) Ditt hus är en Symbol för stabilitet (och kanske till och med status)

- huset själv kan komma att symbolisera viss stabilitet och konsistens, särskilt för barn. De vill inte byta skola. Det är en fristad under tider av störningar.

- ditt hem representerar ”happily ever after” och ”den amerikanska drömmen.”

3) svårt att veta om du har råd att hålla huset

- förändring är konstant. Husförhållanden, ekonomin och anställningstryggheten kan förändras; alla påverkar huruvida huset underhåll, skatter, räkningar och inteckning är överkomliga.

- fastighetsvärden är flytande. Låt oss säga att du bestämmer dig för att behålla huset, och värdet är bestämt att vara $100.000. Sedan händer något med ekonomin, eller en interstate går upp i bakgården, eller något händer med det värdet på vägen. Tål du det?

”bara för att du kan få en inteckning för något betyder inte att du har råd med det”, säger Jeff Weaver, Senior Mortgage Planner på American Residential Lending.

4) sentimentalt värde

- ditt hem känns ovärderligt. Att lösa äktenskapet är känslomässigt. Du har hällt ditt hjärta och själ i att skapa en kärleksfull hemmiljö för din familj. Du har minnen som är ovärderliga och som fördunklar din förmåga att fatta rationella beslut.

”de flesta tänker på sina hem när det gäller de minnen som är knutna till det. Du har inte minnen kopplade till din 401K, ” säger Jeff.

Vem får huset i skilsmässa

ofta kommer en make att uttrycka intresse för att stanna i hemmet efter skilsmässan. ”Vanligtvis men inte alltid är det för det främsta skälet att hålla barnen stabila efter skilsmässan under en tid och för att få dem genom övergången”, säger Cris Pastore, advokatmedlare och medgrundare av Main Line Family Law Center.

måste jag någonsin sälja mitt hus (av juridiska skäl) i en skilsmässa?

när det gäller vem som får huset i skilsmässa, ”en domstol kan besluta i mellantiden som stannar eller som går, men vad händer om ett par är i huset, och du är inte säker på vad du ska göra med det, och huset kan då bli en ekonomisk börda för en eller båda av er”, säger Cris.

om ingen av makarna har råd att bo där, eller om det inte anses vara klokt för dem att vara där, då är det inte förnuftigt för barnen att vara i det hemmet. Och eftersom de inte kan stödjas tillräckligt i det hemmet, kan en domstol besluta om försäljning av huset och uppdelning av intäkterna.

juridiskt sett, ”det är inte så att man får huset mot det andra, men vad gör vi med huset, vad är den mest förnuftiga ekonomiska planen runt huset i skilsmässan”, säger Cris Pastore, advokatmedlare.

vad händer när fruens eller makens namn inte står på gärningen till huset i en skilsmässa?

”om en make tilldelas huset i förlikningsavtalet och de för närvarande inte har titeln skulle de vara en ”efterträdare”, säger Jeff. ”Med andra ord kan de göra anspråk på äganderätten via det undertecknade äktenskapsavtalet. Så de kan göra en inteckning refinansiera för skilsmässa, men det skulle vara en utbetalning refinansiera eftersom de inte är på titel. Så de är begränsade till ett hypotekslån på 85% av värdet. De skulle ha varit tvungen att vara på titel för 12 månader att göra en ränta och sikt refinansiera.”

måste jag refinansiera efter skilsmässa? Lista över alternativ för ditt hem i skilsmässa

alternativ 1:” The CLEAN BREAK ” Sälj huset

ditt första alternativ är att sälja huset och konvertera det till kontanter. ”Det är det minst riskabla att göra för att du bryter allt det gemensamma ansvaret och skulden med din ex-make. Att sälja huset är det renaste sättet att dra ut dina finansiella tillgångar”, säger Marilee.

alternativ 2: refinansiera hus efter skilsmässa:

i det här alternativet håller man huset och tar på sig alla räkningar, den andra får en ren paus.

”överkomliga priser är nyckeln här”, säger Cris. Det finns naturligtvis kostnader för refinansiering ett hem efter skilsmässa, stängning kostnader, etc. som oftast rullas in i inteckning, och en bedömning av huset kommer att bli nödvändigt också.

två stora mål här är att först göra detta refinansiera så inteckning inte skjuta i höjden för maken vistas i hemmet och köpa den andra ut, och att se till att huset make kvalificerar sig för att vara på inteckning ensam.

en skilsmässa hus buyout är en fråga som kan lösas i skilsmässa medling, så länge makarna är vänliga nog.

alternativ 3: lyckligt MEDIUM? En av er köper ut den andra

ett däremellan alternativ gör en buyout, där en make gör en affär för att köpa huset från den andra. Det kan innefatta en överföring av eget kapital till den andra makan. Detta alternativ kan vara mer riskfyllda än att sälja huset eftersom det finns hem värde och villkor frågor att överväga.

”ett scenario som har blivit mer populärt på senare tid är en hybrid. Vid tidpunkten för skilsmässan, makar kommer överens om att fortsätta att äga huset under en tid efter skilsmässan, och de i allmänhet kvar på inteckning och dådet tills hemmet säljs, eller kanske en buyout inträffar,” säger Cris.

alternativ 4: låg lågt – gör ingenting

den andra änden av spektrumet är att göra ingenting, bara för att lämna huset, inteckning och gemensam titel som det är. ”Det är det mest riskfyllda eftersom du i slutet av dagen blir lagligt skild, men ekonomiskt är du fortfarande gift med varandra”, kommenterar Jeff. Det partnerskapet kan vara svårt, beroende på hur vänlig din skilsmässa är.

att göra detta håller parterna bundna till deras största finansiella innehav.

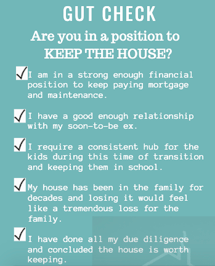

Due Diligence: Del 1

faktorer att tänka på när man bestämmer vad man ska göra med huset

”det största när du börjar överväga vad du ska göra med huset i en skilsmässa är att se ditt hus som, ”Okej, Jag ska köpa det här huset igen.”och” vad får jag faktiskt om jag ska behålla det?”säger Jeff.

gör din due Diligence: del 2

bestäm det verkliga värdet av ditt hus i skilsmässa

vad går in i Husvärdering?

”behandla bestämma värdet på ditt hus med samma due diligence som du gjorde när du först köpte den! Förutom en bedömning är det viktigt att titta på villkoret för din egendom, titel och hemägares försäkring”, säger Marilee Wolf, specialist på Fastighetssamarbete-skilsmässa.

hemvärde är en extremt flytande sak. För en viss dag, för alla hus, kunde man bestämma en dollar siffra. När bostadsmarknaden och ekonomin förändras kan dessa värden också förändras.

Tänk på dessa 4 värdefaktorer:

- hemvärde / skick-Tänk som om huset köps igen, vilket i princip är vad som händer om du planerar att behålla huset.

- bedömning – en utvärdering som gjorts av en licensierad professionell, kallas en värderingsman, som används för att bestämma framtida lån prestanda, och ger ett uppskattat värde på ditt hem.

- eget kapital – det beräknade värdet minus det belopp som fortfarande är skyldigt på hypotekslånet eller hypotekslånet. Eget kapital är en viktig del av ekvationen för att bestämma vad du får när du säljer ditt hus.

- Fair market value – den summa pengar som ett hem köpare skulle vara villiga att betala för huset på den öppna marknaden. Detta verkliga marknadsvärde kan eller kanske inte matcha det beräknade värdet. Titta på Trulia.com eller Zillow.com eller MyRealEstateValues.com för uppskattningar eller be Din fastighetsmäklare för en gratis utvärdering.

vad tenderar att förbises i skilsmässa

Hmmm..Jag hörde att jag bara behövde en hembedömning, eller hur? Inte direkt. Hemförhållanden är också viktiga.

när någon säger, ”Tja, jag hade mitt hus värderat för två år sedan”, är det inte meningsfullt. Alla ovanstående variabler fluktuerar, så en bedömning är endast relevant i 3 till 6 månader.

titta under huven

bedömning och verkligt marknadsvärde ta hänsyn till kosmetiska och fysiska defekter. Men det finns också vad som händer i infrastrukturen-eller de saker som inte kan ses eller bestämmas utan att anställa en expert för att undersöka. Det kan finnas större defekter eller problem, som att behöva ett nytt tak, stuckaturproblem, ett misslyckat septiskt system eller en gammal värmare som påverkar värdet på ditt hus.

när du ursprungligen köpte ditt hus kan du ha haft flera konsultationer och inspektioner för att informera dig om vad du köper. Försäkringsbolag kan ha skickat någon till huset för att göra en genomgång. Banken gjorde en titelsökning för att se till att det inte fanns några panträtter på fastigheten och beställde också en bedömning för att se till att du visste vad du fick.

i en skilsmässa förekommer dock dessa kontroller inte ofta.

”i skilsmässa förhandlar du om många saker på en gång. Men ett hus är inte som ett sparkonto. Din pension har inte ett läckande tak eller ett stuckaturproblem.”

~ Jeff Weaver, Senior Mortgage Specialist

vad kan lätt hända med att bestämma hem värde i skilsmässa är att din advokat kan säga, Okej, vad är din inteckning balans uttalande? Okej, jag ser att det är 200 000 dollar. Stor. Låt oss få en bedömning för att se vad värdet är, sedan subtrahera vad du är skyldig av det och detta kommer att berätta vad dina intäkter kommer att vara när du säljer.

de kan (eller kanske inte) få en fastighetsmäklare att ge sin åsikt om marknadsvärdet. Och du kommer sannolikt inte att rekommenderas att få ditt hus inspekterat, att titta på din titel för domar och panträtter och se till att din försäkring är i gott skick. Bedömning minus eget kapital motsvarar en mycket ofullständig bild av huset som en tillgång.

hålla huset: ekonomiska problem som uppstår

vissa par har ett arrangemang där en make stannar och den andra har lämnat, men inteckning och gärningen har fortfarande båda namnen. Även om det kan fungera är det mycket riskabelt beroende på de berörda parterna.

Lien och domar

- vad händer om en av parterna slutar betala federala skatter eller ställer upp en stor kreditkortsräkning som går till dom? De kan bli panträtter på huset. ”Panträtter och domar följer fastigheten, inte personen”, säger Marilee. Om en lien får sätta på huset, och sedan, senare, makan som stannade bestämmer sig för att ta det på sig själv och inte vet att det är där, det kan potentiellt vara mycket problematiskt.

avskärmning

- vad händer om en part slutar betala sin del av inteckning? Avskärmningsförfaranden kan börja. Den Make som höll upp hans eller hennes slutet av betalningen kan nu stå inför situationen för långivaren tar besittning av en intecknad egendom om ägaren inte kan betala den utestående skulden, och i slutändan hemmet kunde gå till avskärmning.

uppskjutet underhåll

du kan bo i ett hus i årtionden och vara omedveten om stora biljett saker som händer i huset. ”Jag hör det hela tiden när jag säljer hus”, säger Marilee. ”Till exempel” vi hade ingen aning om att det var allt knopp och rör elektriskt ”eller” vi har använt det septiska systemet och det var bra.”

om du har ett gammalt hus med en stor mängd uppskjuten underhåll och inga besparingar, kan du sluta betala tiotusentals dollar för reparationer och obligatoriska uppdateringar, vilket verkligen kan skada dig ekonomiskt.

att hålla båda namnen på inteckning och gärningen är ett riskabelt alternativ. Men om det är det enda alternativet som är tillgängligt för ett par, bör du få en juridisk professionell att utarbeta språket i ett fastighetsavtal som skyddar personen som bor i huset.

att hålla huset i skilsmässa: viktiga dokument att samla

om du är den som vill behålla huset, skaffa dig:

- originaldokument från när du köpte huset för att bekräfta vad som undertecknades. Om du inte har dem, fråga din fastighetsmäklare.

- dokumentation om det aktuella huset skick, inklusive:

när man överväger en Buyout affär

få en bedömning. Fråga din inteckning företag vad din nuvarande payoff ser ut och sedan göra din due diligence runt hus och titel skick. Subtrahera från det beräknade värdet vad som fortfarande finns på hypotekslånet; dra sedan ut några stora biljettreparationer och säg, ”om jag ska köpa dig ut, ger jag dig hälften eller X% av detta belopp”, säger Marilee. Hon tillägger att om det finns en dom eller kvarstad på huset, detta bör också tas med i det slutliga numret.

———–

Tänk Past and Future

checklista med frågor att ställa

- finns det några panträtter eller domar som skadar titelns tillstånd?

- har husägarens försäkring hållits uppdaterad?

- har ett stort antal påståenden gjorts?

- kommer det att bli ett problem på vägen med husets försäkringsbarhet?

- Vad är jag faktiskt kvalificerad för när det gäller en inteckning?

- vad har jag råd realistiskt?

- Vad är det verkliga kapitalet i mitt hus?

- är mitt hus verkligen en tillgång eller en skuld?

- Vad är den tillgången? Vad är det verkliga värdet av denna tillgång?

- vilken typ av reparationer behöver göras just nu?

- kommer större reparationer att behövas i framtiden?

- kan vi skapa minnen på en ny plats lika bra? Är hemmet verkligen där hjärtat är?

- hur mycket tid och kostnad kommer det att kosta att flytta?

se till att du kvalificerar dig för en inteckning i skilsmässa

bortsett från att du redan pratar med ditt juridiska team, medlare och advokater som en del av din skilsmässa är det viktigt att prata med en inteckning professionell så snart som möjligt, helst en som är specialutbildad för att kunna tjäna denna typ av husägare. ”Du vill inte vänta”, säger Jeff.

innan du börjar förhandla om tillgångar som en del av ditt äktenskapsavtal vill du veta exakt vad du har råd att göra.

kredit och Inkomst för att kvalificera sig för inteckning i skilsmässa

till exempel, om du ska refinansiera huset efter skilsmässa och du kommer att ge $50.000 av hem kapital till din make, måste du först veta om du faktiskt kan kvalificera sig för att göra det.

förutom att få en kopia av din kreditpoäng, vill du helst ha minst 2 års dokumenterad inkomst från samma företag eller bransch för att kvalificera dig.

” många anser att om de har bra kredit och bra inkomst kommer det inte att vara ett problem att refinansiera. De undertecknar sitt äktenskapsavtal, och sedan har de 90 dagar att refinansiera,” säger Jeff. ”Sedan går de för att refinansiera och de inser,” vänta. Det är något jag inte tog hänsyn till. Nu har jag ett problem. Jag kan inte göra 50 000 dollar. Jag kan bara göra 40 000 dollar.”Då måste du gå tillbaka till domstolen och tillbaka till din advokat eller medlare, vilket kostar pengar och tar tid att gå tillbaka och omförhandla det du redan har förhandlat fram.

underhållsbidrag och barnbidrag som kvalificerade inkomstkällor för hypotekslån

om du får någon form av stöd vill du verkligen ta reda på vad du kvalificerar dig för när det gäller en inteckning. Bara för att du får stöd betyder inte att det är kvalificerad inkomst för en inteckning, eftersom den måste uppfylla vissa standarder.

” underhållsbidrag och barnbidrag måste vara stabila och pågående. Du måste ta emot det i sex månader och fortsätta i tre år. Du vill se till att du kan göra vad du går med på att göra, så det är viktigt att förstå det så tidigt i processen som möjligt,” säger Jeff.

helst bör du gå in i dina förhandlingar med din advokat eller medlare som redan har haft en bedömning och titelsökning gjort och har din kreditkontrollerad.

”vet att du kan få denna mängd eget kapital om du måste, och har en plan för hur man gör det. Det kommer att spara tid och pengar på lång sikt; så så tidigt som möjligt, börja tänka på dessa saker, särskilt om du håller huset,” Jeff förklarar.

arbeta med en inteckning professionell som vet skilsmässa

du verkligen behöver arbeta med någon som förstår inteckning skilsmässa riktlinjer för bolån. Det finns särskilda riktlinjer för att kvalificera sig för en inteckning i skilsmässa. ”Många av mina kunder kommer till mig eftersom de gick till sin bank och sa: ”Hej, jag får skilsmässa. Jag behöver $50,000 cash out,” och banken säger, ” nej, du kan inte göra det.”De kunde faktiskt göra det om låneansvarig förstod skilsmässans riktlinjer för en inteckning”, säger Jeff.

det är verkligen åligger sådana människor att hitta någon som förstår specifika skilsmässa riktlinjer att veta vad de faktiskt kan göra, och göra det på det mest effektiva, kostnadseffektivt sätt som möjligt. Om långivaren eller banklån officer inte vet vad de är, kan det vara mycket frustrerande.

Sammantaget är skilsmässa ditt hus ett stort steg och förhoppningsvis är du nu ett stort steg närmare att veta vad du ska göra nästa med ditt hus.

om författaren

Sharon Pastore, Main Line Family Law Center

Sharon Pastore är medgrundare av Main Line Family Law Center, som grundades 2012. Hon är på uppdrag att skapa medvetenhet, förståelse och förtroende kring medling som ett hälsosammare alternativ för separation och skilsmässa långt före en kunds första samråd. Hon drar på över 17 år i ideell, utbildning och marknadsföring för att göra det möjligt för fler makar att ”komma till bordet” och medla framgångsrikt.

Sharon Pastore är medgrundare av Main Line Family Law Center, som grundades 2012. Hon är på uppdrag att skapa medvetenhet, förståelse och förtroende kring medling som ett hälsosammare alternativ för separation och skilsmässa långt före en kunds första samråd. Hon drar på över 17 år i ideell, utbildning och marknadsföring för att göra det möjligt för fler makar att ”komma till bordet” och medla framgångsrikt.

Sharon Pastore är medgrundare av Main Line Family Law Center, som grundades 2012. Hon är på uppdrag att skapa medvetenhet, förståelse och förtroende kring medling som ett hälsosammare alternativ för separation och skilsmässa långt före en kunds första samråd. Hon drar på över 17 år i ideell, utbildning och marknadsföring för att göra det möjligt för fler makar att ”komma till bordet” och medla framgångsrikt. att organisera och förbereda sig för skilsmässa medling? Ladda ner vår 30-punkt skilsmässa checklista.