jedním z nejznámějších a nejčastěji používaných termínů v oblasti účetnictví a financí jsou „tři zlatá pravidla účetnictví“. Samotná fráze ukazuje, že tato pravidla tvoří samotný základ účetnictví a působí jako základní kámen pro veškeré účetnictví. Jsou také známé jako tradiční pravidla účetnictví nebo pravidla debetu a úvěru. Použití tří zlatých pravidel je možné pouze tehdy, pokud správně určíte typ účtu používaného v obchodních transakcích, tj. skutečný, osobní nebo nominální účet.

doufám, že máte pochopení účetních terminologií.

Poznámka: pravidla účetnictví neznamená, že v jedné transakci bude použitelné pouze jedno pravidlo. Mohou existovat dvě pravidla, která budou použita. Kdykoli bude transakce provedena v hotovosti, platí pouze dvě pravidla, skutečná nebo nominální. Ale když je to na základě úvěru, pak osobní účet nahradit reálným účtem hotovosti.

3 Zlatá pravidla účetnictví s příkladem

nejprve byste měli pochopit různé typy typů účtů, které jsou uvedeny níže. Každý zápis do deníku má přímý vliv na výkaz zisku a ztráty nebo rozvahu.

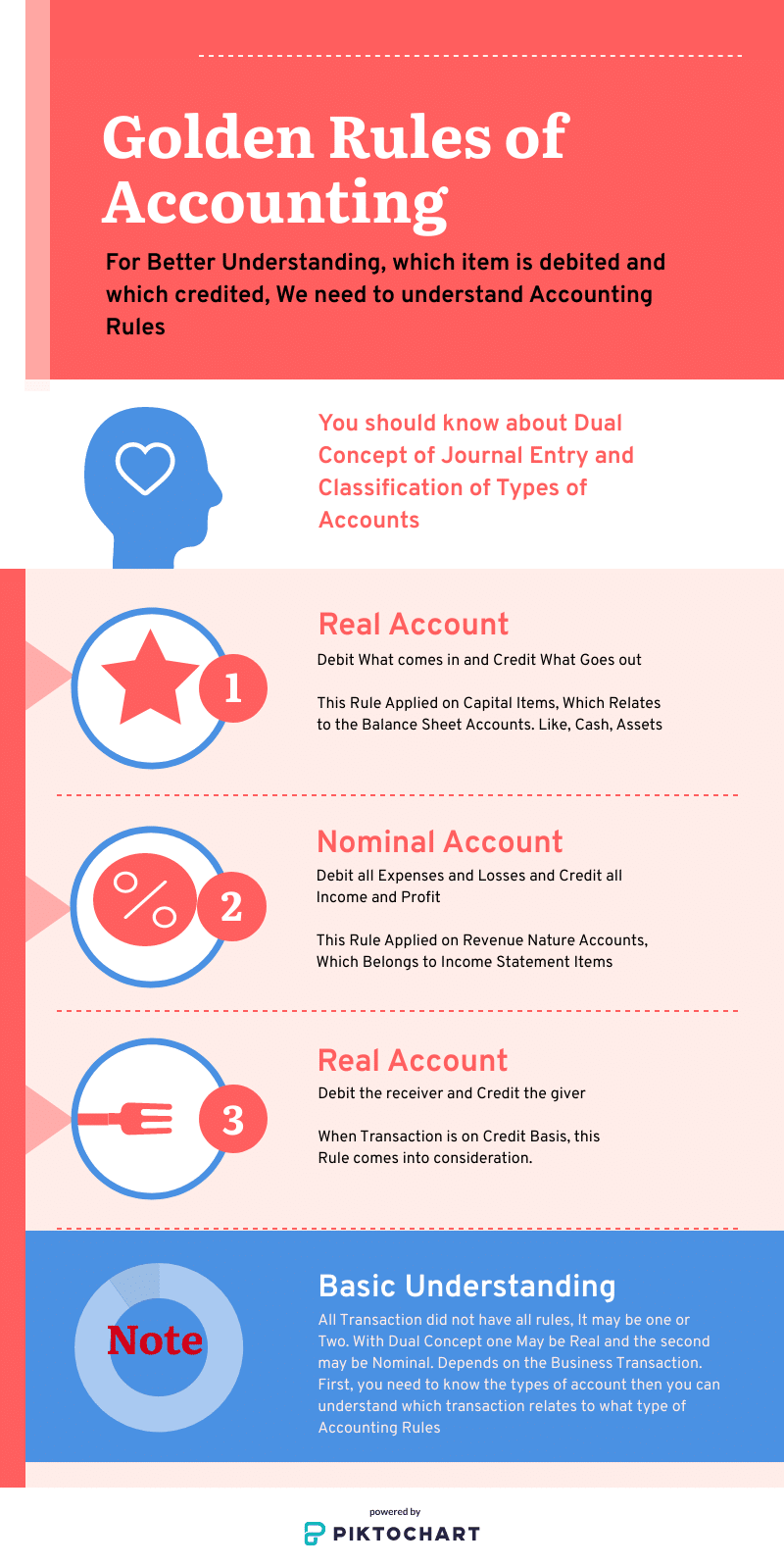

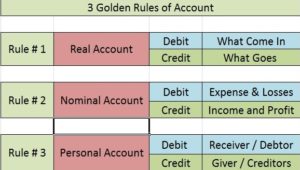

3 typy účtů

- reálný účet: souvisí s náklady na kapitálovou povahu, položky rozvahy

- nominální účet: souvisí s náklady na příjmy, položky výkazu zisku a ztráty

- osobní účet: když bude transakce provedena na úvěr, přijde osobní účet.

seznam účetních zlatých pravidel

- reálný účet: debet, co přichází a úvěr, co jde ven

- nominální účet: debet všechny výdaje a ztráty a kredit všechny příjmy a zisk

- osobní účet: debet příjemce a úvěr dárce

jeho tradiční pravidla pro účtování transakcí do deníku a knih. Dlužníci a věřitelé jsou vyjádřeni na osobních účtech, náklady, ztráty a zisk přicházejí do nominálních a aktiva přicházejí do reálného účtu. Takže zapamatováním 3 pravidla účetnictví lze pochopit v krátké době. Můžete získat více informací ACCA.

reálný účet

reálné účty: debetní, co přichází a kreditní, co jde ven

jedná se o položky rozvahy. Příkladem jsou pozemky a budovy, nábytek a příslušenství, hotovost, zařízení a vybavení. Reálné účty jsou ty, které mají účinek delší než jeden rok.

pravidlo zacházení s reálným účtem:

- debet, co přichází,

- kredit, co jde ven

tento princip se uplatňuje v případě reálných účtů. Reálné účty zahrnují stroje, pozemky a budovy atd. Ve výchozím nastavení mají debetní zůstatek. Když tedy inkasujete to, co přichází, přidáváte ke stávajícímu zůstatku na účtu. Podobně, když váš kredit co zhasne, snižujete zůstatek na účtu, když hmotné aktivum vyjde z organizace.

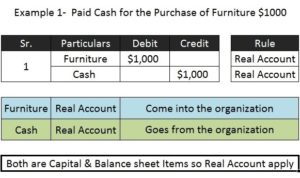

Příklad 1 (s položkami kapitálové povahy)

zakoupený nábytek za 10 000 dolarů v hotovosti.

Nábytek A / C 10,000 Real a / c – Dr. co přichází v

Cash A / C 10,000 Real a / c – Cr. co vyjde

, protože transakce je hotovostní základny, které jsou důvodem, proč oba reálné účty přicházejí v duálním pojetí. Ale v případě, že stejná transakce se provádí na úvěr pak peněžní účet nahrazen osobním účtem.

Nominální Účet

Nominální Účet: Náklady a ztráty budou odepsány & všechny příjmy a zisky budou připsány

- všechny náklady a ztráta odepsána

- Veškerý zisk a příjmy připsány

nominální účty se vztahují k položce výkazu zisku a ztráty. Příklady jsou mzdy a mzdy, provize, účty za služby, přeprava, ztráty, příjmy, zisk. Nominální účty jsou ty, které mají méně než jeden rok účinku na podnikání.

toto pravidlo se použije, pokud se jedná o nominální účet. Kapitál společnosti je závazkem. Proto má zůstatek kreditu v selhání. Když připíšete všechny příjmy a zisky, zvýšíte kapitál a odečtením nákladů a ztrát snížíte kapitál. To je přesně to, co je třeba udělat, aby systém zůstal v rovnováze. Například;

nominální účet příklad

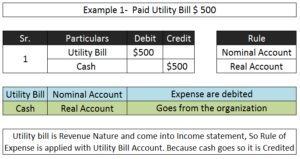

* zaplatil 1 $ 8,000 jako nájemné.

účty zapojené debetní/kreditní pravidlo použité

Rent A/C 18,000 (nominální a/c) – Dr. náklady

na hotovost $ 18,000 (Real a/c) – Cr dárce

- zisk získal $ 100

hotovost odepsána s $ 100 (Real A/c)

zisk připsán s $ 100 (nominální A / c)

osobní účet

osobní účet: debet příjemce, kredit dárce

jak jsem již zmínil výše pokud je transakce provedena na základě úvěru, pak tato pravidla vznikají. To nahradí jednu stranu reálného účtu. Tento princip se používá v případě osobních účtů. Když člověk dává organizaci něco, stává se to přílivem, a proto musí být osoba připsána v účetních knihách. Osobní účty jsou pouze náhradou financí, hotovosti. To je dlužník nebo věřitel.

příklad osobního účtu;

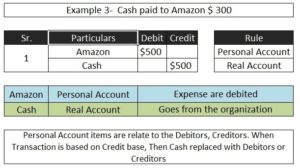

* zaplatil Amazonu 15 000 v hotovosti.

účty zahrnovaly debetní / kreditní pravidlo použité

Amazon A / C 15,000 osobní a / c – Dr. přijímač

pro hotovost A / C 15,000 Real a / c – Cr. co vyjde

ve výše uvedené transakci hotovost je kapitálová povaha a rozvahová položka, takže bude zacházeno pod reálným účtem. Amazon se týká položky financování, která je takto ošetřena osobním účtem.

než pochopíte 3 zlaté pravidlo účetnictví, měli byste znát základní účetní terminologie, klasifikaci kapitálových a příjmových výdajů, pak můžete lépe porozumět typům účtů a pravidlům pro debet a úvěr.

doufám, že tento příspěvek pomůže lépe porozumět modernímu přístupu základního účetnictví pro zápisy do deníku. Jakmile to pochopíte, celý váš proces od zápisu do deníku po rozvahu bude vše pochopitelné.