et af de mest berømte og almindeligt anvendte udtryk inden for regnskab og finansiering er “tre gyldne regnskabsregler”. Udtrykket i sig selv viser, at disse regler udgør selve grundlaget for regnskab og fungerer som en hjørnesten for al bogføring. De er også kendt som de traditionelle regler for regnskab eller reglerne for debet og kredit. Anvendelse af tre gyldne regler er kun mulig, hvis korrekt bestemme den type konto, der anvendes i forretningstransaktioner, dvs.reel, personlig eller nominel konto.

jeg håber du har en forståelse af Regnskabsterminologier.

Bemærk: regnskabsregler betyder ikke, at der i en transaktion kun gælder en regel. Der kan være to regler, der vil blive anvendt. Når transaktionen vil ske på kontantbasis, gælder kun to regler, reelle eller nominelle. Men når det er på kreditbasis, erstatter den personlige konto med en reel konto af kontanter.

3 gyldne regnskabsregler med eksempel

først skal du forstå de forskellige typer kontotyper, som er nævnt nedenfor. Hver journalpost har en direkte effekt på resultatopgørelsen eller balancen.

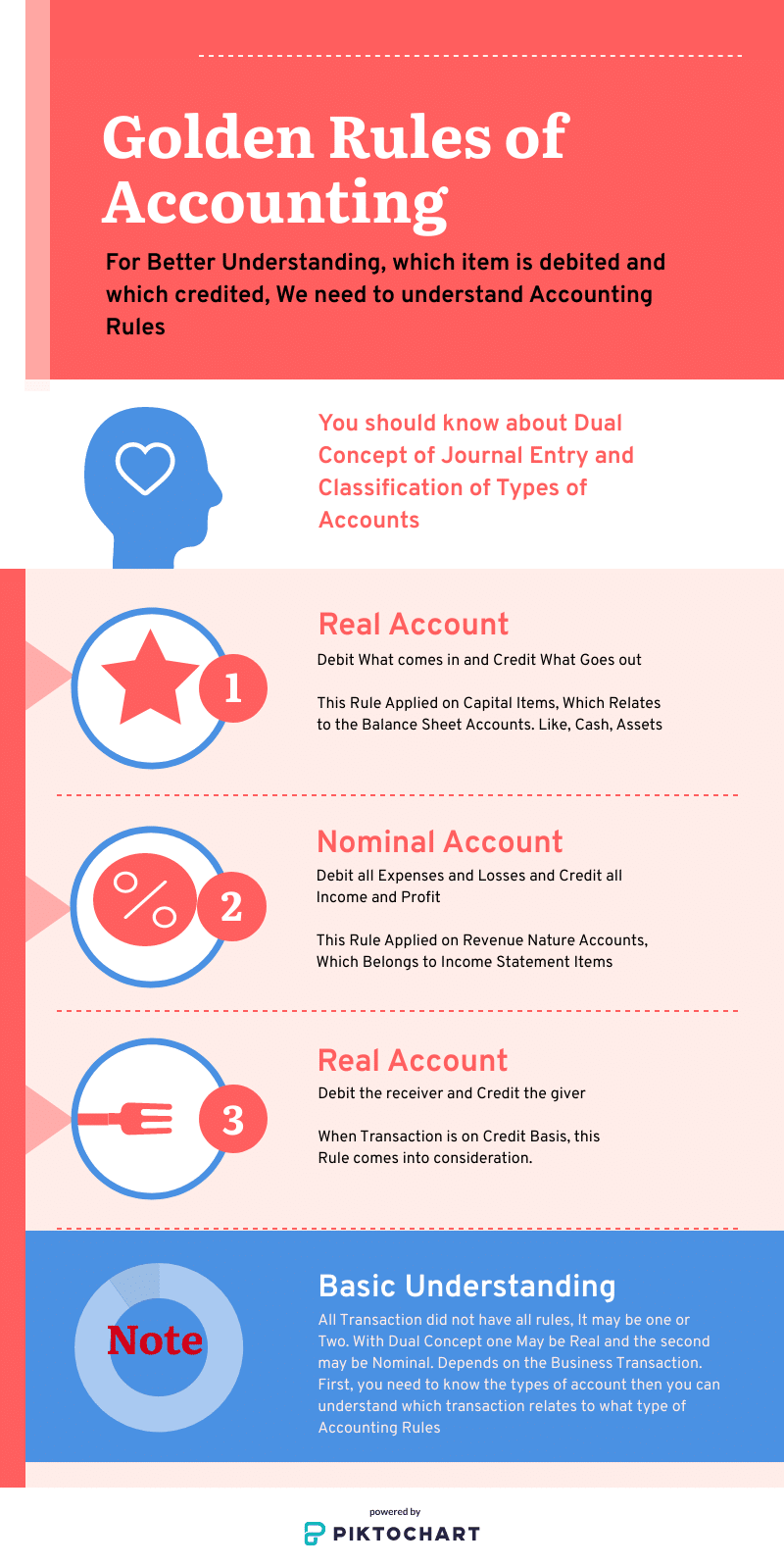

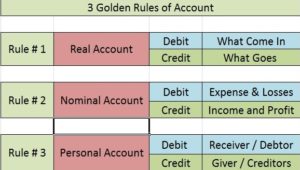

3 typer af konti

- reel konto: dens relateret til kapital Naturudgifter, balanceposter

- nominel konto: dens relateret til indtægter Naturudgifter, resultatopgørelse poster

- Personlig konto: når transaktionen vil ske på kredit så den personlige konto kommer.

liste over regnskabsmæssige gyldne regler

- reel konto: Debit hvad der kommer ind og kredit Hvad går ud

- nominel konto: Debit alle udgifter og tab og kredit alle indtægter og overskud

- Personlig konto: Debit modtageren og kredit giveren

dens traditionelle regler for bogføring af transaktionerne i journal og hovedbøger. Debitorer og Kreditorer udtrykkes i personlige konti, udgifter, tab og fortjeneste kommer i nominelle og aktiver kommer i reel konto. Så ved at huske de 3 regler Bogføring kan forstås inden for kort tid. Du kan få flere ACCA oplysninger.

rigtig konto

rigtige konti: Debit hvad der kommer ind og kredit Hvad går ud

disse er relateret til balanceposter. Et eksempel er jord og bygning, møbler og inventar, kontanter, anlæg og udstyr. Reelle konti er dem, der har en virkning på mere end et år.

rigtig konto behandling regel:

- Debit Hvad kommer ind,

- kredit Hvad går ud

dette princip anvendes i tilfælde af reelle konti. Reelle konti involverer maskiner, jord og bygning osv. De har som standard en debetbalance. Når du debiterer det, der kommer ind, tilføjer du således den eksisterende kontosaldo. Tilsvarende, når din kredit hvad går ud, reducerer du kontosaldoen, når et materielt aktiv går ud af organisationen.

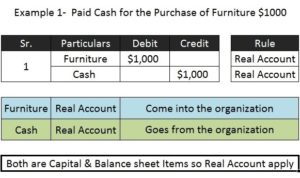

eksempel 1 (med kapital natur poster)

købt møbler til $10.000 i kontanter.

Møbler A/C 10.000 Real a/c – Dr. Hvad kommer i

Cash A/C 10.000 Real A/c – Cr. hvad går ud

fordi transaktionen er kontantbaser, hvorfor begge reelle konti kommer i dobbelt koncept. Men hvis den samme transaktion sker på kredit, erstattes Kontantkontoen med en personlig konto.

Nominel Konto

Nominel Konto: Udgifter og tab debiteres & alle indkomster og gevinster krediteres

- alle udgifter og tab debiteret

- alle overskud og indtægter krediteret

nominelle konti er relateret til resultatopgørelser. Eksempler er løn og løn, provision, brugsregninger, transport, tab, indkomst, fortjeneste. Nominelle konti er dem, der har mindre end et års indvirkning på erhvervslivet.

denne regel anvendes, når den pågældende konto er en nominel konto. Selskabets kapital er en forpligtelse. Derfor har den en standard kredit balance. Når du krediterer alle indkomster og gevinster, øger du kapitalen, og ved at debitere udgifter og tab reducerer du kapitalen. Dette er præcis, hvad der skal gøres for at systemet skal forblive i balance. For eksempel;

nominel konto eksempel

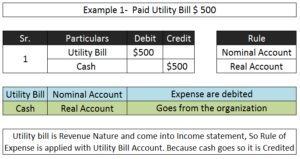

• betalt 1$8.000 som husleje.

konti involveret Debet / Kredit regel anvendt

leje A / C 18.000 (nominel a/c) – Dr. udgifterne

til kontanter $18.000 – Real a / c) – Cr giveren

- overskud opnået $ 100

kontant debiteret med $ 100 (Real A/c)

fortjeneste krediteret med $100 (nominel A / c)

Personlig konto

Personlig konto: Debit modtageren, kredit giveren

som jeg nævnte ovenfor, hvis transaktionen foretages på kreditbasis, så opstår disse regler. Dette erstattes med den ene side af den rigtige konto. Dette princip anvendes i tilfælde af personlige konti. Når en person giver noget til organisationen, bliver det en tilstrømning, og derfor skal personen være kredit i regnskabsbøgerne. Personlige konti er kun udskiftning af finansiering, kontanter. Det er debitor eller kreditor.

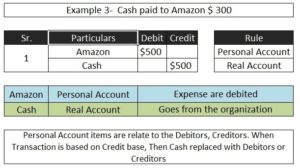

eksempel på Personlig konto;

• betalte 15.000 kontanter til

konti involveret Debet / Kredit regel anvendt

til kontanter A/C 15.000 Real a/c – Cr. hvad går ud

i ovenstående transaktion kontanter er en kapital karakter og balance post, så det vil blive behandlet under den reelle konto. Det drejer sig om den finansieringspost, der behandles med en personlig konto.

før du forstår den 3 gyldne regel for regnskab, skal du kende de grundlæggende regnskabsterminologier, klassificering af kapital og indtægtsudgifter, så kan du bedre forstå kontotyper og regler for debet og kredit.

jeg håber, at dette indlæg hjælper med til en bedre forståelse af den moderne tilgang til Grundlæggende Regnskab for journalposter. Når du først har forstået det, vil hele din proces fra journalpost til Balance være forståelig.