Einer der bekanntesten und am häufigsten verwendeten Begriffe im Bereich Rechnungswesen und Finanzen ist „Drei goldene Regeln des Rechnungswesens“. Der Satz selbst zeigt, dass diese Regeln die Grundlage der Rechnungslegung bilden und als Eckpfeiler für die gesamte Buchhaltung dienen. Sie werden auch als traditionelle Rechnungslegungsregeln oder Debit- und Kreditregeln bezeichnet. Die Anwendung von drei goldenen Regeln ist nur möglich, wenn die Art des Kontos, das in Geschäftstransaktionen verwendet wird, d. H. Echtes, persönliches oder nominales Konto, korrekt bestimmt wird.

Ich hoffe, Sie verstehen die Terminologien des Rechnungswesens.

Hinweis: Rechnungslegungsregeln bedeutet nicht, dass in einer Transaktion nur eine Regel gilt. Es kann zwei Regeln geben, die angewendet werden. Wann immer die Transaktion auf Bargeldbasis durchgeführt wird, gelten nur zwei Regeln, real oder nominal. Aber wenn es auf Kreditbasis ist, dann ersetzt das persönliche Konto durch ein echtes Konto von Bargeld.

3 Goldene Regeln der Buchhaltung mit Beispiel

Zunächst sollten Sie die verschiedenen Arten von Kontotypen verstehen, die unten erwähnt werden. Jeder Journaleintrag hat direkte Auswirkungen auf die Gewinn- und Verlustrechnung oder Bilanz.

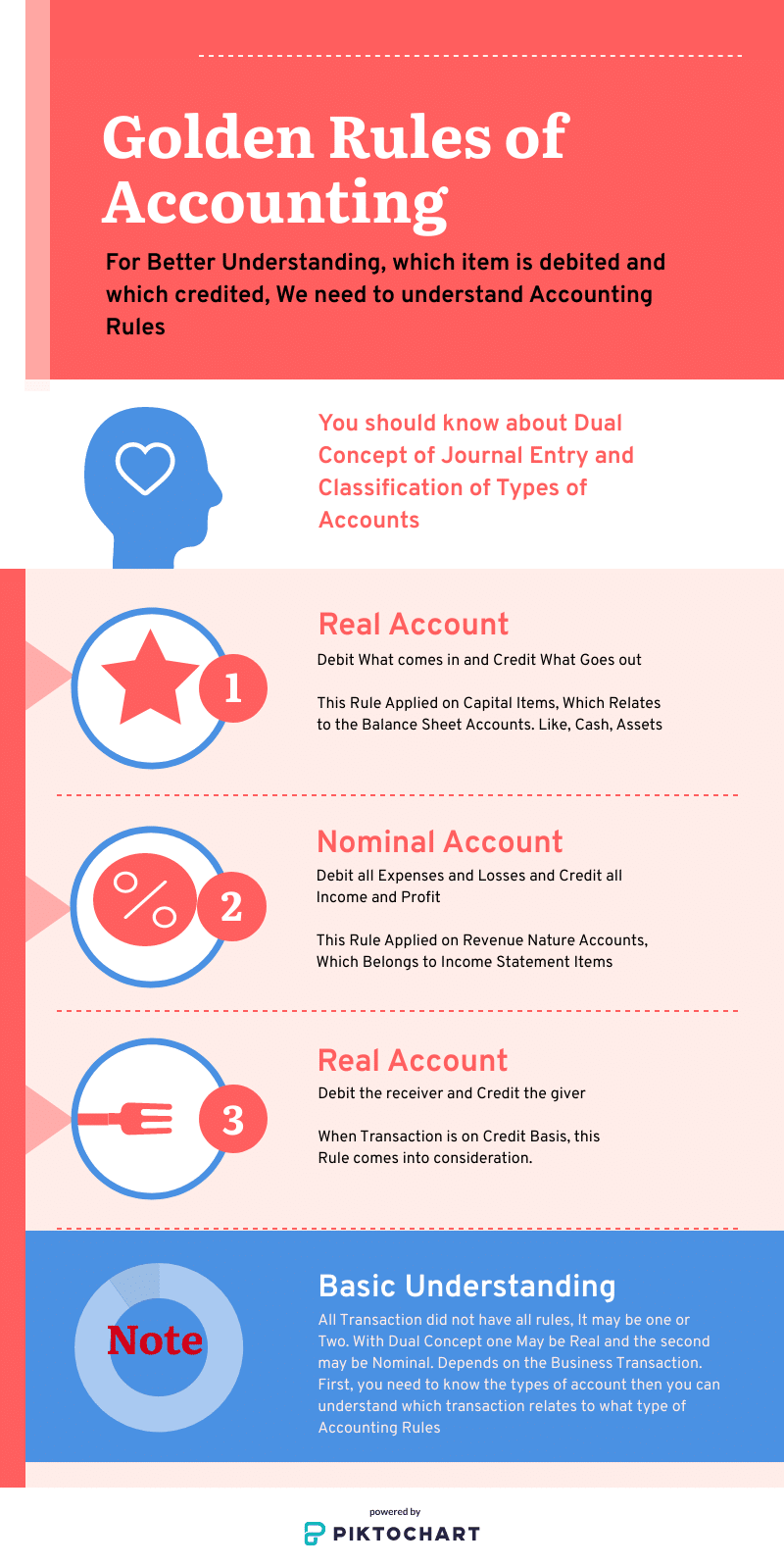

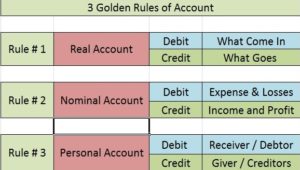

3 Arten von Konten

- Realkonto: Es bezieht sich auf Kapital Natur Aufwendungen, Bilanzposten

- Nominalkonto: Es bezieht sich auf Einnahmen Natur Aufwendungen, Gewinn- und Verlustrechnung Artikel

- Persönliches Konto: Wenn die Transaktion auf Kredit durchgeführt wird, dann kommt das persönliche Konto.

Liste der Goldenen Buchhaltungsregeln

- Realkonto: Belastung, was eingeht und Gutschrift, was ausgeht

- Nominalkonto: Belastung aller Ausgaben und Verluste und Gutschrift aller Einnahmen und Gewinne

- Persönliches Konto: Belastung des Empfängers und Gutschrift des Gebers

Seine traditionellen Regeln für die Buchung der Transaktionen in Journal und Ledger. Schuldner und Gläubiger werden in persönlichen Konten ausgedrückt, Ausgaben, Verluste und Gewinne werden nominal und Vermögenswerte werden real berücksichtigt. Durch das Erinnern an die 3 Regeln kann die Buchhaltung innerhalb kurzer Zeit verstanden werden. Sie können weitere ACCA-Informationen erhalten.

Realkonto

Realkonten: Belastung, was eingeht und Gutschrift, was ausgeht

Diese beziehen sich auf Bilanzpositionen. Ein Beispiel sind Grundstücke und Gebäude, Möbel und Einrichtungsgegenstände, Bargeld, Anlagen und Ausrüstungen. Realkonten sind solche, die eine Wirkung von mehr als einem Jahr haben.

Regel zur Behandlung von Echtgeldkonten:

- Abbuchung, was eingeht,

- Gutschrift, was ausgeht

Dieses Prinzip wird bei realen Konten angewendet. Reale Konten beinhalten Maschinen, Grundstücke und Gebäude usw. Sie haben standardmäßig einen Sollsaldo. Wenn Sie also belasten, was hereinkommt, fügen Sie den vorhandenen Kontostand hinzu. In ähnlicher Weise, wenn Ihre Kreditkarte ausgeht, reduzieren Sie den Kontostand, wenn ein Sachwert aus der Organisation geht.

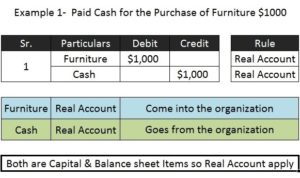

Beispiel 1 (Mit Kapitalinstrumenten)

Gekaufte Möbel für 10.000 US-Dollar in bar.

Möbel A/C 10.000 Real a/c – Dr. was kommt in

Bargeld A/C 10.000 Real a/c – Cr. was geht aus

Weil die Transaktion Cash-Basen ist, die sind, warum beide realen Konten in Dual-Konzept kommen. Aber wenn die gleiche Transaktion auf Kredit erfolgt dann das Geldkonto mit einem persönlichen Konto ersetzt.

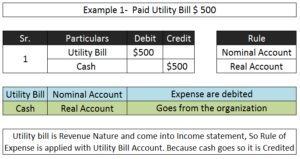

Nominales Konto

Nominales Konto: Ausgaben und Verluste werden belastet & Alle Einnahmen und Gewinne werden gutgeschrieben

- Alle Ausgaben und Verluste werden belastet

- Alle Gewinne und Erträge werden gutgeschrieben

Nominalkonten beziehen sich auf die Gewinn- und Verlustrechnung. Beispiele sind Gehalt und Löhne, Provision, Stromrechnungen, Beförderung, Verluste, Einkommen, Gewinn. Nominalkonten sind solche, die weniger als ein Jahr Wirkung auf das Geschäft haben.

Diese Regel wird angewendet, wenn es sich bei dem betreffenden Konto um ein Nominalkonto handelt. Das Kapital der Gesellschaft ist eine Verbindlichkeit. Daher hat es ein Default-Guthaben. Wenn Sie alle Einnahmen und Gewinne gutschreiben, erhöhen Sie das Kapital und indem Sie Ausgaben und Verluste belasten, verringern Sie das Kapital. Genau das muss getan werden, damit das System im Gleichgewicht bleibt. Zum Beispiel;

Nominalkonto Beispiel

* Bezahlt 1 $ 8.000 als Miete.

Konten beteiligt Debit / Kredit-Regel angewendet

Miete A / C 18.000 (Nominal a / c) – Dr. die Ausgaben

Bis 18.000 USD (Real a / c) – Cr der Geber

- Gewinn $ 100

Bargeld belastet mit $ 100 (Real A / c)

Gewinn gutgeschrieben mit $ 100 (Nominal A / c)

Persönliches Konto

Persönliches Konto: Belastung des Empfängers, Gutschrift des Gebers

Wie oben erwähnt, wenn die Transaktion auf Kreditbasis erfolgt, treten diese Regeln in Kraft. Dies wird durch eine Seite des realen Kontos ersetzt. Dieses Prinzip wird bei persönlichen Konten angewendet. Wenn eine Person der Organisation etwas gibt, wird dies zu einem Zufluss, und daher muss die Person in den Büchern der Konten gutgeschrieben werden. Persönliche Konten sind nur der Ersatz von Finanzen, Bargeld. Das ist Schuldner oder Gläubiger.

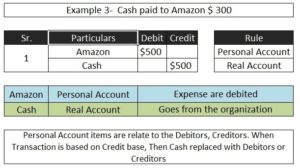

Persönliches Konto Beispiel;

* 15.000 bar an Amazon gezahlt.

Konten beteiligt Debit / Kredit-Regel angewendet

Amazon A/ C 15.000 Persönliche a/ c – Dr. der Empfänger

Bargeld A/ C 15.000 Real a/ c – Cr. was geht aus

In der obigen Transaktion Bargeld ist ein Kapital Natur und Bilanzposition, so wird es unter dem realen Konto behandelt werden. Amazon bezieht sich auf die Finanzierung Artikel so mit einem persönlichen Konto behandelt.

Bevor Sie die 3 Goldene Regel der Buchhaltung verstehen, sollten Sie die grundlegenden Buchhaltungsterminologien, die Klassifizierung von Kapital und Einnahmen kennen.

Ich hoffe, dass dieser Beitrag zum besseren Verständnis des modernen Ansatzes der Grundbuchhaltung für Journaleinträge beiträgt. Sobald Sie es verstanden haben, wird Ihr gesamter Prozess vom Journaleintrag bis zur Bilanz verständlich.