olet eroamassa ja on aika selvittää suuria kysymyksiä, kuten, mitä talolle tapahtuu avioerossa? Kuka saa talon avioerossa? Pitäisikö minun pitää talo? Täytyykö minun jälleenrahoittaa eron jälkeen? Mikä on avioero talon buyout ja miten se toimii?

tarkastellaan näitä kysymyksiä syvällisemmin.

- miksi on niin vaikea päättää, mitä tehdä talolle avioerossa

- kuka saa talon avioerossa, laillisesti

- Pitääkö minun jälleenrahoittaa eron jälkeen? Luettelo asunnon vaihtoehdoista avioerossa

- Due Diligence: harkittavia tekijöitä, jos haluat pitää talon

- varmista, että olet oikeutettu asuntolainaan avioerossa

Ohita artikkeli ja lataa Ultimate Guide: mitä talolle tapahtuu avioerossa

1. Miksi on niin vaikea tietää, mitä tehdä talolle avioerossa

taloa pidetään usein kaikkein hankalimpana varallisuutena avioerossa. Ensimmäisenä päivänä, kun lähestyt avioeroa, saatat ajatella: ”taloni on yksi suurimmista omaisuuksistani.”tai” ehkä haluan pitää sen.””Mitä todella täytyy ymmärtää on, että on paljon huolellisuutta tehdä ennen kuin tekee päätöksen siitä, mitä talon kanssa tehdään”, sanoo Marilee Wolf, kiinteistönvälittäjä BHHS Fox & Roach and Real Estate Collaboration Specialist for Divorce.

vaikeinta on, että eron aikana tapahtuu paljon emotionaalisia ja taloudellisia tapahtumia. Saatat myös olla taipuvainen ajattelemaan: ”tunnen kotini. Se on ainoa johdonmukainen tekijä tässä hajoavassa avioeroprosessissa.”Siksi saatat haluta jäädä tai pitää talon.

katsotaanpa 4 suurta syytä, miksi on niin vaikea tietää, mitä tehdä talon kanssa avioerossa:

1) olet hajamielinen

- avioeron päälle kerrotut taloudelliset dilemmat ovat uskomattoman musertavia ja stressaavia. Yrität todennäköisesti säilyttää nykyisen elämäntapasi, viedä lapsia urheiluun, työhön tai työnhakuun. Monia asioita tapahtuu yhtä aikaa.

2) talosi on vakauden symboli (ja ehkä jopa aseman)

- talo itsessään saattaa tulla symboloimaan vakautta ja johdonmukaisuutta, erityisesti lapsille. He eivät halua vaihtaa koulua. Se on turvasatama häiriötilanteissa.

- kotisi edustaa ”happily ever after” Ja ”the American dream.”

3) vaikea tietää, onko varaa pitää taloa

- muutos on jatkuvaa. Taloustilanne, talous ja työpaikan turvallisuus voivat muuttua; kaikki vaikuttavat siihen, ovatko talon ylläpito, verot, laskut ja asuntolaina edullisia vai eivät.

- kiinteistöjen arvot ovat vaihtelevia. Oletetaan, että päätät pitää talon, ja arvo on määritetty olevan $100,000. Sitten taloudelle tapahtuu jotain, tai takapihalle nousee valtatie, tai sille arvolle tapahtuu jotain matkan varrella. Kestätkö sen?

”vaikka asuntolainan saa jostain, se ei tarkoita, että siihen olisi varaa”, sanoo American Residential Lendingin vanhempi Asuntolainasuunnittelija Jeff Weaver.

4) tunnearvo

- kotisi tuntuu korvaamattomalta. Avioliiton purkaminen on tunteellista. Olet uhrannut sydämesi ja sielusi luodaksesi perheellesi rakastavan kotiympäristön. Sinulla on korvaamattomia muistoja, jotka sumentavat kykysi tehdä järkeviä päätöksiä.

”useimmat ihmiset ajattelevat kotinsa suhteen muistoja liittyy siihen. 401 kiloon ei liity muistoja, Jeff sanoo.

kuka saa talon avioerossa

usein toinen puoliso ilmaisee kiinnostuksensa jäädä kotiin eron jälkeen. ”Yleensä, mutta ei aina, se on tärkein syy pitää lapset vakaina eron jälkeen jonkin aikaa, ja saada heidät läpi siirtymävaiheen”, sanoo Cris Pastore, asianajaja-sovittelija ja toinen perustaja Main Line Family Law Center.

joudunko koskaan myymään taloni (juridisista syistä) avioerossa?

kun on kyse siitä, kuka talon saa avioerossa, ”tuomioistuin voi määrätä väliajalla, kuka jää tai kuka menee, mutta entä jos talossa on pariskunta, etkä tiedä, mitä sille pitäisi tehdä, ja talosta voi sitten tulla taloudellinen taakka toiselle tai molemmille”, Cris sanoo.

jos kummallakaan puolisolla ei ole varaa asua siellä, tai jos heidän ei katsota olevan järkeviä olla siellä, niin lasten ei ole järkevää olla siinä kodissa. Ja koska heillä ei ole riittävää toimeentuloa tuossa kodissa, niin tuomioistuin voi määrätä talon myyntiin ja tulojen jakamiseen.

juridisesti ”kyse ei ole siitä, että toinen saa talon vastakkain, vaan siitä, mitä me teemme talon kanssa, mikä on järkevin taloussuunnitelma talon ympärillä erossa”, sanoo asianajaja-sovittelija Cris Pastore.

mitä tapahtuu, kun vaimon tai miehen nimi ei ole talon kauppakirjassa erotilanteessa?

”jos puoliso saa talon sovintosopimuksessa, eivätkä he ole tällä hetkellä omistusoikeudessa, niin he olisivat ’edunjättäjiä’, Jeff sanoo. ”Toisin sanoen he voivat vaatia omistusoikeuden omaisuuteen allekirjoitetun avioehtosopimuksen kautta. Joten he voivat ottaa asuntolainan uudelleenrahoituksen avioeroa varten, mutta se olisi lunastusrahaa, koska heillä ei ole omistusoikeutta. Ne on siis rajoitettu asuntolainan määrään, joka on 85 prosenttia arvosta. Niiden olisi pitänyt olla omistusoikeudessa 12 kuukautta, jotta ne olisivat voineet tehdä koron ja määräaikaisen jälleenrahoituksen.”

Pitääkö minun jälleenrahoittaa avioeron jälkeen? Luettelo asunnon vaihtoehdoista avioerossa

vaihtoehto 1:” puhdas välirikko ” myy talo

ensimmäinen vaihtoehto on myydä talo ja muuttaa se rahaksi. ”Se on vähiten riskialtis asia tehdä, koska voit katkaista kaikki, että yhteinen vastuu ja velka ex-puoliso. Talon myyminen on puhtain tapa vetää rahavaroja ulos, Marilee sanoo.

Vaihtoehto 2: Jälleenrahoitustalo avioeron jälkeen:

tässä vaihtoehdossa toinen pitää talon ja hoitaa kaikki laskut, toinen saa selvän pesäeron.

”edullisuus on tässä avain”, Cris sanoo. On tietenkin kustannuksia Jälleenrahoitus kotiin eron jälkeen, sulkemiskulut, jne. jotka ovat enimmäkseen rullattu asuntolaina, ja arviointi talon on tarpeen samoin.

kaksi päätavoitetta tässä on ensin tehdä tämä Jälleenrahoitus, jotta asuntolaina ei nouse pilviin puolison jäädessä kotiin ja ostaessa toisen ulos, ja varmistaa, että talon puoliso on oikeutettu olemaan yksin asuntolainassa.

avioerohuoneisto on asia, joka voidaan ratkaista erosovittelussa, kunhan puolisot ovat riittävän sovinnollisia.

vaihtoehto 3: HAPPY MEDIUM? Toinen ostaa toisen

väliin jäävä vaihtoehto on tehdä ostos, jossa toinen puoliso tekee kaupat talon ostamisesta toiselta. Siihen voi sisältyä oman pääoman siirto toiselle puolisolle. Tämä vaihtoehto voi olla riskialttiimpi kuin talon myyminen, koska on kodin arvo-ja kuntokysymyksiä harkittavaksi.

”yksi viime aikoina suosituksi tullut skenaario on hybridi. Eron hetkellä puolisot suostuvat jatkamaan talon omistamista vielä jonkin aikaa eron jälkeen, ja he jäävät yleensä asuntolainan ja kauppakirjan varaan, kunnes asunto on myyty, tai sitten tapahtuu ehkä lunastus, Cris kertoo.

vaihtoehto 4: LAY LOW – Do Nothing

the other end of the spectrum is to do nothing, just to leave the house, mortgage, and common title as it is. ”Se on riskialtteinta, koska lopulta päädytte laillisesti eroon, mutta taloudellisesti olette edelleen naimisissa”, Jeff kommentoi. Se kumppanuus voi olla vaikeaa, riippuen siitä, kuinka sovinnollinen ero on.

näin osapuolet pysyvät sidottuina suurimpaan rahoitusosuuteensa.

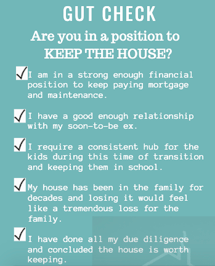

Due Diligence: Part 1

tekijät, jotka on otettava huomioon päätettäessä, mitä talolle tehdään

”isoin asia, kun alkaa miettiä, mitä talolle voisi tehdä erotilanteessa, on suhtautua siihen, että ”okei, ostan tämän talon uudestaan.”ja” mitä saan, Jos aion pitää sen?”sanoo Jeff.

Do your Due Diligence: Part 2

Determine the True Value of your House in Divorce

What Goes Into in House Valuation?

”käsittele talon arvon määrittämistä samalla huolellisuudella kuin silloin, kun ostit sen ensimmäisen kerran! Arvioinnin lisäksi on kriittistä tarkastella oman kiinteistön, omistusoikeuden ja asunnon omistajan vakuutuksen kuntoa, Kiinteistöyhteistyön asiantuntija Marilee Wolf-Divorce sanoo.

kotiarvo on äärimmäisen fluidi asia. Jokaiselle talolle voi määrittää dollarimäärän. Asuntomarkkinoiden ja talouden muuttuessa myös ne arvot saattavat muuttua.

harkitse näitä 4 arvotekijää:

- kodin arvo / kunto – Ajattele kuin talo olisi ostettu uudelleen, joka on pohjimmiltaan mitä tapahtuu, jos aiot pitää talon.

- Appraisal – lisensoidun ammattilaisen eli arvioijan tekemä arviointi, jota käytetään tulevan lainasuorituksen määrittämiseen ja joka antaa oman asunnon arvioidun arvon.

- Oma pääoma – arvioitu arvo, josta on vähennetty asuntolainasta tai asuntolainan maksusta edelleen maksettava määrä. Pääoma on tärkeä osa yhtälöä, joka määrittää, mitä saat, kun myyt talosi.

- käypä arvo – rahasumma, jonka asunnonostaja olisi valmis maksamaan talosta avoimilla markkinoilla. Tämä käypä markkina-arvo voi tai ei vastaa arvioitua arvoa. Katso Trulia.com tai Zillow.com tai MyRealEstateValues.com saat arviot tai pyydä kiinteistönvälittäjältä ilmainen arviointi.

mikä yleensä jää huomaamatta avioerossa

Hmmm..Tarvitsin kuulemma kotiarvion. Ei aivan. Myös kodin kunnolla on väliä.

kun joku sanoo: ”No, minä arvioin taloni kaksi vuotta sitten”, se ei ole mielekästä. Kaikki edellä mainitut muuttujat vaihtelevat, joten arviointi on merkitystä vain 3-6 kuukautta.

Katso konepellin alle

arvioinnissa ja käyvässä markkina-arvossa otetaan huomioon kosmeettiset ja fyysiset viat. Mutta on myös mitä tapahtuu infrastruktuurissa-tai asioita, joita ei voi nähdä tai määrittää palkkaamatta asiantuntijaa tutkimaan. Siellä voisi olla suurempia vikoja tai asioita, kuten tarvitsevat uuden katon, stukki ongelmia, epäonnistunut septinen järjestelmä, tai vanha lämmitin, jotka vaikuttavat arvo talon.

kun alun perin ostit talosi, sinulle on saattanut käydä useita neuvotteluja ja tarkastuksia, joiden avulla saat tietoa siitä, mitä olet ostamassa. Vakuutusyhtiöt ovat saattaneet lähettää jonkun käymään. Pankki teki omistusoikeuden haun varmistaakseen, ettei tontilla ollut panttioikeuksia ja tilasi myös arvion, jotta tiesi, mitä sai.

avioerossa näitä tarkastuksia ei kuitenkaan yleensä tapahdu.

”avioerossa neuvotellaan monista asioista yhtä aikaa. Talo ei kuitenkaan ole kuin säästötili. Eläkkeelläsi ei ole vuotavaa kattoa tai stukkiongelmaa.”

~ Jeff Weaver, Senior Mortgage Specialist

what could easily happen with determining home value in divorce is that your attorney might say, Okay, what ’ s your mortgage balance statement? Se on 200 000 dollaria. Suuri. Hankitaan arvio, mikä arvo on, sitten vähennetään, mitä olet velkaa siitä, ja tämä kertoo, mitä tuotto on, kun myyt.

ne voivat (tai eivät saa) saada kiinteistönvälittäjää kertomaan mielipiteensä markkina-arvosta. Ja, et todennäköisesti ole suositeltavaa saada talo tarkastetaan, katsoa otsikko tuomioita ja panttioikeuksia ja varmista, että vakuutus on hyvässä kunnossa. Arviointi ilman omaa pääomaa vastaa hyvin epätäydellinen kuva talon omaisuus.

talon pitäminen: taloudelliset ongelmat, joita syntyy

joillakin pareilla on järjestely, jossa toinen puoliso jää ja toinen on lähtenyt, mutta asuntolainalla ja kauppakirjalla on edelleen molemmat nimet. Vaikka se voisi onnistua, se on hyvin riskialtista riippuen osapuolista.

panttioikeus ja tuomiot

- mitä tapahtuu, jos jompikumpi osapuolista lopettaa liittovaltion verojen maksamisen tai rökittää suuren luottokorttilaskun, joka menee tuomioon? Niistä voi tulla talon panttioikeuksia. ”Panttaukset ja tuomiot seuraavat omaisuutta, eivät henkilöä”, Marilee sanoo. Jos taloon laitetaan panttioikeus, ja myöhemmin paikalle jäänyt puoliso päättää ottaa sen hoitaakseen itse eikä tiedä, että se on siellä, se voi olla hyvin ongelmallista.

ulosotto

- mitä jos toinen osapuoli lakkaa maksamasta omaa osuuttaan asuntolainasta? Ulosmittausmenettely voi alkaa. Puoliso, joka ei pitänyt hänen osuutensa maksusta voisi nyt joutua tilanteeseen, jossa lainanantaja ottaa haltuunsa kiinnitetyn omaisuuden, jos omistaja ei pysty maksamaan jäljellä olevaa velkaa, ja lopulta koti voisi mennä ulosmittaukseen.

lykätty kunnossapito

talossa voisi asua vuosikymmeniä ja olla tietämätön talossa tapahtuvista suurlippujutuista. ”Kuulen sitä koko ajan, kun myyn taloja”, Marilee sanoo. ”Esimerkiksi’ meillä ei ollut aavistustakaan, että se oli kaikki nuppi ja putki sähköinen,” tai ’olemme käyttäneet sitä septijärjestelmä ja se oli kunnossa.”

jos sinulla on vanha talo, jossa on paljon lykättyjä huoltoja eikä säästöjä, saatat päätyä maksamaan kymmeniä tuhansia dollareita korjauksista ja pakollisista päivityksistä, mikä voisi todella satuttaa sinua taloudellisesti.

molempien nimien pitäminen asuntolainassa ja kauppakirjassa on riskialtis vaihtoehto. Mutta, jos se on ainoa vaihtoehto käytettävissä pari, niin sinun pitäisi saada lakiammattilainen luonnostella kielen kiinteistösopimus, joka suojaa henkilöä, joka oleskelee talossa.

Keeping talon avioero: tärkeitä asiakirjoja kerätä

jos olet yksi haluavat pitää talon, hankkia:

- alkuperäiset asiakirjat, kun ostitte talon, vahvistaaksenne allekirjoituksen. Jos sinulla ei ole niitä, kysy välittäjältäsi.

- dokumentointi talon nykyisestä kunnosta, mm.:

harkittaessa Buyout Deal

Hanki arvio. Kysy asuntolainayhtiöltäsi, miltä nykyinen palkkasi näyttää ja tee sitten due diligence-työsi talon ja omistusoikeuden ehdon ympärillä. Vähennä arvioidusta arvosta se, mitä asuntolainassa on vielä jäljellä; vähennä sitten mahdolliset isokuponkikorjaukset ja sano: ”jos aion ostaa sinut ulos, annan sinulle puolet eli X% tästä summasta”, Marilee sanoo. Hän lisää, että jos parlamentille annetaan tuomio tai panttioikeus, sekin pitäisi ottaa huomioon lopullisessa numerossa.

———–

Think Past and Future

Checklist of Questions to Ask

- onko olemassa panttioikeuksia tai tuomioita, jotka vahingoittavat otsikon kuntoa?

- onko asunnonomistajan vakuutus pidetty ajan tasalla?

- onko korvausvaatimuksia tehty paljon?

- tuleeko tiellä olemaan ongelmia talon vakuutuskelpoisuuden kanssa?

- mihin olen oikeasti Pätevä asuntolainan suhteen?

- mihin minulla on realistisesti varaa?

- mikä on taloni todellinen tasapuolisuus?

- onko taloni todella omaisuus vai velka?

- mikä tuo valtti on? Mikä on sen omaisuuden todellinen arvo?

- millaisia korjauksia pitää tehdä juuri nyt?

- tarvitaanko tulevaisuudessa suuria korjauksia?

- voisimmeko luoda muistoja uuteen paikkaan yhtä hyvin? Onko koti todella siellä, missä sydän on?

- kuinka paljon aikaa ja kustannuksia muutto maksaa?

varmista, että olet oikeutettu asuntolainaan avioerossa

sen lisäksi, että olet jo puhunut lakitiimisi, sovittelijoidesi ja lakimiestesi kanssa osana avioeroa, on tärkeää keskustella asuntolainan ammattilaisen kanssa mahdollisimman pian, mieluiten sellaisen, joka on erityiskoulutettu palvelemaan juuri tällaista asunnonomistajaa. ”Et halua odottaa”, Jeff sanoo.

ennen kuin ryhdyt neuvottelemaan varallisuudesta osana avioehtosopimusta haluat tietää tarkalleen, mihin sinulla on varaa.

luotto ja tulot asuntolainaa varten avioerossa

esimerkiksi, jos aiot jälleenrahoittaa talon avioeron jälkeen ja aiot antaa puolisollesi 50 000 dollaria asunnon omaa pääomaa, sinun täytyy ensin tietää, voitko todella täyttää sen.

sen lisäksi, että saat kopion luottopisteistäsi, sinun on mieluiten saatava vähintään 2 vuoden dokumentoidut tulot samalta yritykseltä tai toimialalta saadaksesi kelpoisuuden.

”monet ihmiset ajattelevat, että jos heillä on hyvä luotto ja hyvät tulot, ei ole ongelma jälleenrahoittaa. He allekirjoittavat avioehtosopimuksen, ja sitten heillä on 90 päivää aikaa jälleenrahoittaa, Jeff kertoo. ”Sitten he menevät refinanceen ja tajuavat,” odota. En ottanut yhtä asiaa huomioon. Nyt minulla on ongelma. En voi maksaa 50 000 dollaria. Voin maksaa vain 40 000 dollaria.”Sitten sinun täytyy mennä takaisin oikeuteen ja takaisin asianajajan tai sovittelijan, joka maksaa rahaa ja vie aikaa mennä takaisin ja neuvotella uudelleen mitä olet jo neuvotellut.

elatusapu ja elatusapu Kelpoisina Tulonlähteinä asuntolainaa varten

jos saat jonkinlaista tukea, haluat todella selvittää, mihin olet oikeutettu asuntolainan suhteen. Vain koska saat tukea ei tarkoita, että se on pätevä tuloa asuntolaina, koska se on täytettävä tietyt standardit.

” elatusavun ja elatusavun on oltava vakaita ja jatkuvia. Sitä pitää saada puoli vuotta ja jatkaa kolme vuotta. Haluat varmistaa, että voit tehdä mitä vain suostut tekemään, joten on tärkeää ymmärtää se mahdollisimman varhaisessa vaiheessa, Jeff sanoo.

Ihannetapauksessa sinun pitäisi mennä neuvotteluihin asianajajasi tai sovittelijasi kanssa, kun olet jo tehnyt arvioinnin ja tittelinhaun ja tarkistuttanut luottosi.

”tiedä, että voit saada tämän määrän pääomaa, jos sinun täytyy, Ja on suunnitelma siitä, miten se tehdään. Se säästää aikaa ja rahaa pitkällä aikavälillä.; ala siis mahdollisimman aikaisin miettiä näitä asioita, varsinkin jos olet pitämässä taloa, Jeff selittää.

työskentele sellaisen asuntolaina-ammattilaisen kanssa, joka tuntee avioeron

sinun todella tarvitsee työskennellä jonkun sellaisen kanssa, joka ymmärtää asuntolainojen erosuositukset. Asuntolainan saamiseen avioerossa on tarkat ohjeet. ”Monet asiakkaistani tulevat luokseni, koska he menivät pankkiinsa ja sanoivat: ”Hei, olen eroamassa. Tarvitsen 50 000 dollaria käteistä”, pankki sanoo.”He voisivat todella tehdä niin, jos lainavirkailija ymmärtäisi asuntolainan avioerosuositukset”, Jeff sanoo.

tällaisten ihmisten velvollisuutena on löytää joku, joka ymmärtää erityiset avioerosäännöt, jotta hän tietää, mitä he voivat todella tehdä, ja tehdä sen mahdollisimman tehokkaalla ja kustannustehokkaalla tavalla. Jos lainanantaja tai pankin lainanantaja ei tiedä, mitä ne ovat, se voi olla hyvin turhauttavaa.

kaiken kaikkiaan talosta eroaminen on iso askel ja toivottavasti olet nyt yhden ison askeleen lähempänä sitä, mitä teet seuraavaksi talollesi.

tekijästä

Sharon Pastore, Main Line Family Law Center

Sharon Pastore on vuonna 2012 perustetun Main Line Family Law Centerin toinen perustaja. Hänen tehtävänään on luoda tietoisuutta, ymmärrystä ja luottamusta sovittelun ympärille terveellisempänä vaihtoehtona asumuserolle ja avioerolle hyvissä ajoin ennen asiakkaan ensimmäistä kuulemista. Hän hyödyntää yli 17 vuotta voittoa, koulutusta ja markkinointia, jotta useammat puolisot voivat ”päästä pöytään” ja sovittelevat onnistuneesti.

Sharon Pastore on vuonna 2012 perustetun Main Line Family Law Centerin toinen perustaja. Hänen tehtävänään on luoda tietoisuutta, ymmärrystä ja luottamusta sovittelun ympärille terveellisempänä vaihtoehtona asumuserolle ja avioerolle hyvissä ajoin ennen asiakkaan ensimmäistä kuulemista. Hän hyödyntää yli 17 vuotta voittoa, koulutusta ja markkinointia, jotta useammat puolisot voivat ”päästä pöytään” ja sovittelevat onnistuneesti.

Sharon Pastore on vuonna 2012 perustetun Main Line Family Law Centerin toinen perustaja. Hänen tehtävänään on luoda tietoisuutta, ymmärrystä ja luottamusta sovittelun ympärille terveellisempänä vaihtoehtona asumuserolle ja avioerolle hyvissä ajoin ennen asiakkaan ensimmäistä kuulemista. Hän hyödyntää yli 17 vuotta voittoa, koulutusta ja markkinointia, jotta useammat puolisot voivat ”päästä pöytään” ja sovittelevat onnistuneesti. järjestäytyminen ja valmistautuminen avioerojen sovitteluun? Lataa 30 kohdan avioerolista.