mainokset:

marginaalikustannus on hallintatekniikka, jossa käsitellään kustannustietoja. Se perustuu ensisijaisesti kustannus-käyttäytymistutkimukseen. Marginal costing tarjoaa tätä tärkeää tietoa johdolle ja auttaa sen tehtävien hoitamisessa, kuten c6st-valvonnassa, voitonsuunnittelussa, suorituskyvyn arvioinnissa ja päätöksenteossa.

Marginaalikustannuksilla on keskeinen rooli päätöksenteossa. Se on tekniikka, joka tarjoaa kustannustietojen esittämisen siten, että todellinen kustannus-volyymi-voitto-suhde paljastuu. Tässä menetelmässä oletetaan, että kustannukset voidaan jakaa kahteen luokkaan eli kiinteisiin kustannuksiin ja muuttuviin kustannuksiin. Kiinteät kustannukset veloitetaan sen kauden rahoitusosuudesta, jona ne syntyvät, ja ne katsotaan kauden kustannuksiksi.

rajakustannus on ” periaate, jonka mukaan kustannusyksiköiden rajakustannukset määritetään. Kustannusyksiköistä veloitetaan ainoastaan muuttuvia kustannuksia, jolloin kyseiselle ajanjaksolle kuuluvat kiinteät kustannukset poistetaan kokonaisuudessaan kyseisen kauden rahoitusosuutta vastaan.”(Ciman määritelmä).

mainokset:

lisätietoja:-

1. Johdanto rajakustannuksiin 2. Rajakustannusten määritelmät 3. Ominaisuudet 4. Prosessi 5. Rajakustannusten määrittäminen 6. Marginaalikustannukset ja päätöksenteko 7. Edut 8. Rajoitus.

Marginaalikustannus: Johdanto, määritelmät, ominaisuudet, sovellukset, prosessi, edut, määritys ja rajoitukset

sisältö:

- Johdanto Marginaalikustannuksiin

- marginaalikustannusten määritelmät

- marginaalikustannusten ominaisuudet

- marginaalikustannusten prosessi

- rajakustannusten määrittäminen

- marginaalikustannusten ja päätöksenteon määrittäminen

- marginaalikustannusten edut

- marginaalikustannusten rajoitukset costing

Marginal Costing-Introduction

jopa koulua käyvä opiskelija tietää, että voitto on Tasapainoluku myynnistä kulujen yli, eli myynti – kustannus = voitto. Tämä tietämys ei riitä hallinnolle suunnittelu-ja valvontatehtävien hoitamiseen jne. Kustannukset jaetaan edelleen sen käyttäytymisen eli kiinteiden kustannusten ja muuttuvien kustannusten mukaan.

mainokset:

ikiaikainen yhtälö voidaan kirjoittaa seuraavasti:

myynti-kustannus = voitto tai

myynti – (kiinteä kustannus + muuttuva kustannus) = voitto.

kustannusten eriyttämisen merkitys vaihtelun mukaan voidaan ymmärtää hyvin yksinkertaisella esimerkillä kengänvalmistajasta, jonka kustannustietoja tietylle ajanjaksolle on jäljempänä:

mainokset:

(a) kaupan vuokra on Rs.1200 tarkastelujaksolla

(b) myyntihinta paria kohti on Rs.55.

(c) yhden parin tekemiseen tarvittava Tulomateriaali on Rs.50.

(d) Hän tuottaa tarkastelujaksolla 1000 paria.

mainokset:

tässä aineistossa mainitaan vain kahdenlaiset kustannukset-myymälävuokra ja tuotantopanosten kustannukset. Kaupan vuokra ei muutu, jos hän tuottaa yli 1 000 paria tai alle 1 000 paria. Tästä syystä näitä kustannuksia kutsutaan kiinteiksi kustannuksiksi. Tuotantopanosten kustannukset muuttuvat tuotettujen parien määrän mukaan. Tämä on muuttuva kustannus. Näin ollen kummankaan kustannukset eivät käyttäydy samalla tavalla.

tämä tieto kulukäyttäytymisen muutoksista voi tuottaa kengittäjälle hienoja tuloksia päätöksenteossa. Näiden kustannusten käyttäytymisen muutosten perusteella syntyy erittäin tehokas kustannuslaskentatekniikka. Sitä kutsutaan marginaalikustannukseksi. Marginaalikustannus on hallintatekniikka, jossa käsitellään kustannustietoja. Se perustuu ensisijaisesti kustannus-käyttäytymistutkimukseen.

Absorptiokustannukset eli kustannuslaskentatekniikka, jossa ei oteta huomioon kiinteiden ja muuttuvien kustannusten erotusta, ei vastaa riittävästi johdon tarpeita. Absorptiokustannuksissa laaditut lausunnot selittävät taitavasti aiempia voittoja, aiempia tappioita ja aiemmin aiheutuneita kustannuksia, mutta nämä lausunnot eivät auta, kun on kyse huomisen tuloksen ennustamisesta. Tavanomaisesta tuloslaskelmasta ei voi päätellä, mikä tulos on, jos volyymia lisätään tai vähennetään.

nykyään markkinoilla on kova kilpailu ja johto on tutustunut sen kustannusrakenteeseen perusteellisesti. Marginal costing tarjoaa tätä tärkeää tietoa johdolle ja auttaa sen tehtävien hoitamisessa, kuten c6st-valvonnassa, voitonsuunnittelussa, suorituskyvyn arvioinnissa ja päätöksenteossa. Marginaalikustannuksilla on keskeinen rooli päätöksenteossa.

marginaalikustannukset – määritelmät: Cima: n esittämä

cima määrittelee rajakustannukset ”yhden tuote-tai palveluyksikön kustannuksiksi, jotka vältettäisiin, jos kyseistä yksikköä ei tuotettaisi tai tarjottaisi”.

mainokset:

CIMA määrittelee rajakustannukset ” kirjanpitojärjestelmäksi, jossa jakson kustannusyksiköistä ja kiinteistä kustannuksista veloitetut muuttuvat kustannukset poistetaan kokonaisuudessaan kokonaisrahoituksesta. Sen erityisarvo on päätöksenteossa.”Marginaalikustannus ei ole erillinen kustannusmenetelmä kuten työn kustannuslaskenta tai prosessikustannus.

kyseessä on tekniikka, jolla kustannustieto esitetään siten, että todellinen kustannus-volyymi-voitto-suhde paljastuu. Tässä menetelmässä oletetaan, että kustannukset voidaan jakaa kahteen luokkaan eli kiinteisiin kustannuksiin ja muuttuviin kustannuksiin. Kiinteät kustannukset veloitetaan sen kauden rahoitusosuudesta, jona ne syntyvät, ja ne katsotaan kauden kustannuksiksi.

jotkut lukijat yrittävät turhaan selvittää eroa rajakustannusten ja suorien kustannusten välillä. Laskentakirjallisuudessa rajakustannus ja suora kustannuslaskenta ovat periaatteessa yksi ja sama asia. Itse asiassa niin sanottua suoraa kustannuslaskentaa on Yhdysvalloissa kutsuttu marginaalikustannuksiksi Isossa-Britanniassa.

edelleen eräät kirjoittajat ovat sitä mieltä, että näiden kahden termin välillä on ero. Kustannuslaskennan edistäminen ja muuttuva kustannuslaskenta ovat muita synonyymejä marginaalikustannuksille. Termit differential costing ja incremental costing ovat hieman kuin marginal costing. Niitä on käsitelty yksityiskohtaisesti erikseen tulevassa keskustelussa.

rajakustannus on ” periaate, jonka mukaan kustannusyksiköiden rajakustannukset määritetään. Kustannusyksiköistä veloitetaan ainoastaan muuttuvia kustannuksia, jolloin kyseiselle ajanjaksolle kuuluvat kiinteät kustannukset poistetaan kokonaisuudessaan kyseisen kauden rahoitusosuutta vastaan.”(Ciman määritelmä).

kiinteitä kustannuksia kutsutaan myös aikakustannuksiksi ja jaksokustannuksiksi. Se on kiinteä määrä riippumatta saavutetusta kapasiteettitasosta. Marginaalikustannustekniikassa voittoa mitataan rahoitusosuudella, josta on vähennetty kiinteät yleiskustannukset, joihin sisältyy myös puolimuuttuvien yleiskustannusten kiinteä osuus.

Puolimuuttuvat yleiskustannukset erotetaan toisistaan ja muuttuva osuus lisätään muuttuviin yleiskustannuksiin ja kiinteä summa lisätään kiinteisiin yleiskustannuksiin. Muuttuvat kustannukset vaihtelevat suoraan tuotoksen mukaan ja yksikkökustannukset ovat samat. Tämä on lineaarinen suhde. Kiinteät kustannukset pysyvät samoina tuotannon tasosta riippumatta ja vaihtelevat vain ajan kanssa.

Marginaalikustannus – 17 Pääpiirteet

1. Kustannukset jaetaan kahteen luokkaan eli kiinteisiin kustannuksiin ja muuttuviin kustannuksiin.

2. Kiinteät kustannukset katsotaan kauden kustannuksiksi, eikä niitä oteta huomioon tuotekustannusten ja varastojen arvon määrittämisessä.

3. Hinnat määritetään rajakustannusten ja voittomarginaalin perusteella.

4. Osastojen ja tuotteiden kannattavuus määritetään niiden voittomarginaalin perusteella.

5. Kustannustietojen esittämisessä rahoitusosuuden esittäminen on hallitsevassa asemassa.

6. Loppuvarastot arvostetaan rajahintaan.

7. Kustannusten erottelu käyttäytymisen eli kiinteiden ja muuttuvien tekijöiden perusteella.

8. Puolimuuttuvien yleiskustannusten erottelu muuttuvaan osuuteen ja kiinteään summaan.

9. Valmiiden tuotteiden loppuvarastojen arvottaminen ja WIP: n arvottaminen rajahintaan. Muuttuvia myynti-ja jakelukustannuksia ei yleensä oteta huomioon.

10. Kiinteitä kustannuksia ei oteta huomioon valmiiden tuotteiden loppuvarastojen ja WIP: n loppuvarastojen arvostuksessa.

11. Hinnat perustuvat rajakustannuksiin ja marginaaliosuuteen.

12. Kustannus-volyymi-voitto-suhde. Käytetään erityistä kustannuslomaketta.

13. Helpottaa päätöksentekoa koskien tuotevalikoima, myynti mix, tehdä tai ostaa, kone tai manuaalinen, jne.

14. Break-even-tekniikkaa käytetään.

15. Myyntituloja, joista on vähennetty rajakustannukset, kutsutaan maksuosuudeksi. Se voi olla brutto-tai netto. Jos myyntituotoista vähennetään vain muuttuvat tuotantokustannukset, erotusta kutsutaan bruttomaksuksi. Jos muuttuva hallinto sekä S-ja D-yleiskustannukset vähennetään bruttomaksusta, jäljelle jäävä summa on nettomaksu.

16. Vientihintojen kiinnittäminen.

17. Tuotteen yksikkökustannus tarkoittaa tuotteen keskimääräisiä muuttuvia valmistuskustannuksia.

marginaalikustannus – prosessi

rajakustannuksissa selvitetään myynnin ja myynnin rajakustannusten ero. Tätä eroa kutsutaan teknisesti osuudeksi. Rahoitusosuudella katetaan kiinteät kustannukset ja voitto. Kiinteiden kustannusten ylittävä rahoitusosuus on voitto tai nettokate. Pääpaino on edelleen kokonaisrahoituksen lisäämisessä.

muuttuva kustannus:

muuttuva kustannus on se osa kokonaiskustannuksista, joka muuttuu suoraan suhteessa volyymiin. Muuttuva kokonaiskustannus muuttuu tuotoksen volyymin muutoksen myötä. Tuotannon kasvu johtaa muuttuvien kokonaiskustannusten kasvuun ja tuotannon väheneminen johtaa muuttuvien kokonaiskustannusten pienenemiseen. Muuttuvat kustannukset tuotantoyksikköä kohti pysyvät kuitenkin samoina riippumatta tuotantomäärän kasvusta tai vähenemisestä.

muuttuviin kustannuksiin sisältyvät välittömät materiaalikustannukset, välittömät työvoimakustannukset, välittömät kulut jne. Muuttuva yksikkökustannus saadaan jakamalla muuttuva kokonaiskustannus tuotetuilla yksiköillä. Muuttuvasta yksikkökustannuksesta on käytetty myös nimitystä muuttuva kustannussuhde. Muuttuva kustannus voidaan saavuttaa jakamalla kustannusten muutos toiminnan muutoksella.

muuttuvat kustannukset ovat luonteeltaan hyvin herkkiä, ja niihin vaikuttavat monet tekijät.

”rajakustannusten” päätavoitteena on auttaa johtoa hallitsemaan muuttuvia kustannuksia, koska kyseessä on kustannusala, jota johto voi valvoa.

kiinteät kustannukset:

se edustaa ajanjaksolta aiheutuvia kustannuksia, joihin toiminnan tasojen (tuotos tai liikevaihto) vaihtelut eivät yleensä vaikuta tietyissä tuotos-ja liikevaihtorajoissa. Esimerkkejä ovat vuokrat, taksat, vakuutukset ja johtajien palkat.

kannattavuusraja:

kannattavuusraja on myyntipiste, jossa yritys ei tee voittoa eikä tappiota. Marginaalikustannustekniikka perustuu ajatukseen, että myynnin ja muuttuvien myyntikustannusten erotus antaa mahdollisuuden rahastoon, jota kutsutaan maksuosuudeksi. Rahoitusosuudella katetaan kiinteät kustannukset ja voitto.

kannattavuusrajalla rahoitusosuus riittää juuri kiinteiden kustannusten kattamiseen. Jos todellinen myyntitaso ylittää kannattavuusrajan, yhtiö tekee voittoa. Jos todellinen myynti on alle kannattavuusrajan, yhtiö kärsii tappiota. Kun kustannus-volyymi-voitto .suhde on esitetty graafisesti, piste, jossa kokonaiskustannuslinja ja kokonaismyyntilinja leikkaavat toisensa, on kannattavuusraja.

rahoitusosuus:

Marginaalikustannusanalyysi riippuu paljon rahoitusosuuden ajatuksesta. Tässä tekniikassa pyritään vain lisäämään kokonaispanosta. Vaikutus on myynnin ja muuttuvien kustannusten eli rajakustannusten erotus.

se voidaan ilmaista seuraavasti:

rahoitusosuus = myynti-muuttuvat myyntikustannukset.

Oletetaan, että myynti on Rs.1000 ja muuttuvat myyntikustannukset ovat RS.800. Osuus on Rs.200 eli Rs.1000-Rs.800.

avaintekijä tai rajoittava tekijä:

aina on tekijöitä, jotka eivät sovellu johdon valvontaan. Jos hallitus esimerkiksi tiettynä ajankohtana rajoittaa yrityksen tuotteen pääainesosan muodostavan aineksen tuontia, yritys ei voi tuottaa haluamallaan tavalla. Sen on suunniteltava tuotanto ottaen huomioon tämä rajoittava tekijä. Se pyrkii kuitenkin hyödyntämään käytettävissä olevia lähteitä mahdollisimman hyvin. Rajoittava tekijä on siis tekijä, joka vaikuttaa organisaation tuotoksen määrään tiettynä ajankohtana.

avaintekijä on tekijä, jonka vaikutus on ensin selvitettävä, jotta voidaan varmistaa resurssien mahdollisimman suuri käyttö. Tuotantoprosessin kytkeminen-key Factorin vaikutuksiin johtaa voiton maksimointiin. Avaintekijä rajoittaa johtamista ja rajoittaa yrityksen tuotantoa. Yleensä myynti on rajoittava tekijä, mutta mikä tahansa seuraavista tekijöistä voi olla rajoittava tekijä – (A) materiaali (B) Työvoima (C) Kasvikapasiteetti (D) valta (e) hallituksen toimet.

kun käytössä on jokin rajoittava tekijä ja on tehtävä päätös eri tuotteiden suhteellisesta kannattavuudesta, kunkin tuotteen rahoitusosuus jaetaan avaintekijällä kannattavimman vaihtoehdon valitsemiseksi.

johdon valinta riippuu tuotteista tai hankkeista, joiden osuus avaintekijän yksikköä kohti on suurempi. Jos myynti on näin ollen avaintekijä, olisi harkittava vaikutusta myyntisuhteeseen. Jos johdossa on työvoimapula, pitäisi harkita työtuntikohtaista maksuosuutta. Oletetaan myynti tuotteiden A ja B ovat RS.100 ja Rs.110 ja muuttuvat myyntikustannukset ovat Rs.30 ja Rs.Vastaavasti 23. Näiden tuotteiden työaika (avaintekijä) on 2 tuntia ja 3 tuntia.

maksuosuus on-tuote a, Rs.100-Rs.30 = 70 yksikköä kohti tai Rs.35 tunnissa; tuote—B, Rs.110-Rs.23 = Rs.87 yksikköä kohti tai Rs.29 tunnissa. Tässä tilanteessa P/V suhde tuotteen B (79%) on parempi kuin P/V suhde tuotteiden (70%) ja normaali johtopäätös olisi tuottaa tuotteen B. näin ollen aika on avaintekijä. Maksu tunnissa on parempi tuotteessa A kuin luokassa B. Siksi työvoimapulan aikana tuote A on kannattavampi kuin tuote B.

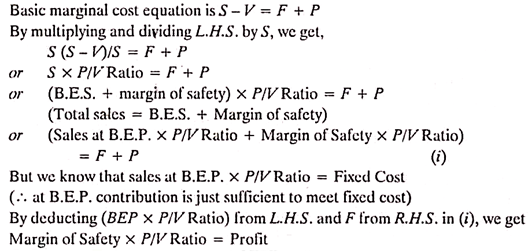

rajakustannusten Perusyhtälö:

tiedämme, että – myynti – kustannus = voitto

tai myynti – (Kiinteät kustannukset + muuttuvat kustannukset) = voitto

tai Myynti – muuttuvat kustannukset = kiinteät kustannukset + voitto

tätä kutsutaan marginaaliyhtälöksi ja se ilmaistaan myös seuraavasti:

s – V = F + P,

jossa,

S = myynti,

v – muuttuvat myyntikustannukset

F = kiinteät kustannukset ja

P = voitto.

lukijaa kehotetaan välttämään kaavojen käyttöä. Kaikki rajakustannuksiin liittyvät ongelmat olisi pyrittävä mahdollisuuksien mukaan hyödyntämään tätä perussuhdetta.

voitto / volyymi-suhde:

kun myynnin osuus ilmaistaan prosentteina myynnin arvosta, sitä kutsutaan voitto / volyymi-suhteeksi (tai P/V-suhteeksi). Se ilmaisee lahjoitusten ja myynnin välistä suhdetta. Parempi P / V-suhdeluku on yrityksen tuotteen terveen ”taloudellisen terveyden” indeksi. Tämä suhdeluku kuvastaa volyymin muutoksesta johtuvaa tuloksen muutosta. Yleisesti ottaen se osoittaa, kuinka suuri osuus tulee olemaan, jos se ilmaistaan tasavertaisesti myynnin kanssa.

lausuma, että P / V-suhde on 40%, tarkoittaa, että osuus on Rs.40, Jos koko myynti on Rs.100. Yksi P/V-suhteen tärkeä ominaisuus on se, että se pysyy samana kaikilla tuotoksen tasoilla. P / V-suhde on erityisen hyödyllinen, kun sitä tarkastellaan yhdessä turvamarginaalin kanssa. Muita termejä, joita käytetään P/V – suhteeseen, ovat – (A) Marginaalitulojen suhde, (b) myynnin osuus ja (c) muuttuvan voiton suhde.

P / V suhde voidaan ilmaista seuraavasti:

p/v suhdeluku = (myynti – myynnin rajakustannukset)/myynti

tai = rahoitusosuus/myynti

tai = rahoitusosuuden muutos/myynnin muutos

tai = voiton muutos / myynnin muutos

Oletetaan, että tuotteen myyntihinta ja rajakustannukset ovat Rs.20 ja Rs.Vastaavasti 12. P / V-suhde on (Rs.20-Rs.12)/20 = (8 ÷ 20) x 100 = 40%

P / V-suhde pysyy vakiona toiminnan eri tasoilla. Kiinteiden kustannusten muutos ei muuta P/V-suhdetta, koska P/V-suhde ilmaisee rahoitusosuuden ja myynnin välistä suhdetta.

P/V-suhteen edut:

1. Se auttaa määrittämään kannattavuusrajan.

2. Se auttaa voiton määrittämisessä eri myyntitasoilla.

3. Se auttaa selvittämään myyntimäärän, jotta saadaan haluttu voittokerroin.

4. Se auttaa määrittämään eri tuotteiden, prosessien ja osastojen suhteellisen kannattavuuden.

P/V-suhteen paraneminen:

P/V-suhteen paraneminen voidaan parantaa, jos vaikutus paranee.

osuutta voidaan parantaa millä tahansa seuraavista vaiheista:

1. Myyntihinnan nousu,

2. Rajakustannusten alentaminen tehokkaalla miesten, materiaalien ja koneiden käytöllä.

3. Keskitytään sellaisten tuotteiden myyntiin, joiden P/V-suhde on suhteellisen parempi. Tämä auttaa parantamaan yleistä P / V-suhdetta.

P/V-suhdeluvun rajoitukset:

yritysten keskuudessa on kasvava suuntaus käyttää voitto-volyymi-suhdetta päätettäessä tuotteen arvoisista lisämyyntiponnistuksista ja tuotantokapasiteetista sekä monista muista johtotehtävistä.

seuraavat ovat P/V-suhteen käytön rajoitukset:

1. P / V-suhde nojaa voimakkaasti tulojen ylittämiseen muuttuvien kustannusten sijaan.

2. P / V-suhdeluvussa ei oteta huomioon tuotantokapasiteetin lisäämisen edellyttämiä pääomakustannuksia eikä niihin liittyviä kiinteitä lisäkustannuksia.

3. Tarkastus P / V suhde tuotteiden voi ehdottaa kannattavaa tuotelinjoja, jotka voidaan korostaa ja kannattamaton linjat, jotka voidaan arvioida uudelleen tai poistaa. Pelkkä P/V-suhteen tarkastaminen ei auta lopullisen päätöksen tekemisessä. Tätä varten analyysia on laajennettava niin, että siinä otetaan huomioon päätöksen kustannusten ja vaihtoehtokustannusten erotus jne. Näin ollen se osoittaa vain luotaavan alueen.

4. P / V-suhdelukua on kutsuttu kyseenalaiseksi päätöksenteon välineeksi, koska se antaa vain viitteitä tuotteiden/tuotelinjojen suhteellisesta kannattavuudesta, että myös, jos muut asiat ovat yhtä suuret, P/V-suhde on hyvä vaikutelman muodostamiseen eikä päätöksentekoon.

edellä mainitut kohdat korostavat, että P / V-suhdetta ei pidä käyttää harkitsemattomasti. Sen rajoitusten pitäisi olla elossa käyttäjän mielessä.

turvamarginaali:

turvamarginaali kuvaa tietyn toiminnan myynnin ja kannattavuusrajan myynnin välistä eroa. (B. E. P. on myyntipiste, jossa yritys ei tee voittoa eikä tappiota). Näin ollen se osoittaa, missä määrin kysynnän lasku voitaisiin kattaa ennen kuin yritys alkaa tuottaa tappiota.

turvamarginaali ilmoitetaan prosentteina myynnistä. Turvallisuuden oikeellisuus riippuu aina kustannusarvioiden oikeellisuudesta. Laaja turvamarginaali on yritykselle edullinen. Turvamarginaali riippuu kiinteiden kustannusten tasosta, maksuosuudesta ja myynnin tasosta.

turvamarginaalin suhde myyntiin voidaan ilmaista seuraavasti:

myynti-myynti B. E. P = turvamarginaali.

näin ollen yrityksen vakavaraisuutta voidaan mitata turvamarginaalilla. Tämä tieto on erittäin hyödyllistä tehdä poliittisia päätöksiä, kuten hinnanalennus rodun kilpailijoiden. Turvamarginaali kertoo, kuinka paljon nykyinen myynti pystyy pitämään liiketoiminnan pois ratkaisevasta kohdasta, jossa liiketoiminta ei ansaitse voittoa eikä tappiota.

sen suhde V / P-suhteeseen ja voittoon voidaan ilmaista seuraavasti:

turvamarginaalin paraneminen:

turvamarginaalia voidaan parantaa ottamalla käyttöön seuraavat vaiheet:

1. Myyntimäärän kasvu-se kasvattaa eroa tuotantotason myynnin ja kannattavuusrajan myynnin välillä.

2. Myyntihinnan nousu-jos myyntivolyymia ei ole mahdollista lisätä, myyntihintaa nostetaan turvamarginaalin parantamiseksi.

3. Muutos tuotevalikoimassa, mikä lisää panosta-tämä johtaa turvamarginaalin paranemiseen, koska se laajentaa myynnin eroa tietyllä tuotantotasolla ja kannattavuusrajalla.

4. Kiinteiden kustannusten alentaminen-se lisää turvallisuuden marginaalia, koska kannattavuusrajat ylittävä myynti laskee alentamalla kiinteitä kustannuksia.

5. Alentamalla kiinteitä muuttuvia yleiskustannuksia-se lisää turvamarginaalia parantamalla P / V-suhdetta.

kohtauskulma:

se kulma, jonka myyntilinja tekee kokonaiskustannuslinjoilla, tunnetaan kohtauskulmana. Tämä näkökulma antaa kuvan voiton ja myynnin välisestä suhteesta. Tämä kulma osoittaa yrityksen voitontuottokyvyn kannattavuusrajan yli. Suuri kohtauskulma kertoo suuren voittomarginaalin ansaitsemisesta. Pieni kohtauskulma osoittaa pienen voittomarginaalin ansaitsemista. Alhainen tulokulma osoittaa, että muuttuvat kustannukset muodostavat merkittävän osan myyntikustannuksista.

yleensä turvamarginaalia ja kohtauskulmaa tarkastellaan yhdessä. Esimerkiksi suuri turvamarginaali ja suuri kohtauskulma kertovat yrityksen suotuisimmista olosuhteista. Tällaisessa tilanteessa yhtiö on monopolisoitumassa markkinoilla. Toisaalta pieni turvamarginaali ja pieni kohtauskulma kertovat yhtiön huonosta taloudellisesta tilasta.

rajakustannus – rajakustannusten määrittäminen

rajakustannusten määrittäminen on ensimmäinen käytännön vaihe rajakustannusten käyttöönotossa. Ongelma ei ole yksinkertainen. Kustannustietojen trendin tutkiminen ja jakaminen kahteen kategoriaan eli kiinteään ja muuttuvaan, vaatii paljon työvoimaa, taitoa ja kokemusta. Analyysikustannusten määrittämiseen vaihtelevuuden mukaan usein käytettyjä menetelmiä ovat – (1) aktiivisuustason Vertailu (2) vaihteluväli tai korkea ja matala menetelmä, (3) analyysimenetelmä, (4) Hajontagrammimenetelmä ja (5) pienimmän neliösumman menetelmä.

volyymin mittaaminen:

rajakustannuksia käytetään ensisijaisesti analysoimaan kustannuskäyttäytymistä suhteessa volyymiin. Tämä aiheuttaa vaikeuksia valita pohjan mittaamiseen tilavuus. Määrän ilmaisemiseen voidaan käyttää useita emäksiä, kuten-i) valmistetut tai myydyt fyysiset yksiköt, ii) tuotettujen tai myytyjen tavaroiden määrä tai iii) tuotannolliset tai todelliset työtunnit, jotka voivat olla joko konetunteja tai työtunteja. Yksikön valitseminen volyymin ilmaisemiseksi on monimutkainen harjoitus, joka vaatii paljon kokemusta.

eri tilanteissa valitaan eri lähtökohdat tilavuuden ilmaisemiseen. Ellei kaikki, mitä tiettynä ajanjaksona myydään, ole peräisin kyseisen ajanjakson tuotannosta, myynnillä ei mitata tuotantoa. Tuotanto ei myöskään mittaa myyntiaktiivisuutta. Vastaavasti työaika on ajan eikä tuotoksen mitta. Niihin vaikuttaa tehokkuus. Ajatuksena on, että tilavuuden mittaamiseen voidaan käyttää erilaisia perusteita ja valinnan tulee tapahtua tietyn tilanteen mukaan.

oikean tilavuusmittarin valinnan tärkeyttä ei pidä sivuuttaa. Olisi tehtävä testejä sen varmistamiseksi, että määräpohjan ja kustannusten välillä on korrelaatio. Määrää tai toimintaa koskevan mittarin valinnassa on kiinnitettävä huomiota seuraaviin seikkoihin: a) perusasteen olisi edustettava toimintaa, B) sen olisi oltava helposti ymmärrettävä, C) perusosaa olisi voitava käyttää sellaisenaan riittävän valvonnan helpottamiseksi ja d) jos tuotanto on mahdollista ilmaista yhteisinä fyysisinä yksikköinä, kuten tonneina tai kiloina. litroja, kuutiojalkoja ja tynnyreitä, tilavuus on ilmaistava vain näiden yksiköiden osalta.

myynti Rajakustannuksilla tai niitä pienemmillä hinnoilla:

liiketoiminnan olosuhteet muuttuvat jatkuvasti. Joskus se on myyjän markkinat, kun taas toisinaan voi olla vaikeaa myydä tavaraa edes hinnalla. Näissä tilanteissa voi olla perusteltua myydä tavara vähäksi aikaa rajakustannuksilla tai jopa niitä alhaisemmilla kustannuksilla. Tavaroiden myymistä rajakustannuksilla tai jopa niitä alhaisemmilla kustannuksilla ei voida pitää rutiininomaisena asiana.

tämä vaihe voi kuitenkin auttaa organisaatiota selviytymään tilanteista,joissa jopa täysien kustannusten takaisinperintä vaikuttaa vaikealta. Tämä vaihe ei voi jatkua pitkään, ja siihen on turvauduttava hyvin huolellisen harkinnan jälkeen.

tavaroiden myyminen rajakustannuksin tai jopa alle rajakustannusten voi olla tarpeen seuraavista syistä:

1. Pitää koneet ja tehdas käyttökunnossa niin, että ne pysyvät valmiudessa ”täydellä höyryllä eteenpäin”, kun tilapäinen vaikea jakso on ohi.

2. Pitää työntekijät kiireisinä.

3. Helposti pilaantuvien tavaroiden hävittämiseksi.

4. Ajaa heikot kilpailijat pois markkinoilta.

5. Uusien tuotteiden popularisoimiseksi-tähän vaiheeseen voidaan tilapäisesti turvautua, jotta uusi tuote voi saada tunnustusta markkinoilla.

6. Kaupan häviämisen estämiseksi – jos uudet tuotteet todennäköisesti poistavat yrityksen tuotteen ja on olemassa mahdollisuus kaupan häviämiseen, voi olla tarpeen tilapäisesti alentaa hinta rajakustannuksiin tai jopa alle sen.

7. Voit voittaa ajan masentavat hinnat-joskus suuntaus masentavat hinnat asetetaan ja yritys ei löydä muuta vaihtoehtoa kuin seurata perässä pysyäkseen liiketoimintaa.

8. Yhteisten tuotteiden myynnin ylläpitämiseksi – on tilanteita, joissa yhden tuotteen tuotanto liittyy välttämättä toisen tuotteen tuotantoon. Esimerkiksi A ja B voivat olla yhteisiä tuotteita. A voi saada markkinoilla erittäin heikon vastaanoton, kun taas B voi jatkaa erittäin hyvää myyntiä markkinoilla.

tässä tilanteessa yritys voi joutua myymään a-tuotetta rajakustannuksin tai jopa sitä alemmalla hinnalla B: n tuotannon ylläpitämiseksi.tässä tilanteessa yhden tuotteen tappiot voidaan korvata toisen tuotteen voitolla. Joskus tätä vaihetta käytetään vain yhteisten tuotteiden tuotannon tason ylläpitämiseksi.

tuotteen myyminen rajahintaan tai jopa sen alle on erittäin vaikea päätös. Tämä askel pitäisi ottaa hetkeksi pois tilapäisestä vaikeasta tilanteesta, jossa edes täysien kustannusten takaisinperintä ei välttämättä ole mahdollista. Tämä vaihe voi johtaa hinnan putoamiseen, mikä voi pysyvästi vahingoittaa tuotteen markkina-asemaa.

tästä syystä tämä vaihe on otettava poikkeuksellisesti hyvin huolellisen harkinnan jälkeen. On pidettävä mielessä, että hinnoittelu on erittäin monimutkainen aihe ja omakustannushintasuhde on vain osa ongelmaa.

kustannuslaskijan tulee varmistaa seuraavat kaksi seikkaa:

(i) rajakustannuksia vastaava tai jopa sitä alhaisempi myyntihinta ei ole tapahtunut tietämättömyydestä.

(ii) organisaatiossa vallitsee kustannustietoisuus ja kustannukset tarjoavat vastustuksen hintojen laskulle. Näin ei voida tehdä, jos kustannuksia ei tiedetä tai niistä ei välitetä.

marginaalikustannukset-päätöksenteko ja marginaalikustannukset: Tuotteiden suhteellisen kannattavuuden määrittäminen, vaihtoehtoisen tuotevalikoiman ja muutaman muun

kannattavuuden määrittäminen yrityksen johdon pyrkimyksenä on optimoida voitot tai minimoida tappiot. Pyrkiessään tähän niiden on aika ajoin tarkistettava olemassa olevia tuotanto -, hinnoittelu-ja markkinointipolitiikkoja ja tehtävä tarvittaessa tarvittavia mukautuksia.

seuraavat kohdat tarjoavat objektiivisen perustan ja helpottavat päätöksentekoa:

1. Tuotteiden suhteellisen kannattavuuden määrittäminen.

2. Vaihtoehtoisen tuotevalikoiman kannattavuuden määrittäminen.

3. Tee tai osta päätöksiä.

4. Hinnoittelu koti-ja ulkomaisilla markkinoilla.

5. Tuotanto rajoittavalla tekijällä.

6. Voitonsuunnittelu.

1. Tuotteiden suhteellisen kannattavuuden selvittäminen:

eri tuotteita valmistava teollisuusyritys on kiinnostunut tarkastelemaan tuotteidensa suhteellista kannattavuutta, jotta se voisi sopivalla tavalla muuttaa tuotanto-ja myyntipolitiikkaansa sellaisten tuotteiden osalta, joita se pitää vähemmän kannattavina tai tuottamattomina. Marginaalikustannustekniikan tarjoama P / V-suhdeluvun käsite on suureksi avuksi tuotteiden suhteellisen voiton / kyvyn ymmärtämisessä. On aina kannattavaa edistää sellaisen tuotteen tuotantoa, jonka P/V-suhde on korkeampi.

joskus johdon on ratkaistava tappioongelma, ja sen on päätettävä, jatketaanko vai lopetetaanko tietyn tuotteen tuotanto, josta on aiheutunut nettotappio. Marginaalikustannustekniikka ohjaa asianmukaisesti johtoa tällaisessa tilanteessa. Jos tuote tai osasto osoittaa hävikkiä, Absorptiokustannusmenetelmä päättelisi hätäisesti, että se ei hyödytä tuotteita ja hoitaa osastoa ja se pitäisi sulkea.

joskus tämäntyyppiset johtopäätökset johtavat johtoa harhaan. Rajakustannustekniikka viittaa siihen, että tuotteen tuotannon jatkaminen olisi kannattavaa, jos se pystyy kattamaan rajakustannukset kokonaisuudessaan ja osan kiinteistä kustannuksista.

2. Vaihtoehtoisen tuotevalikoiman kannattavuuden määrittäminen:

koska yrityksen tavoitteena on voiton maksimointi, johto pitää parempana sitä tuotevalikoimaa, joka on ihanteellinen siinä mielessä, että se tuottaa mahdollisimman paljon voittoa. Products-mix tarkoittaa tuotteiden yhdistelmää, joka on tarkoitettu tuotantoon ja myyntiin. Useampaa kuin yhtä tuotetta tuottavan yrityksen on varmistettava vaihtoehtoisten yksiköiden tai tuotteiden arvojen yhdistelmien kannattavuus ja valittava se, joka maksimoi voitot.

3. Tehdä tai ostaa päätös (kun laitos ei ole täysin käytössä):

jos vastaavaa tuotetta tai komponenttia on saatavilla ulkopuolelta, valmistava yritys vertaa yksikkökohtaisia valmistuskustannuksiaan hintaan, jolla tuote voidaan ostaa markkinoilta. Rajakustannusanalyysi osoittaa, että se on kannattava koko tuotantokustannuksiin nähden. Toisin sanoen yrityksen pitäisi mieluummin ostaa, jos rajakustannus on enemmän kuin ostohinta ja tehdä, kun rajakustannus on pienempi kuin ostohinta. Käytettävissä olevalla laitoskapasiteetilla on kuitenkin oma vaikutusmahdollisuutensa tällaisessa päätöksenteossa.

muistettava kaava:

yrityksen pitäisi ostaa, kun PP+FC on pienempi kuin valmistuskustannukset yhteensä

yrityksen pitäisi valmistaa, kun PP+FC on suurempi kuin valmistuskustannukset yhteensä

laajentaa tai ostaa päätös:

jos käyttämätöntä kapasiteettia on vähän tai ei ole, niin vaihtoehto ostamiselle on tehdä ostamalla lisää kasvi-ja muita laitteita. Yrityksen olisi arvioitava laajennusohjelmasta johtuvaa pääomamenoehdotusta kassavirtojen ja pääomakustannusten osalta. Jos käytössä olevan laitoksen asennettu kapasiteetti on osittain käytössä, sitä voidaan hyödyntää tuottamalla enemmän sisäisesti. Lisätuotanto voi edellyttää tiettyjen erikoislaitteiden hankintaa ja aiheuttaa siten korko-ja poistokustannuksia. On suositeltavaa laajentaa ja tuottaa, jos yritys pystyy säästämään joitakin kustannuksia niin.

4. Hinnoittelu Koti-ja ulkomaisilla markkinoilla:

tuotteen hinnoittelu määräytyy ensisijaisesti sen tuotantokustannusten ja tuotantoyksikön kohtaaman kilpailun luonteen perusteella. Kun markkinavoimat ovat määränneet hinnan, se pysyy vakaana ainakin lyhyellä aikavälillä. Lyhyenä aikana, jolloin myyntiaika, rajakustannukset ja kiinteät kustannukset pysyvät samoina, yrittäjä pystyy luomaan niiden välisen suhteen.

tällaisen suhteen perusteella on erittäin helppo määrittää myynnin määrä ja myyntihinta normaaleina ja epänormaaleina aikoina kotimarkkinoilla. Rajakustannustekniikalla voidaan realistisesti vastata siihen, kuinka paljon hintoja voidaan leikata, jos ulkomainen ostaja tekee lisämyyntiä.

Hinta lama / lama:

lama on taloudellinen tila, jossa kysyntä vähenee. Laman aikana kysyntä on alimmillaan, ja yritykset kohtaavat hinnanalennuksen ja tuotannon sulkemisen ongelman. Näissä olosuhteissa rajakustannustekniikka viittaa siihen, että hinnat voidaan alentaa rajakustannustasolle. Siinä tapauksessa yritys menettää voittoa ja kärsii myös tappiota kiinteiden kustannusten verran. Myös tästä menetyksestä kannetaan, vaikka tuotanto keskeytettäisiin kokonaan. Myynti alle rajakustannusten on suositeltavaa vain hyvin erityisissä olosuhteissa.

hinnoittelu ulkomaisilla markkinoilla:

ulkomainen markkina voidaan pitää erillään kotimarkkinoista monien tuontia ja vientiä koskevien lainsäädännöllisten ja muiden rajoitusten vuoksi, joten ulkomaisilta ostajilta voidaan periä eri hinta. Mikä tahansa yritys, jolla on ylituotantokapasiteettia, voi lisätä tuotantoaan ja myydä sen ulkomaisilla markkinoilla halvemmalla, jos sen kiinteät kustannukset ovat jo täysin perittyjä kotimarkkinoiden tuotannosta.

5. Tuotanto rajoittavalla tekijällä:

joskus tuotannossa on käytettävä tiettyä rajoittavaa tekijää. Rajoittava tekijä on tekijä, jonka tarjonta ei ole rajatonta tai vapaasti tuotantoyrityksen saatavilla. Työvoimapulan sattuessa työvoimasta tulee rajoittava tekijä. Raaka-aine-tai laitoskapasiteetti voi olla rajoittava tekijä budjettikaudella.

rajoittavien tekijöiden huomioon ottaminen on välttämätöntä minkä tahansa tuotantosuunnitelman onnistumisen kannalta, koska tuotantoyritys ei voi nostaa tuotantoa haluamalleen tasolle, kun rajoittava tekijä yhdistetään muihin tuotannontekijöihin. Rajoittavaa tekijää kutsutaan myös ”niukkuustekijäksi” tai ”avaintekijäksi”, ”pääbudjettitekijäksi” tai ” hallitsevaksi tekijäksi.”

hyödyke, joka tuottaa suurimman osuuden yksikköä kohti tai tuottaa suurimman P/V-suhteen, on kannattavin hyödyke. Näin on silloin, kun ei ole rajoituksia tai tuotantoa. Jos eri tuotteita valmistetaan tietyllä rajoittavalla tekijällä, tuotantoprioriteettien määrittämisessä ei oikeaoppisesti ohjaa yksikkökohtainen osuus tai P/V-suhde, vaan rajoittavan tekijän yksikkökohtainen kannattavuus on oikea ohjaava tähti.

jos työ on rajoittava tekijä, suhteellinen kannattavuus lasketaan seuraavasti::

jos on kaksi rajoittavaa tekijää:

on mahdollista, että tuotantoa rajoittaa kaksi tai useampi rajoittava tekijä, työvoimaa ja raaka-ainetta voi olla pulaa. Yhden tekijän saatavuuden määrä vaikuttaa toisen tekijän hyödyntämiseen. Tällaisessa tilanteessa paras tuotevalikoima on sellainen, joka optimoi kaikki voitot, mutta on saavutettavissa annettujen rajoitusten nojalla.

6. Voitonsuunnittelu:

voitonsuunnitteluprosessissa lasketaan laitoskapasiteetin eri tasoilla toteutetuista toiminnoista odotettavissa olevat kustannukset ja tulot erityyppisten tavaroiden tuotantoa varten tiettynä ajanjaksona. Kustannukset ja tulot toiminnan eri tasoilla ovat erilaisia ja huolitsijan on valittava yksi taso, jolla sen voitot ovat maksimissaan.

Rajakustannustekniikka auttaa johtoa ehdottamalla sopivaa tuotevalikoimaa tai laitoskapasiteettia, joka optimoi voitot. Se myös ohjaa johtoa valittaessa paras tuotevalikoima saavuttaa tietyn tason voittoa.

marginaalikustannukset-Top 5-edut: vältetään kiinteiden yleiskustannusten jakaminen, arvot inventaario yhdenmukaisesti, yksinkertaistetaan päätöksentekoa ja muutamia muita

tärkeimmät edut ovat:

etu # 1. Kiinteiden yleiskustannusten jakamisen välttäminen:

kiinteiden yleiskustannusten jakaminen eri tuotteille/osastoille on ollut ongelma yrityksille, jotka noudattavat absorptiokustannusmenetelmää. Mikään yleiskustannusten jakamisessa käytetyistä menetelmistä ei ole tieteellinen ja tarkka, joten yleiskustannusten arvo asetetaan mielivaltaisesti eri tuotteille, minkä vuoksi kustannus-ja hintapäätökset ovat epärealistisia. Kiinteiden yleiskustannusten kohdentamisen vaikeus vältetään noudattamalla rajakustannuksia, jotka erottavat Kiinteät ja muuttuvat kustannukset toisistaan. Kiinteät kustannukset katetaan kaikkien tuotteiden / osastojen osuudesta. Jos käytetään ennalta määritettyjä yleiskustannuksia, on erittäin todennäköistä, että ennalta määritetyt kustannukset eivät vastaa todellisia kustannuksia ja että ne aiheuttavat ongelman yleiskustannusten liiallisesta tai liian alhaisesta takaisinperinnästä. Marginaalikustannuksilla vältetään myös yleiskustannusten ali-tai ylikertymistä koskeva ongelma.

ETU # 2. Arvot inventaario yhdenmukaisesti:

myymättömät varastot ja keskeneräiset työt arvostetaan rajakustannuksiin, jotka pysyvät muuttumattomina ainakin lyhyellä aikavälillä. Varaston arvottaminen rajahintaan varmistaa voittojen tasalaatuisuuden, koska tuotannon määrä ja avaus-ja loppuvarastojen erot eivät vaikuta raportoituihin tuloihin.

etu # 3. Yksinkertaistetaan päätöksentekoa:

rajakustannuksissa ”rahoitusosuus” muodostaa perustan rajakustannuksille ”rahoitusosuus” muodostaa perustan johtavalle päätöksenteolle. Johto voi helposti määrittää myyntihinnan, määrittää tuotannon painopisteet ja suunnitella voittoa analysoimalla kustannustietoja marginaalikustannusperiaatteista.

etu # 4. Helpottaa kustannusten hallintaa:

kustannuksia voidaan hallita tehokkaammin, kun ne luokitellaan kiinteisiin ja muuttuviin osiin. Yleensä kiinteät kustannukset ovat seurausta poliittisista päätöksistä, ja johto voi hallita niitä asianmukaisilla politiikan muutoksilla. Esimerkiksi vuokra tulisi maksettavaksi vasta, kun johto tekee päätöksen vuokratontin hankkimisesta vapaakiinteistön sijaan.

muuttuvat kustannukset johtuvat myös tuotannon määrää ja tuotantotekniikkaa koskevista johdon päätöksistä, mutta niitä aiheutuu kaikille johdon ja toimijoiden tasoille. J. Batty on aivan oikein todennut, että ” muuttuvien kustannusten vastuu voidaan jäljittää huomattavalla varmuudella, ja tämä mahdollistaa tarvittavan valvonnan harjoittamisen.”

ETU # 5. Tunnustaa myynnin merkityksen:

tuotanto on merkityksetöntä, ellei sitä luovuteta tuottavaan hintaan. Marginaalikustannuksissa otetaan asianmukaisesti huomioon myynnin merkitys, koska siinä määrätään voiton laskemisesta myynnin perusteella ottamatta huomioon alkamis-ja loppuvarastoa. Johdon harkittavaksi annettavat raportit laaditaan kokonaistuotannon sijaan myynnin perusteella.

marginaalikustannukset – 6 merkittävät rajoitukset

viime vuosina on ollut laajaa kiinnostusta marginaalikustannuksiin. Vielä hyvin harvat ovat ottaneet sen käyttöön kustannuslaskentamenetelmänä.

päärajoitukset ovat seuraavat:

1. Ei ole asianmukaista jättää huomioon ottamatta kiinteitä kustannuksia tuotekustannusten määrittämisessä ja varastojen arvottamisessa.

2. Marginaalikustannus on erityisen hyödyllinen lyhyen aikavälin tulossuunnittelussa ja päätöksenteossa. Kauaskantoista päätöstä tehtäessä ollaan kiinnostuneita pikemminkin erityiskustannuksista kuin kustannusten vaihtelusta.

3. Rajakustannustekniikassa ei oteta huomioon kiinteiden kustannusten kattamista tuotteen hinnoittelun avulla. Liiketoiminnan pitkäjänteiselle jatkuvuudelle se ei ole hyvä. Varat on saatava takaisin pitkällä aikavälillä.

4. Kustannusten vaihtelun määrittäminen ei ole helppoa. Tosielämän tilanteissa muuttuvat kustannukset ovat harvoin täysin muuttuvia ja kiinteät kustannukset harvoin täysin kiinteitä.

5. Kiinteiden kustannusten jättäminen inventaarion arvostuksen ulkopuolelle ei ole hyväksytyn kirjanpitokäytännön mukaista.

6. Tuloveroviranomaiset eivät hyväksy rajakustannuksia varastojen arvostuksessa. Tämä edellyttää erillisten kirjojen pitämistä eri tarkoituksiin.