jos olet käyttänyt aikaa verkkosivustollamme tai keskustellut jonkun ohjaajamme kanssa, tiedät, miten tärkeä velka-tulot-suhde voi olla. Tämä työkalu, jota lainanantajat usein käyttävät, voi myös auttaa meitä arvioimaan yksittäisten taloudellisten tilanteidemme terveydentilaa. Kaava on yksinkertainen; sinun tarvitsee vain jakaa kokonaisvelka kokonaistuloillasi ja muuntaa desimaali prosentiksi. Kuukausittaiseen tarkasteluun ota kuukausittaiset velka-ja tuloluvut ja käytä niitä niiden sijaan. Ja vaikka menetelmä on yksinkertainen, meillä on silti laskin, joka tekee siitä vielä helpompaa sinulle. Vähemmän yksinkertaista on kuitenkin ymmärtää suhdeluvun merkitys ja se, mitä se voi tarkoittaa kokonaistaloudellesi.

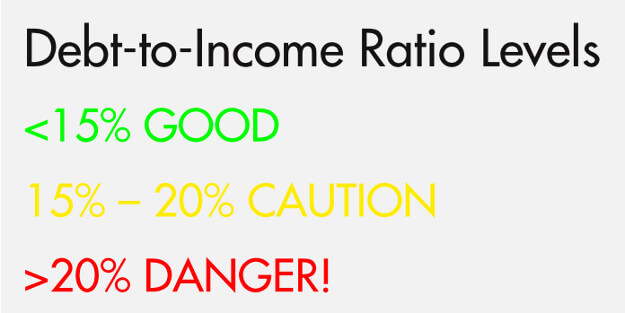

kolme velkasuhdetta

luottoneuvontamaailmassa ajatellaan, että velkasuhde jaetaan kolmeen päätasoon. Se muistuttaa paljon liikennevaloja, joissa on vihreä (turvallinen), keltainen (varoitus) ja Punainen (vaara) taso. Mielestämme on turvallista olla alle 15 prosentissa, 15: n ja 20: n välillä joutuu riskialueelle ja yli 20 prosentin on vaarallinen taso. Ja vain selventää, puhumme ei-kiinnitys velkaa tässä (lisää kiinnitys suhde alla).

Tier 1 – 15 prosenttia

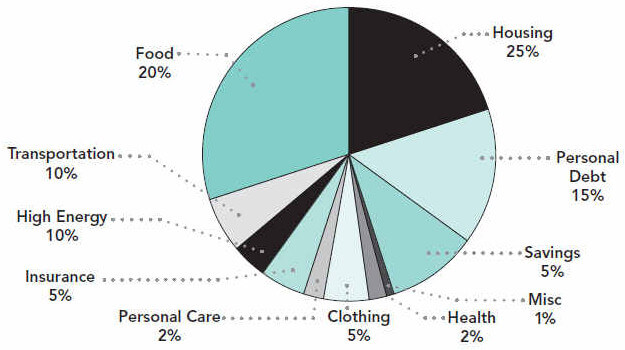

15 prosentin kohdalla sinulla on riittävästi jäljellä olevia tuloja käytettäväksi esimerkiksi asumiseen, ruokaan, kuljetuksiin ja niin edelleen. Itse asiassa, tässä on tarkastella, miten tämä voi kaikki tulla yhteen ihanteellinen tilanne (tämä kaavio perustuu nettotulot):

jos jotain odottamatonta ilmaantuisi, voisi myös olla parempi varautua, jos velkaantumisaste ja yleinen menosuunnitelma näyttäisivät tältä. Toivomme tietenkin, että sinulla on terve hätäsäästörahasto, mutta vaikka joutuisit ottamaan uutta velkaa jonkin odottamattoman asian seurauksena, olisit todennäköisesti OK, koska se on jo niin hallittavalla 15 prosentin tasolla.

viitteellisesti 35 000 dollarin vuosituloista tulee noin 2 917 dollarin kuukausituloja. Velka-tulot suhde 15 prosenttia merkitsisi yhteensä ei-kiinnitys velat maksaa $437.50 tai vähemmän joka kuukausi.

Tier 2 – 15-20 prosenttia

seuraavan tason velka-tuotto-suhde on 15-20 prosenttia. Edellisessä esimerkissämme, jos teet $35,000, velka-tulot suhde 20 prosenttia tarkoittaa, että kuukausittainen velka maksaa $583,40. Tässä vaiheessa huomaamme usein, että kuluttajat ovat edelleen kunnossa ja voivat pitää päänsä vedenpinnan yläpuolella. Todennäköisesti he joutuvat itse maksamaan, kuten velkatikkailla tai velkalumilla, ja käyttämään itsekuriaan pysyäkseen velkojensa päällä. Mutta jotkut kuluttajat saattavat todella alkaa kamppailla tällä tasolla. Miten velan suhde tuloihin ylipäätään lipsahti tähän pisteeseen? Johtuuko se odottamattomasta tapahtumasta tai tarpeesta ottaa uutta luottoa? Johtuuko se tulonmenetyksestä, joka on tehnyt minimimaksuista sietämättömiä?

luisuminen tälle alueelle voisi olla merkki siitä, että lisää ongelmia on tulossa. Tämän vuoksi suosittelemme, että kuluttajat ryhtyvät toimiin tässä vaiheessa. Itse asiassa, tarjoamme ilmaisen budjetin ja luotto neuvonta istunto, jonka avulla kuluttajat voivat saada hallita tätä tilannetta. Neuvonantaja voi auttaa sinua päättämään, onko budjetissasi tilaa leikata menoja ja omistaa enemmän rahaa tileillesi tai jos tilanteesi saattaisi sopia paremmin Velanhoitoohjelmaan, varsinkin jos tasapainoilet useiden korkeakorkoisten velkojen kanssa.

Taso 3 – 20 prosenttia ja yli

lopulta vähintään 20 prosentin taso on vaarallisin. Jos perustulo on 35000 dollaria, 25 prosentin velka suhteessa tuloihin merkitsisi, että kuukausittaiset velat ovat yhteensä 729,25 dollaria! Tässä vaiheessa on aika selvää, että jokin ei ole ihan kohdallaan. Sinulla on enemmän velkaa kuin sinulla on varaa. Tämä ei tarkoita, että se on mahdotonta tehdä yksin, mutta se on vaikeaa. Kannattaa ehdottomasti keskustella luottoneuvojan kanssa ja katsoa, mitkä ovat parhaat vaihtoehdot.

entä asuntolainat?

velan suhde tuloihin on paljon erilainen, kun ajatellaan asuntolainoja. On olemassa kaksi termejä liittyvät asuntolaina ja velka-tulot suhde, että sinun pitäisi tietää: etupää ja back-end.

etupään suhdeluku on se prosenttiosuus tuloistasi, joka käytettäisiin asumiskustannuksiin. Kun lainanantaja määrittää, onko ne tarjoavat sinulle lainan tietyn määrän, he ottavat bruttotulot, moninkertaistaa sen niiden vaadittu front-end suhde ja keksiä yhteensä. Tämä summa on summa, jonka voit maksaa kohti asunto, ja ne eivät saa myöntää sinulle lainaa, joka ylittäisi tämän määrän.

tässä nopea esimerkki, käyttäen hypoteettista 35 000 dollarin palkkaamme ja enintään 25 prosentin etumaksusuhdetta. Käytämme 25% , koska se on ”ihanteellinen” määrä viettää asumiseen, perustuu meidän menosuunnitelma edellä:

tässä esimerkissä lainanantaja ei todennäköisesti halua myöntää sinulle lainaa, joka vaatisi sinua maksamaan yli 729 dollaria kuukaudessa asumiskuluja. Tämä lähtee siitä, että lainanantaja käyttää 25 prosentin enimmäismäärää ja että yhtälössä ei ole muita tulonsaajia, kuten puolisoa.

lainanantaja kertoo myös bruttotulosi back-end-suhteella, joka on suurempi luku. Back-end-suhde on suurempi, koska se sisältää asumismenosi kaikkien muiden velkojen ohella. Tämä sisältää etupään ja kaiken muun, kuten luottokortit ja opintolainat. Jälleen, tämä laskelma palauttaa dollarin luku, ja koko velkasitoumusten ei pitäisi ylittää sitä.

toinen esimerkki, käyttäen 36 prosentin back-end-suhdelukua:

Thanks for Reading!

toivomme, että tästä postauksesta on ollut sinulle apua ja että sinulla on nyt parempi käsitys siitä, miten lasket ja arvioit velkasuhteesi. Kaiken kaikkiaan haluat tehdä voitavasi, jotta velkaantumisaste olisi alle 15 prosenttia. Toivomme, että maksatte velkanne. Lisätietoja, tutustu post siitä, miten tulla Velaton 5 yksinkertaisia ohjeita, ja jos velka-tulot suhde on syytä huoleen, lisätietoja siitä, miten voit keskustella luotto neuvonantaja ilman kustannuksia sinulle.