mitä on Yliabsorptio ja Yliabsorptio?

jos yleiskustannukset imeytetään todellisiin tietoihin perustuvalla kertoimella, kulutettujen yleiskustannusten on oltava yhtä suuret kuin todelliset kulut.

, mutta jos käytetään ennalta määrättyä korkoa, on yleensä ero kuluneiden ja aiheutuneiden yleiskustannusten välillä. Jos absorboitunut määrä on pienempi kuin todellinen overhead, sanotaan olevan Ali-absorptio overhead.

esimerkiksi, jos maaliskuun 2019 aikana yleiskustannukset ovat 9 500 dollaria ja todelliset yleiskustannukset ovat 10 000 dollaria, yleiskulut ovat vajaat 500 dollaria.

vajaakäyttötapauksissa tuotantokustannukset deflatoidaan vajaakäyttöisten määrien mukaan.

toisaalta, jos absorboitunut määrä on suurempi kuin todelliset yleiskustannukset, sanotaan, että yliabsorptio on yliabsorptio.

esimerkiksi, jos huhtikuun 2019 aikana imeytyneet yleiskulut ovat 10 800 dollaria ja todelliset yleiskulut 10 000 dollaria, on yliabsorptio 800 dollaria. Yliabsorptiossa tuotantokustannukset paisuvat yliabsorptioon.

yleiskustannusten Aliabsorption ja Yliabsorption syyt

yleiskustannusten aliabsorption ja yliabsorption pääasialliset syyt ovat:

- tuotantokapasiteetin vajaakäyttö

- tuotannon kausivaihtelut (kausitehtaiden osalta)

- yleiskustannusten tai pohjan kvantin tai arvon ennustamisvirheet

- tuotantomenetelmien suuret muutokset

- työkyvyn suuret muutokset

alle-sulautetut ja liiallisiksi sulautetut yleiskustannukset

liian vähäiset tai liian vähäiset yleiskustannukset voidaan poistaa jollakin seuraavista tavoista::

(1) lisäosuuden käyttö

tässä menetelmässä ali-tai ylimitoitettu yleiskustannus jaetaan keskeneräisten töiden inventaarioon, valmiiden tuotteiden varastoon ja myyntikustannuksiin ylimääräisellä yleiskustannusosuudella.

vajaakäyttöisten yleiskustannusten määrää oikaistaan lisäämällä se takaisin tuotantokustannuksiin. Tämä tapahtuu soveltamalla positiivista lisäastetta. Sen sijaan ylisuuret yleiskustannukset vähennetään negatiivisella lisäkorolla.

lisäaste saadaan seuraavalla kaavalla:

täydentävä yleiskustannus = (aiheutuneet yleiskustannukset – kulutetut yleiskustannukset) / pohjan kvantti

tämän menetelmän lopullisena vaikutuksena on laskuttaa todelliset yleiskustannukset tuotantokustannuksiin. Tästä syystä ei ole enää olemassa eroa ennalta määritettyjen ja todellisten korkojen takaisinperinnän välillä.

tämän menetelmän käyttöä suositellaan yleensä seuraavissa tapauksissa:

- kun on olemassa vakava virhe ennustettaessa yleiskustannuksia tai kvantti tai arvo pohja ja laajuus Ali-absorptio tai yli-absorptio on huomattava.

- kun tuotantomenetelmissä tapahtuu suuri muutos, joka johtaa merkittävään eroon aiheutuneiden yleiskustannusten ja kulutettujen yleiskustannusten välillä.

- kun tuotantoyhtiön työkyky muuttuu, hälyttävät arviot yleiskustannuksista ja pohjan kvantiteetista.

- kun urakat tai Työtilaukset tehdään kustannuslisäperusteella.

(2) Tässä menetelmässä varainhoitovuoden lopussa käyttämättä jääneet tai liian vähäiset yleiskustannukset siirretään väliaikaistilille, joka siirretään seuraavalle varainhoitovuodelle siirrettäväksi.

tätä menetelmää voidaan soveltaa, kun normaali suhdannekierto jatkuu yli vuoden ja yleiskustannukset määritetään ennalta pitkällä aikavälillä. Tätä menetelmää ei käytetä yleisesti.

(3) siirto Kustannuslaskelmaan

tätä menetelmää käytetään yleensä epätavallisissa olosuhteissa, jolloin todelliset yleiskustannukset kasvavat tai pienenevät epänormaalisti. Liian vähän tai liian vähän perittyjen yleiskustannusten määrä siirretään kustannuslaskelmaan.

jos ennalta määrättyä yleiskustannusastetta sovelletaan vuoden ajan, on ongelmatonta siirtää kulutettujen ja aiheutuneiden yleiskustannusten erot kustannuslaskelmaan.

jos sama koskee lyhyempää ajanjaksoa, todellisten ja arvioitujen yleiskustannusten vertailu on kuitenkin tehtävä säännöllisin väliajoin.

menetelmän toinen suurin haitta on se, että keskeneräisten töiden ja valmiiden tavaroiden varastot ovat edelleen aliarvostettuja tai yliarvostettuja. Lisäksi ne siirretään samoina arvoina seuraavalle kaudelle.

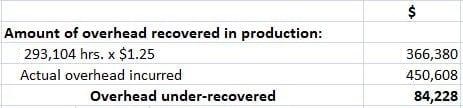

esimerkki

tehtaan kokonaiskulut ovat 450 608 dollaria. Kun otetaan huomioon tehtaan normaali työskentely, yleiskustannukset saatiin talteen tuotannossa 1,25 dollarin tuntihintaan. Toteutuneet työtunnit olivat 293 104.

miten lopettaisit urakkatilin olettaen, että 7 800 tuotetun yksikön (joista 7 000 myytiin) lisäksi keskeneräisiä töitä olisi 200 vastaavaa yksikköä?

tutkimuksessa havaittiin, että 50% imeytymättömistä yleiskustannuksista johtui epäsuoran materiaalin ja epäsuoran työvoiman kustannusten noususta ja loput 50% tehtaan tehottomuudesta.

ratkaisu

kuten alla on esitetty, 50% imeytymättömistä yleiskustannuksista johtuu epäsuorien materiaalien ja epäsuoran työvoiman kustannusten noususta. Niin, 50% $84,228 (eli, $42,114) peritään lisäkorko.

tuotettujen tai keskeneräisten yksiköiden kokonaismäärä = 7 800 + 200 = 8 000 yksikköä

lisäpalkka = 42,114 / 8,000 = 5,26425 dollaria yksikköä kohti

näin ollen yhteensä 42 114 dollaria olisi ole seuraava:

tehtaan tehottomuudesta aiheutuneen 50 prosentin eron saldo olisi siirrettävä kustannuslaskelmaan. Tämä johtuu siitä, että se on epänormaali menetys.