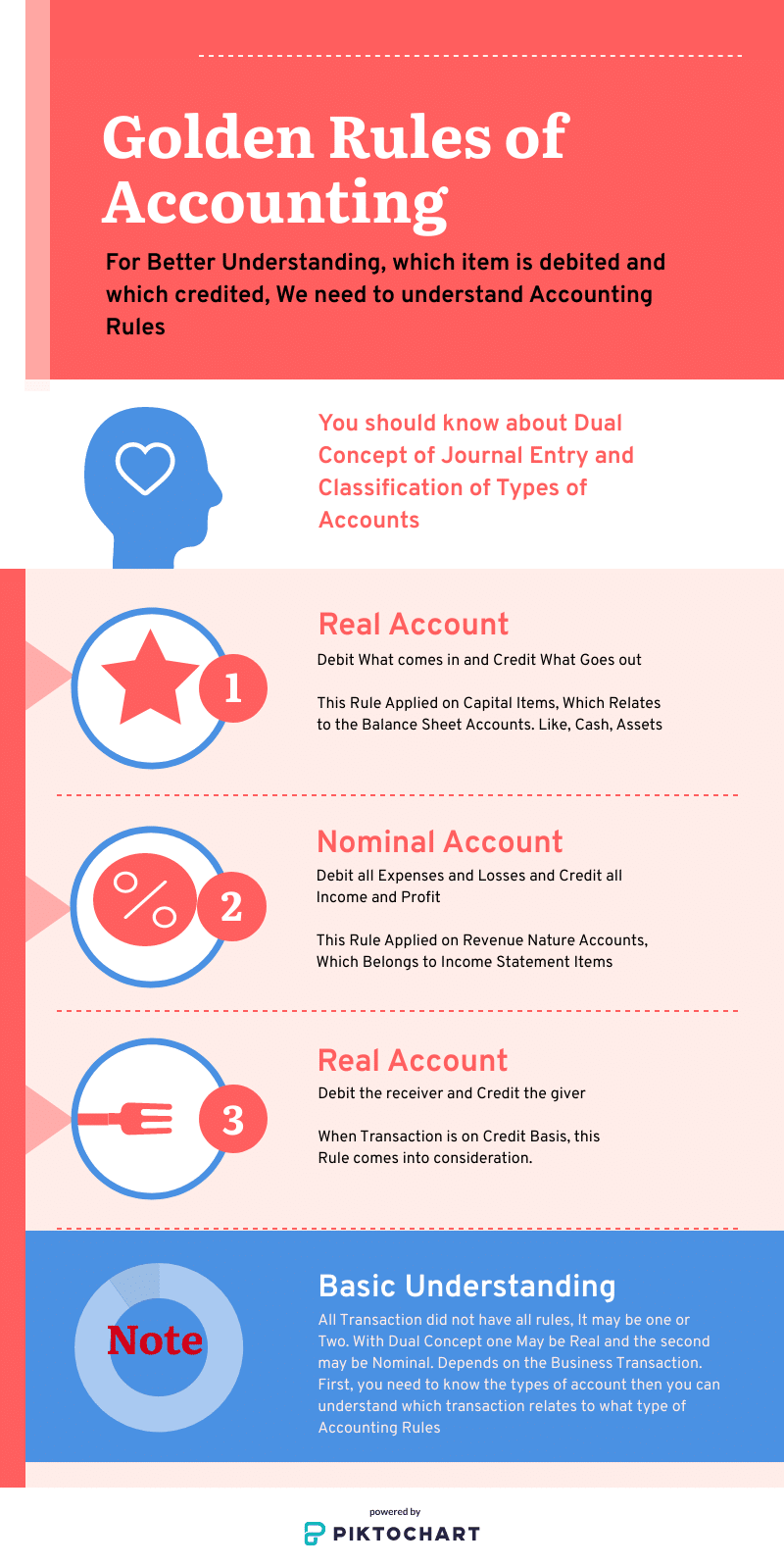

een van de bekendste en meest gebruikte termen op het gebied van accounting en financiën is “Three golden rules of accounting”. De zin zelf toont aan dat deze regels de basis van de boekhouding vormen en een hoeksteen vormen voor alle boekhouding. Ze zijn ook bekend als de traditionele regels van de boekhouding of de regels van debet en credit. Toepassing van drie gouden regels is alleen mogelijk als het type rekening dat bij zakelijke transacties wordt gebruikt, namelijk reële, persoonlijke of Nominale rekening, correct wordt bepaald.

ik hoop dat u een goed begrip hebt van boekhoudkundige terminologieën.

opmerking: boekhoudregels betekenen niet dat bij één transactie slechts één regel van toepassing is. Er kunnen twee regels worden toegepast. Wanneer de transactie op kasbasis wordt uitgevoerd, zijn slechts twee regels van toepassing, reëel of nominaal. Maar als het op een credit basis dan de persoonlijke rekening te vervangen door een echte rekening van contant geld.

3 Golden Rules of Accounting met voorbeeld

eerst moet u de verschillende soorten Accounts begrijpen, die hieronder worden genoemd. Elke journaalboeking heeft een direct Effect op de winst-en verliesrekening of de balans.

3 soorten rekeningen

- Real Account: its related to Capital nature Expense, balansposten

- Nominal Account:Its related to Revenue nature Expense, resultatenrekening posten

- persoonlijke Account: wanneer de transactie op krediet wordt gedaan, komt de persoonlijke account.

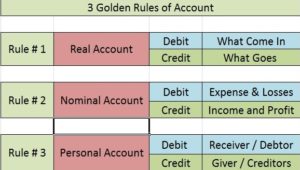

gouden boekhoudregels

- reële rekening: debet wat binnenkomt en crediteert wat uitgaat

- nominale rekening: debet alle kosten en verliezen en Crediteer alle inkomsten en winst

- persoonlijke rekening: debet de ontvanger en Crediteer de gever

de traditionele regels voor het plaatsen van de transacties in tijdschriften en grootboeken. Debiteuren en crediteuren worden uitgedrukt in persoonlijke rekeningen, kosten, verliezen en winst komen in nominale en activa komen in reële rekening. Dus door het onthouden van de 3 regels boekhouding kan worden begrepen binnen een korte tijd. U kunt meer ACCA informatie te krijgen.

Real Account

Real accounts: debet wat binnenkomt en Crediteer wat uitgaat

deze zijn gerelateerd aan balansposten. Een voorbeeld is grond en Gebouw, meubilair en Inrichting, contant geld, installaties en apparatuur. Reële rekeningen zijn rekeningen met een effect van meer dan een jaar.

regel voor behandeling met reële rekeningen:

- debet wat binnenkomt,

- Credit wat uitgaat

dit beginsel wordt toegepast in het geval van reële rekeningen. Echte rekeningen hebben betrekking op machines, grond en gebouwen, enz. Ze hebben standaard een debetsaldo. Dus wanneer u debet wat komt in, u toevoegt aan de bestaande rekening saldo. Evenzo, wanneer uw krediet wat gaat uit, u het verminderen van het saldo van de rekening wanneer een tastbaar actief gaat uit de organisatie.

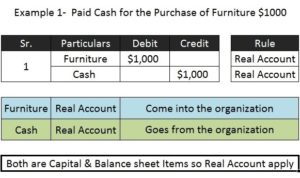

Voorbeeld 1 (met kapitaal)

gekochte meubels voor $ 10.000 in contanten.

meubilair A / C 10.000 Real a / c – Dr. wat wordt geleverd in

Cash A / C 10.000 Real a / c-Cr. wat er uit gaat

omdat de transactie cashbasissen is die de reden zijn waarom beide reële rekeningen in een dubbel concept komen. Maar als dezelfde transactie wordt gedaan op krediet dan de Cash account vervangen door een persoonlijke rekening.

Nominale Rekening

Nominale Rekening: Kosten en verliezen worden gedebiteerd & alle inkomsten en winsten worden gecrediteerd

- alle kosten en verliezen gedebiteerd

- alle winst en baten gecrediteerd

Nominale rekeningen zijn gerelateerd aan de post van de winst-en verliesrekening. Voorbeelden zijn salaris en lonen, Commissie, rekeningen van nutsbedrijven, vervoer, verliezen, inkomen, winst. Nominale rekeningen zijn rekeningen die minder dan een jaar effect hebben op het bedrijfsleven.

deze regel wordt toegepast wanneer de betrokken rekening een nominale rekening is. Het kapitaal van de vennootschap is een verplichting. Daarom heeft het een default credit saldo. Wanneer u alle inkomens en winsten crediteert, verhoogt u het kapitaal en door uitgaven en verliezen te debiteren, verlaagt u het kapitaal. Dit is precies wat er gedaan moet worden om het systeem in evenwicht te houden. Bijvoorbeeld;

nominale rekening voorbeeld

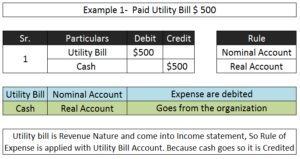

* betaalde 1 $ 8.000 als huur.

rekeningen betrokken Debet / Credit regel toegepast

huur A/C 18.000 (Nominale a/c) – Dr. de kosten

bedragen $18.000 (reële a / c) – Cr de gever

- Winst $ 100

Cash Debited With $ 100 (Real A/c)

winst gecrediteerd met $100 (nominaal A/c))

persoonlijke rekening

persoonlijke rekening: debiteer de ontvanger, Crediteer de gever

zoals hierboven vermeld, indien de transactie op kredietbasis plaatsvindt, worden deze regels van kracht. Dit zal vervangen worden door één kant van de echte rekening. Dit principe wordt gebruikt in het geval van persoonlijke rekeningen. Wanneer een persoon iets aan de organisatie geeft, wordt het een instroom en daarom moet de persoon krediet zijn in de boekhouding. Persoonlijke rekeningen zijn alleen de vervanging van Financiën, contant geld. Dat is schuldenaar of schuldeiser.

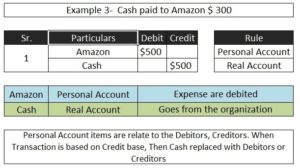

persoonlijke rekening voorbeeld;

* betaalde 15.000 contant geld aan Amazon.

rekeningen betrokken Debet / Credit regel toegepast

Amazon A / C 15.000 Personal a / C-DR. de ontvanger

Cash A / C 15.000 Real A / c – Cr. wat

In de bovengenoemde transactie cash is een kapitaal-en balanspost, zodat het onder de reële rekening zal worden behandeld. Amazon heeft betrekking op de financiering item zo behandeld met een persoonlijke account.

voordat u de 3 gouden regel van rekeningen begrijpt, moet u de basisterminologieën van de boekhouding, de classificatie van kapitaal-en inkomstenuitgaven kennen, dan kunt u beter de soorten rekeningen en regels voor debet en krediet begrijpen.

ik hoop dat dit bericht helpt om een beter begrip te krijgen van de moderne benadering van de basisboekhouding voor journaalposten. Zodra u het begrijpt, zal uw hele proces van journaalboeking tot de balans alles begrijpelijk zijn.