Che cos’è il sottoassorbimento e il sovraassorbimento delle spese generali?

Se l’assorbimento delle spese generali viene effettuato utilizzando un tasso basato su dati effettivi, il sovraccarico assorbito deve essere uguale al sovraccarico effettivo sostenuto.

Ma quando viene utilizzato un tasso predeterminato, vi è generalmente una differenza tra il sovraccarico assorbito e il sovraccarico sostenuto. Se la quantità assorbita è inferiore al sovraccarico effettivo, si dice che ci sia un sotto-assorbimento del sovraccarico.

Ad esempio, se durante il mese di marzo 2019, le spese generali assorbite sono 9 9.500 e le spese generali effettive sono $10.000, vi è un sottoassorbimento delle spese generali nella misura di $500.

In caso di sottoassorbimento, il costo di produzione viene sgonfiato nella misura della quantità sottoassorbita.

D’altra parte, se la quantità assorbita è superiore al sovraccarico effettivo, si dice che ci sia un eccesso di assorbimento del sovraccarico.

Ad esempio, se nel mese di aprile 2019, le spese generali assorbite sono 1 10.800 e le spese generali effettive sono actual 10.000, vi è un eccessivo assorbimento delle spese generali nella misura di $800. In caso di eccesso di assorbimento, il costo di produzione è gonfiato nella misura di eccesso di assorbimento.

Cause di sottoassorbimento e sovraassorbimento delle spese generali

Le principali cause di sottoassorbimento e sovraassorbimento delle spese generali sono:

- Sotto-utilizzo della capacità di produzione

- fluttuazioni Stagionali della produzione (stagionale fabbriche)

- Errori nella previsione di costi di gestione e il quantum o valore di base

- Grandi cambiamenti nei metodi di produzione

- Grandi cambiamenti nella capacità lavorativa

Trattamento di Sotto-assorbito e Oltre assorbita Spese generali

sotto assorbito e oltre-assorbito i costi possono essere smaltiti nei seguenti modi:

(1) Utilizzo del tasso supplementare

Con questo metodo, un sovraccarico sottoassorbito o sovrassorbito viene ripartito per l’inventario in corso di lavorazione, l’inventario dei prodotti finiti e il costo delle vendite mediante un tasso aggiuntivo.

L’importo del sovraccarico sottoassorbito viene regolato aggiungendolo al costo di produzione. Questo viene fatto applicando un tasso supplementare positivo. Al contrario, un over-assorbito overhead è dedotto attraverso un tasso supplementare negativo.

Il tasso supplementare è ottenuto con la seguente formula:

Addizionale overhead rate = (Overhead incursed-Overhead absorbed) / Quantum of base

Questo metodo ha l’effetto finale di addebitare l’overhead effettivo al costo di produzione. Per questo motivo, la distinzione tra il recupero a tassi predeterminati e a tassi effettivi non esiste più.

L’uso di questo metodo è generalmente raccomandato nei seguenti casi:

- Quando c’è un grave errore nella previsione del costo di sovraccarico o quantum o valore di base e l’entità del sottoassorbimento o del sovrassorbimento è considerevole.

- Quando c’è un cambiamento importante nei metodi di produzione, portando ad una differenza significativa tra il sovraccarico sostenuto e il sovraccarico assorbito.

- Quando c’è un cambiamento nella capacità di lavoro della preoccupazione di produzione, stime inquietanti delle spese generali e quantum della base.

- Quando i contratti o gli ordini di lavoro sono eseguiti su base cost-plus.

(2) Riporto ai conti dell’anno successivo

Con questo metodo, l’importo delle spese generali che rimane sottoassorbito o sovraassorbito alla fine dell’anno viene trasferito a una riserva di spese generali di conto sospeso da riportare ai conti dell’anno successivo per l’assorbimento.

Questo metodo può essere applicato quando il normale ciclo economico si estende per più di un anno e le tariffe generali sono predeterminate a lungo termine. Questo metodo non è comunemente usato.

(3) Trasferimento al conto economico

Questo metodo viene solitamente applicato in circostanze insolite, causando un aumento o una diminuzione anomali dei costi generali effettivi. L’importo del sovraccarico sottoassorbito o sovrassorbito viene trasferito al conto economico dei costi.

Se il tasso di overhead predeterminato è applicabile per un anno, non è problematico trasferire le differenze tra il overhead assorbito e il overhead sostenuto al conto economico dei costi.

Tuttavia, se lo stesso è applicabile a un periodo più breve, il lavoro di confronto delle spese generali effettive e stimate dovrà essere fatto a intervalli frequenti.

L’altro svantaggio principale di questo metodo è che le scorte di prodotti in corso di lavorazione e prodotti finiti rimangono sottovalutate o sopravvalutate. Inoltre, vengono riportati come stessi valori al periodo successivo.

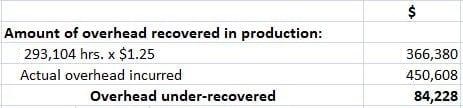

Esempio

Le spese generali totali di una fabbrica sono 4 4,50,608. Tenendo conto del normale funzionamento della fabbrica, il sovraccarico è stato recuperato in produzione a $1,25 all’ora. Le ore effettive lavorate sono state 2.93.104.

Come procedereste a chiudere il conto dei lavori, supponendo che oltre alle 7.800 unità prodotte (di cui 7.000 vendute), vi fossero 200 unità equivalenti in work-in-progress?

Dalle indagini è emerso che il 50% del sovraccarico non assorbito era dovuto a un aumento del costo del materiale indiretto e del lavoro indiretto, e l’altro 50% era dovuto all’inefficienza della fabbrica.

Soluzione

Come mostrato di seguito, il 50% delle spese generali non assorbite è attribuibile ad un aumento del costo dei materiali indiretti e della manodopera indiretta. Quindi, il 50% di $84,228 (cioè $42,114) viene recuperato da un tasso supplementare.

Numero totale di unità prodotte o in work-in-progress = 7,800 + 200 = 8,000 unità

Tasso supplementare = 42,114 / 8,000 = $5.26425 per unità

Quindi, l’importo per un totale di $42,114 sarebbe essere come segue:

Il saldo della differenza del 50% dovuta all’inefficienza della fabbrica deve essere trasferito al conto economico dei costi. Questo perché è una perdita anormale.