en av de mest kända och vanliga termerna inom redovisning och ekonomi är ”tre gyllene regler för redovisning”. Uttrycket i sig visar att dessa Regler utgör själva grunden för redovisning och fungerar som en hörnsten för all bokföring. De är också kända som de traditionella reglerna för redovisning eller reglerna för debet och kredit. Tillämpning av tre gyllene regler är endast möjligt om korrekt avgöra vilken typ av konto som används i affärstransaktioner dvs verkliga, personliga eller nominella konto.

jag hoppas att du har en förståelse för redovisning terminologier.

Obs: redovisningsregler betyder inte att endast en regel kommer att tillämpas i en transaktion. Det kan finnas två regler som kommer att tillämpas. När transaktionen kommer att ske på kontantbasis gäller endast två regler, verkliga eller nominella. Men när det är på kreditbasis ersätter det personliga kontot med ett riktigt konto av kontanter.

3 gyllene regler för redovisning med exempel

först bör du förstå de olika typerna av kontotyper, som nämns nedan. Varje journalpost har en direkt effekt på resultaträkningen eller balansräkningen.

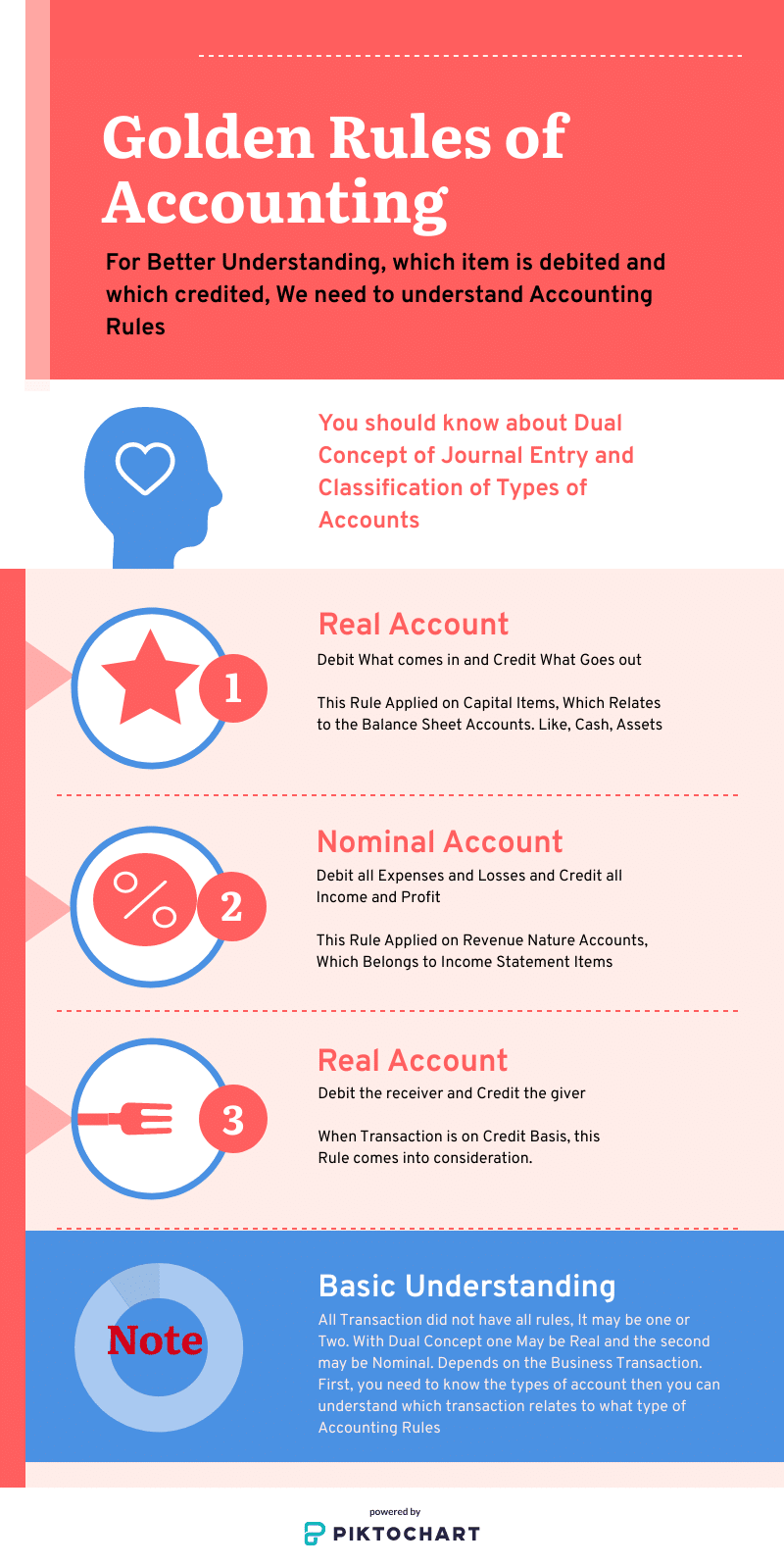

3 typer av konton

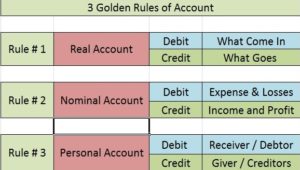

- verkligt konto: det är relaterat till kapital Naturkostnad, Balansräkningsposter

- nominellt konto: det är relaterat till intäkter Naturkostnader, resultaträkningsposter

- personligt konto: när transaktionen kommer att göras på kredit kommer det personliga kontot.

lista över redovisning gyllene regler

- verkligt konto: debitera vad som kommer in och kreditera vad som går ut

- nominellt konto: debitera alla utgifter och förluster och kreditera alla intäkter och vinster

- personligt konto: debitera mottagaren och kreditera givaren

dess traditionella regler för att publicera transaktionerna i journal och ledgers. Gäldenärer och fordringsägare uttrycks i personliga konton, kostnader, förluster och vinst kommer till nominella och tillgångar kommer till verkligt konto. Så genom att komma ihåg 3 Regler bokföring kan förstås inom en kort tid. Du kan få mer ACCA-information.

Real Account

Real accounts: debitera vad som kommer in och kreditera vad som går ut

dessa är relaterade till balansposter. Ett exempel är mark och byggnad, möbler och fixtur, kontanter, anläggningar och utrustning. Verkliga konton är de som har en effekt på mer än ett år.

regel för behandling av verkligt konto:

- debitera vad som kommer in,

- kredit vad som går ut

denna princip tillämpas när det gäller riktiga konton. Verkliga konton involverar maskiner, mark och byggnad etc. De har en debetbalans som standard. Således när du debiterar vad som kommer in, lägger du till det befintliga kontosaldot. På samma sätt, när din kredit vad går ut, minskar du kontosaldot när en materiell tillgång går ut ur organisationen.

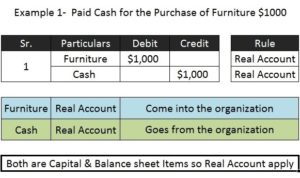

exempel 1 (med kapital natur objekt)

köpt möbler för $10.000 i kontanter.

möbler A/C 10,000 Real a/c – Dr.vad kommer i

Cash A/C 10,000 Real A/c – Cr. vad går ut

eftersom transaktionen är kontantbaser, varför båda reella kontona kommer i dubbelt koncept. Men om samma transaktion görs på kredit ersätts Kontantkontot med ett personligt konto.

Nominellt Konto

Nominellt Konto: Kostnader och förluster debiteras & alla inkomster och vinster krediteras

- alla kostnader och förluster debiteras

- alla resultat och intäkter krediteras

nominella konton är relaterade till resultaträkningen post. Exempel är lön och löner, provision, räkningar, transport, förluster, inkomst, vinst. Nominella konton är de som har mindre än ett års effekt på verksamheten.

denna regel tillämpas när kontot i fråga är ett nominellt konto. Bolagets kapital är en skuld. Därför har den ett standardkreditsaldo. När du krediterar alla inkomster och vinster ökar du kapitalet och genom att debitera kostnader och förluster minskar du kapitalet. Det är precis vad som behöver göras för att systemet ska hålla sig i balans. Till exempel;

nominellt Kontoexempel

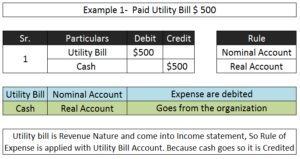

• betalade 1$8 000 som hyra.

konton inblandade debet/kredit regel tillämpas

hyra A/C 18,000 (nominell a/c) – Dr. kostnaderna

till kontanter $18.000 (Real a / c) – Cr givaren

- vinst $ 100

kontanter debiteras med $ 100 (Real A/c)

vinst krediterad med $100 (nominell A / c)

personligt konto

personligt konto: debitera mottagaren, kreditera givaren

som jag nämnde ovan om transaktionen görs på kreditbasis uppstår dessa regler. Detta kommer att ersätta med en sida av det riktiga kontot. Denna princip används vid personliga konton. När en person ger något till organisationen blir det ett inflöde och därför måste personen vara kredit i bokföringen. Personliga konton är bara ersättning av ekonomi, kontanter. Det är gäldenär eller borgenär.

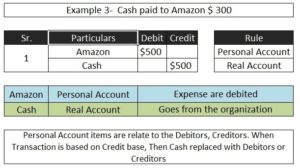

personligt Kontoexempel;

• betalade 15 000 kontanter till Amazon.

konton inblandade debet/kredit regel tillämpas

Amazon A/C 15,000 personlig a/c – Dr.mottagaren

till kontanter A/C 15,000 Real A/c – Cr. vad som går ut

i ovanstående transaktionskassa är en kapitalkaraktär och balansräkningspost så det kommer att behandlas under det verkliga kontot. Amazon avser finansieringsobjektet så behandlat med ett personligt konto.

innan du förstår den 3 gyllene regeln för konton bör du känna till de grundläggande bokföringsterminologierna, klassificeringen av kapital-och intäktsutgifter då kan du bättre förstå typerna av konton och regler för debet och kredit.

jag hoppas att det här inlägget hjälper till att bättre förstå det moderna tillvägagångssättet för grundläggande redovisning av journalposter. När du förstår det kommer hela processen från journalpost till balansräkning att vara förståelig.