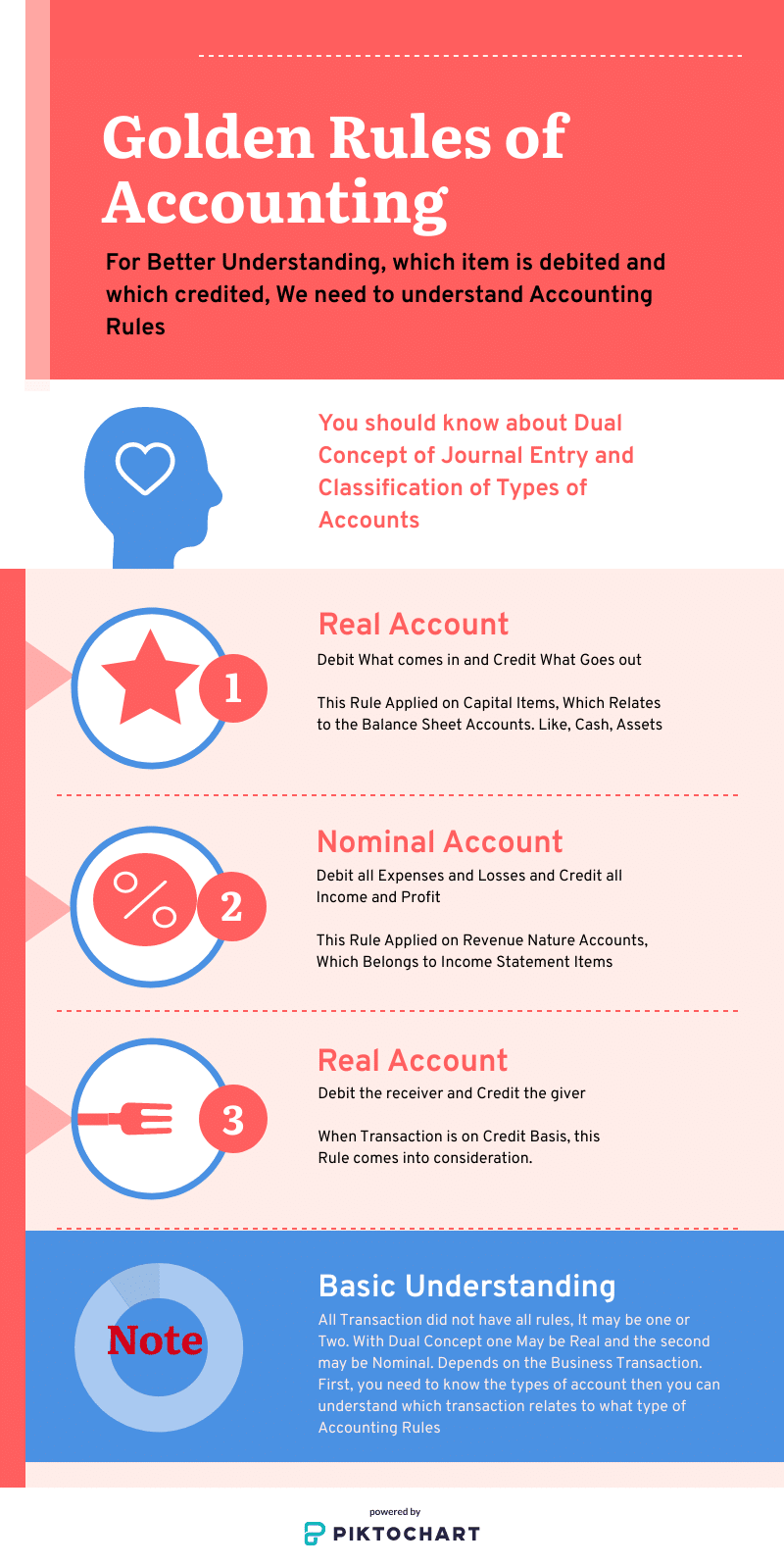

yksi tunnetuimmista ja yleisesti käytetyimmistä termeistä kirjanpidon ja rahoituksen alalla on ”kolme kultaista kirjanpitosääntöä”. Lause itsessään osoittaa, että nämä säännöt muodostavat itse kirjanpidon perustan ja toimivat kaiken kirjanpidon kulmakivenä. Niitä kutsutaan myös perinteisiksi kirjanpitosäännöiksi tai veloitus-ja luottosäännöiksi. Kolmen kultaisen säännön soveltaminen on mahdollista vain, jos oikein määritetään liiketoimissa käytettävä tili eli todellinen, henkilökohtainen tai nimellinen tili.

toivottavasti ymmärrätte kirjanpidon terminologiat.

Huomautus: kirjanpitosäännöt eivät tarkoita, että yhteen toimeen sovelletaan vain yhtä sääntöä. Voi olla kaksi sääntöä, joita sovelletaan. Kun transaktio tehdään käteisenä, sovelletaan vain kahta sääntöä, reaalista tai nimellistä. Mutta kun se on luotto perusteella sitten henkilökohtainen tili korvaa todellinen tili käteistä.

3 kirjanpidon kultaiset säännöt esimerkillä

ensin tulee ymmärtää alla mainitut erilaiset tilityypit. Jokainen päiväkirjamerkintä vaikuttaa suoraan tuloslaskelmaan tai taseeseen.

3 tilityyppiä

- Reaalitili: Pääomaluonteiset kulut, tase-erät

- nimellinen tili: tuloluonteiset kulut, tuloslaskelman erät

- henkilökohtainen tili: kun taloustoimi tehdään luotolla, tulee henkilökohtainen tili.

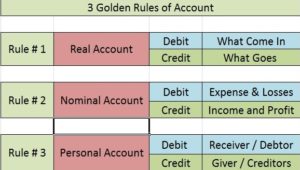

luettelo kirjanpidon kultaisista säännöistä

- Reaalitili: Debit What comes in and Credit What Goes out

- Nominal Account: Debit all Expenses and Loss and Credit all Income and Profit

- Personal Account: Debit the receivers and Credit the giver

Its Traditional rules for posting the transactions into journal and ledgers. Velalliset ja velkojat ilmaistaan henkilökohtaisiin tileihin, kulut, tappiot ja voitot tulevat nimellisesti ja varat tulevat Reaalitilille. Joten muistamalla 3 säännöt kirjanpito voidaan ymmärtää lyhyessä ajassa. Saat lisää ACCA-tietoa.

Reaalitili

Reaalitilit: veloitus mitä tulee ja luotto mitä menee

nämä liittyvät tase-eriin. Esimerkkinä ovat Maa-alueet ja rakennukset, huonekalut ja kalusteet, Käteinen raha, laitokset ja laitteet. Reaalitilit ovat sellaisia, joiden vaikutus kestää yli vuoden.

Reaalitilin hoitosääntö:

- debet What Comes in,

- Credit What Goes Out

tätä periaatetta sovelletaan reaalitileihin. Reaalitilit koskevat koneita,maata ja rakentamista jne. Niillä on oletuksena velkasaldo. Näin ollen kun veloitat mitä tulee, lisäät olemassa olevan tilin saldo. Samoin, kun luotto mitä menee ulos, Olet vähentää tilin saldo, kun aineellinen omaisuus menee ulos organisaatiosta.

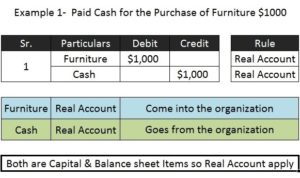

Esimerkki 1 (pääomatuotteineen)

ostetut Huonekalut 10 000 dollarilla käteisenä.

Furniture A/C 10 000 Real A/C – Dr. what comes in

Cash A/C 10 000 Real a / c – Cr. mikä menee ulos

, koska transaktio on käteispohjaa, minkä vuoksi molemmat reaalitilit tulevat kaksijakoisina. Mutta jos sama tapahtuma tehdään luotolla, niin käteistili korvataan henkilökohtaisella tilillä.

Nimellistili

Nimellistili: Kulut ja tappiot veloitetaan & kaikki tulot ja voitot hyvitetään

- kaikki menot ja tappiot veloitetaan

- kaikki voitot ja tuotot hyvitetään

nimelliset tilit liittyvät tuloslaskelman erään. Esimerkkejä ovat palkka ja palkat, provisio, sähkölaskut, Kuljetus, tappiot, tulot, voitto. Nimelliset tilit ovat sellaisia, joilla on alle vuoden vaikutus liiketoimintaan.

tätä sääntöä sovelletaan, kun kyseessä on nimellinen tili. Yhtiön pääoma on velka. Sen vuoksi sillä on maksukyvyttömyysluottosaldo. Kun kaikki tulot ja voitot hyvitetään, pääoma kasvaa ja kuluja ja tappioita veloittamalla pääoma pienenee. Juuri näin on tehtävä, jotta järjestelmä pysyy tasapainossa. Esimerkiksi;

nimellinen Tiliesimerkki

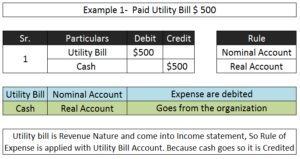

* maksoi 1 8 000 dollaria vuokrana.

tilit mukana Debit / Credit-säännössä

Rent A / C 18 000 (Nominal a / c) – Dr. kulut

käteiseksi $18,000 (Real a/c) – Cr antaja

- voitto $ 100

Cash Debited With $ 100 (Real A/c)

Profit Credited With $100 (Nominal A / c)

henkilökohtainen tili

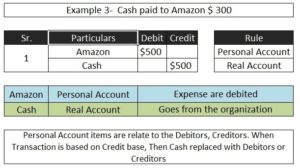

henkilökohtainen tili: veloittaa saajaa, hyvittää antajaa

kuten edellä mainitsin, jos taloustoimi tehdään luottoperusteisesti, nämä säännöt tulevat voimaan. Tämä korvaa toisella puolella todellinen tili. Tätä periaatetta käytetään henkilökohtaisten tilien yhteydessä. Kun henkilö antaa jotain organisaatiolle, siitä tulee sisäänvirtaus ja siksi henkilön täytyy olla luottoa tilikirjoissa. Henkilökohtaiset tilit korvaavat vain rahoituksen, käteisen. Se on velallinen tai velkoja.

henkilökohtainen Tiliesimerkki;

• maksoi 15 000 käteistä Amazonille.

tilit mukana Debit/Credit sääntö sovellettu

Amazon A/C 15,000 Personal A/C – Dr. vastaanottaja

Cash A/C 15,000 Real a/c – Cr. se, mikä menee

edellä mainitussa transaktiossa käteisraha on pääomaluonteinen ja tase-erä, joten se käsitellään Reaalitilillä. Amazon liittyy rahoituserään, jota näin käsitellään henkilökohtaisella tilillä.

ennen kuin ymmärrät 3 kultaista Kirjanpitosääntöä, sinun pitäisi tuntea kirjanpidon perustermologiat, pääoma-ja tulomenojen luokittelu, niin voit paremmin ymmärtää tilien tyypit sekä veloitus-ja luottosäännöt.

toivon, että tämä viesti auttaa ymmärtämään paremmin päiväkirjamerkintöjen peruslaskennan nykyaikaista lähestymistapaa. Kun ymmärrät sen, koko prosessi päiväkirjasta taseeseen kaikki on ymmärrettävää.