määritelmä: pääomarakenne tarkoittaa järjestelyä, jossa yritysrahastojen eri osatekijät eli osakkeenomistajien varat ja lainatut varat ovat oikeassa suhteessa. Yritysorganisaatio käyttää varoja päivittäisten kulujen täyttämiseen ja myös kalliiden tulevien projektien budjetointiin.

pääomarakenteen laskenta sisältää paljon analyyttistä ajattelua ja strategista lähestymistapaa.

laskelma koostuu erilaisista suhdeluvuista ja kaavoista, kuten pääomakustannuksista, pääomakustannusten painotetusta keskiarvosta, velan ja oman pääoman suhteesta, oman pääoman kuluista jne.

sisältö: pääomarakenne

- osat

- tekijät

- merkitys

- suunnittelu

- pääomarakenteen vahvistaminen

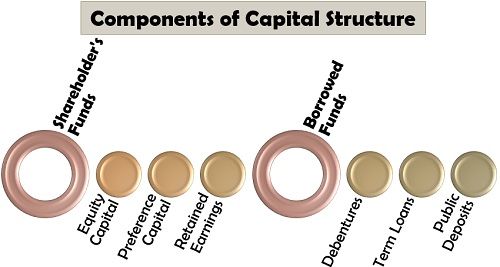

pääomarakenteen osat

yhtiön pääomarakenne ei ole muuta kuin päätöksenteko-liittyvät varojen hankintaan eri lähteistä ja koostumus velkojen ja oman pääoman.

seuraavat ovat useita rahoituslähteitä, jotka yhtiö ottaa huomioon määrittäessään pääomarakennettaan:

osakkeenomistajan varat

omistajan varat tarkoittavat pääoman tuottamista laskemalla liikkeeseen uusia osakkeita tai käyttämällä kertyneitä voittovaroja yhtiön rahoitustarpeen täyttämiseksi. Se on kuitenkin kallis keino hankkia varoja. Osakkeenomistajien varoilla hankittavan pääoman kolme lähdettä ovat seuraavat::

- Oma pääoma: Uudet osakkeet annetaan niille osakkeenomistajille, jotka nauttivat yhtiön omistuksesta, ovat vaarassa saada osinkoa suhteessa yhtiön saamaan voittoon. He altistuvat myös yhtiöön liittyvälle tappioriskille.

- etuoikeutettu pääoma: etuoikeutetuilla osakkeenomistajilla on kiinteä osinkoprosentti sekä etuoikeus saada pääoman tuotto yhtiön Selvitystilassa pääomaosakkaisiin nähden. Heillä on kuitenkin rajalliset äänioikeudet ja määräysvalta yhtiössä.

- Kertyneet Voittovarat: Joskus yhtiö käyttää käytettävissä olevat varat kertyneinä kertyneinä kertyneinä voittovaroina pitämällä osan voitosta sivussa liiketoiminnan kasvua ja laajentumista varten.

lainatut varat

ulkopuolisista lähteistä lainoina hankittua pääomaa kutsutaan lainatuiksi varoiksi. Kyse on yrityksen ulkoisista veloista, jotka johtavat kiinteäkorkoisten korkojen maksamiseen. Tällaisista lainoista on kuitenkin verovähennys, joka rasittaa yritystä. Seuraavassa on lueteltu erityyppisiä lainarahoja:

- debentuurit: Se on velkainstrumentti, jonka yritykset ja hallitus antavat yleisölle. Vaikka debentuureilla korkotaso on melko korkea, ne eivät ole minkään vakuuden tai vakuuden varassa.

- määräaikaiset lainat: rahastoa, jonka yhtiö on hankkinut pankilta vaihtuvalla tai kiinteällä korolla, kutsutaan määräaikaiseksi lainaksi. Tämä on sopiva rahoituslähde yrityksille, joilla on hyvä ja vahva taloudellinen asema.

- julkiset talletukset: johto kehottaa yleisöä mainoksilla luomaan talletuksia yhtiöön. Se helpottaa yrityksen keskipitkän tai pitkän aikavälin rahoitustarpeiden, kuten käyttöpääomavaatimusten täyttämistä ja kiinteän koron nauttimista.

pääomarakennetta määrittävät tekijät

yrityksen sisäinen ja ulkoinen toimintaympäristö vaikuttavat yritykseen. Pääomarakennepäätöksiin vaikuttaa useita toisiinsa liittyviä tekijöitä:

liiketoiminnan luonne: markkinarakenteen muoto, johon yritys toimii, määrittää sen pääomarakenteen. Esimerkiksi toimivilla monopolistisilla kilpailumarkkinoilla, joilla tuotto on alhainen, yrityksen on suosittava osakkeenomistajan pääomaa.

pääomakustannukset: yhtiön on suosittava rahastoja, joiden pääomakustannukset ovat alhaiset, jotta osakkeenomistajan ansiot voivat kasvaa.

velka-omavaraisuusaste: johdon tavoitteena on hyvä tai alhainen velka-omavaraisuusaste. Tämä johtuu siitä, että velka on velka, mutta se toimii halpana rahoituslähteenä; kuitenkin oma pääoma on yritysten omistuksen luovuttamista ja kalliimpaa rahoituslähdettä.

EBIT-EPS-analyysi: Johto voi laatia sopivan pääomarakenteen analysoimalla tulosta ennen korkoja ja veroja sekä osakekohtaista tuottoa. Jos liikevoitto on korkeampi kuin EPS, yhtiön on mentävä velkalähteille.

yrityksen koko: yritykset, jotka ovat suuria voivat mennä pitkän aikavälin lainaa ja osakepääomaa, koska niitä pidetään luotettavampia kuin pieniä organisaatioita.

maksukyvyttömyysriski: yhtiö analysoi myös riskinottokykyään ja likviditeettiasemaansa valitessaan tiettyä rahoituslähdettä. Suuret velat voivat johtaa suurten kiinteiden korkojen maksamiseen, mikä johtaa rahapulaan.

joustavuus: johdon on suunniteltava pääomarakenne, joka säilyttää joustavuutensa, hankittava varoja tarpeen mukaan ja vähennettävä pääomakustannuksia harkintansa mukaan.

Rahoitustarkoitus: toinen huomioon otettava tekijä on tavoite tai tarkoitus, johon varoja tarvitaan. Yleensä hankkiakseen omaisuutta, kuten koneita ja laitteita, yhtiön on annettava debentuureja.

tulevat Varaukset: pääomarakenteen suunnittelu on pitkällä aikavälillä. Sen vuoksi yrityksen on suunniteltava pääomarakenteensa sellaiseksi, että se voi hankkia varoja milloin tahansa myös tulevaisuudessa.

Kellutuskustannukset: uusien arvopapereiden liikkeeseen laskemisesta aiheutuvia kustannuksia, kuten rekisteröinti -, painatus -, merkintäsitoumus-ja oikeudenkäyntikuluja, kutsutaan kellutuskustannuksiksi. Korkeat kellutuskustannukset estävät yrityksiä hankkimasta varoja osakepääoman kautta.

määräysvallan aste: määräysvallan taso, jonka yhtiö haluaa pitää liiketoiminnassa, määrittää jossain määrin sen pääomarakennetta. Jos se haluaa säilyttää suuren määräysvallan, se suosii velkaa oman pääoman sijasta.

rahoituskausi: pääomarakenne on suunniteltu sen mukaan, kuinka kauan yhtiö tarvitsee varoja. Yritys, jolla on lyhyen aikavälin vaatimus, ei suosi debentuureja, vaan se menee muihin lainalähteisiin, kuten pankkilainoihin.

säännölliset ansiot: epäsäännöllisissä tuloissa yhtiö välttyy veloilta, koska kiinteän koron maksaminen käy tällaisessa tilanteessa vaikeaksi.

Oikeudelliset Vaatimukset: Tiettyyn rahoituslähteeseen liittyvillä säännöksillä on keskeinen rooli yrityksen pääomarakenteen määrittelyssä.

riski ansioiden vaihtelussa: johto pitää pääomarakennetta suunnitellessaan mielessä mahdollisuuden tuottaa pienituloisia yrityksen velkojen maksamiseen.

Rahamarkkinaolosuhteet: yhtiö ottaa huomioon osakemarkkinoiden olosuhteet laskiessaan liikkeeseen uusia osakkeita hankkiakseen pääomaa, koska se on hedelmällistä vain nousevilla markkinoilla.

veroprosentit: veroprosentit vaikuttavat myös pääomarakennepäätökseen. Kuten tiedämme, verovähennys on sallittua velkojen koroissa; siksi, jos korkea veroaste vallitsee, yrityksen pitäisi mennä velkarahastoihin ja päinvastoin.

julkisyhteisöjen politiikka: pankkien ja muiden rahoituslaitosten lainanantopolitiikka, valtion finanssi-ja rahapolitiikka sekä SEBI-asetukset määräävät yhtiön lainanoton.

myynnin vakaus: jos yrityksen myyntituotot ovat melko suuret, se pystyy maksamaan velkakirjojen ja muiden lainojen kiinteät korot. Yritysten, joiden myynti on epävakaata, pitäisi valita oma pääoma.

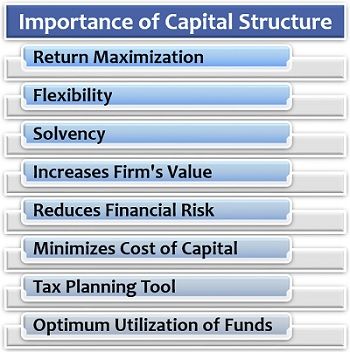

pääomarakenteen merkitys

pääomarakenne on johdon keskeinen tehtävä, jotta yrityksen taloudellinen tilanne pysyy vakaana ja rahoitustarpeet täyttyvät.

tietää lisää sen merkityksestä yritykselle, lue alta:

- tuoton maksimointi: hyvin suunniteltu pääomarakenne mahdollistaa osakekohtaisen tuloksen kasvattamisen, mikä lopulta maksimoi oman pääoman ehtoisten osakkeenomistajien tuoton ja kattaa lainakustannukset.

- joustavuus: Se helpottaa myös velkapääoman laajentamista tai supistamista liiketoimintastrategioiden ja-ehtojen mukaisesti.

- vakavaraisuus: vakaa pääomarakenne auttaa ylläpitämään yrityksen maksuvalmiutta, koska suunnittelematon velkapääoma johtaa korkomaksutaakkaan, mikä lopulta vähentää käteisen määrää.

- nostaa yrityksen arvoa: sijoittajat sijoittavat rahansa mieluummin yhtiöön, jonka pääomarakenne on vakaa. Tämä johtaa yrityksen osakkeiden ja arvopapereiden markkina-arvon nousuun.

- Pienentää Taloudellista Riskiä: Velan ja oman pääoman osuuden tasapainottaminen liiketoiminnassa pääomarakenteen avulla auttaa yrityksiä hallitsemaan ja minimoimaan riskejä.

- minimoi pääomakustannukset: se mahdollistaa yrityksen pitkän aikavälin velkapääoman strategisen suunnittelun ja siten pääomakustannusten alentamisen.

- Verosuunnittelutyökalu: velkarahastoja valitseva yritys saa pääomarakenteensa ansiosta etuusverovähennyksen ja säästön, mikä vähentää lainakustannuksia.

- varojen optimaalinen käyttö: Hyvin suunniteltu, strategisesti suunniteltu ja systemaattisesti järjestetty pääomarakenne auttaa yrityksiä tuottamaan mahdollisimman suuren tuotoksen käytettävissä olevista varoista.

pääomarakenteen suunnittelu

yhtiön on aluksi analysoitava rahoitustarvettaan lyhyellä, keskipitkällä ja pitkällä aikavälillä. Eri tekijät huomioon ottaen johdon on suunniteltava velan ja oman pääoman asianmukainen koostumus.

johtoportaalla on oltava looginen vastaus näihin kysymyksiin: kuinka vakaa yhtiön tulos on? Kuinka paljon taloudellista vipuvaikutusta yhtiö kestää? Selviääkö yhtiö voitoillaan veloistaan? Ja paljon muuta.

yrityksen pääomapohjan vahvistaminen

liiketoiminnan optimoimiseksi yhtiön on aika ajoin parannettava pääomarakennettaan. Toisin sanoen sen on uudistettava velkojen ja oman pääoman osuutta muuttuvien tarpeiden ja liiketoiminnan vaatimusten mukaisesti.

ensimmäinen ja tärkein pääomapohjan vahvistamiskeino on velkojen liikkeeseenlasku ja oman pääoman takaisinosto. Se on sopiva vaihtoehto yrityksille, jotka haluavat varata omistusoikeuden ja määräysvallan itselleen. Ne aikovat kasvattaa velkojaan vähentämällä omaa pääomaa.

toinen vaihtoehto on samanlainen kuin ensimmäinen; yhtiö aikoo laskea liikkeeseen velkoja ja käyttää nämä varat kertaosingon maksamiseen osakkeenomistajille. Tämä laskee lopulta kantaosakkeiden arvoa tuleville sijoittajille.

kolmas tie koskee epävakaita yrityksiä, joilla on paljon velkoja. Ne maksavat velkansa mieluummin uusien osakkeiden liikkeeseenlaskulla hankittujen varojen avulla.