Uno dei termini più famosi e comunemente usati nel campo della contabilità e della finanza è “Tre regole d’oro della contabilità”. La frase stessa mostra che queste regole costituiscono la base stessa della contabilità e fungono da pietra angolare per tutta la contabilità. Essi sono noti anche come le regole tradizionali di contabilità o le regole di debito e di credito. L’applicazione di tre regole d’oro è possibile solo se determinare correttamente il tipo di conto utilizzando nelle transazioni commerciali cioè conto reale, personale o nominale.

Spero che tu abbia una comprensione delle terminologie contabili.

Nota: Regole di contabilità non significa che in una transazione sarà applicabile solo una regola. Ci possono essere due regole che verranno applicate. Ogni volta che la transazione verrà effettuata su base di cassa, si applicano solo due regole, reali o nominali. Ma quando è su una base di credito poi l’account personale sostituire con un conto reale di denaro contante.

3 Regole d’oro di contabilità con esempio

In primo luogo, è necessario comprendere i diversi tipi di tipi di account, che è menzionato di seguito. Ogni voce di diario ha un effetto diretto sul conto economico o sul bilancio.

3 Tipi di account

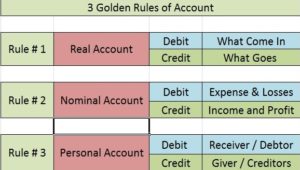

- Conto reale: relativo alle spese di natura patrimoniale, voci di bilancio

- Conto nominale: relativo alle spese di natura delle entrate, Voci di conto economico

- Conto personale: quando la transazione verrà effettuata a credito, verrà fornito il conto personale.

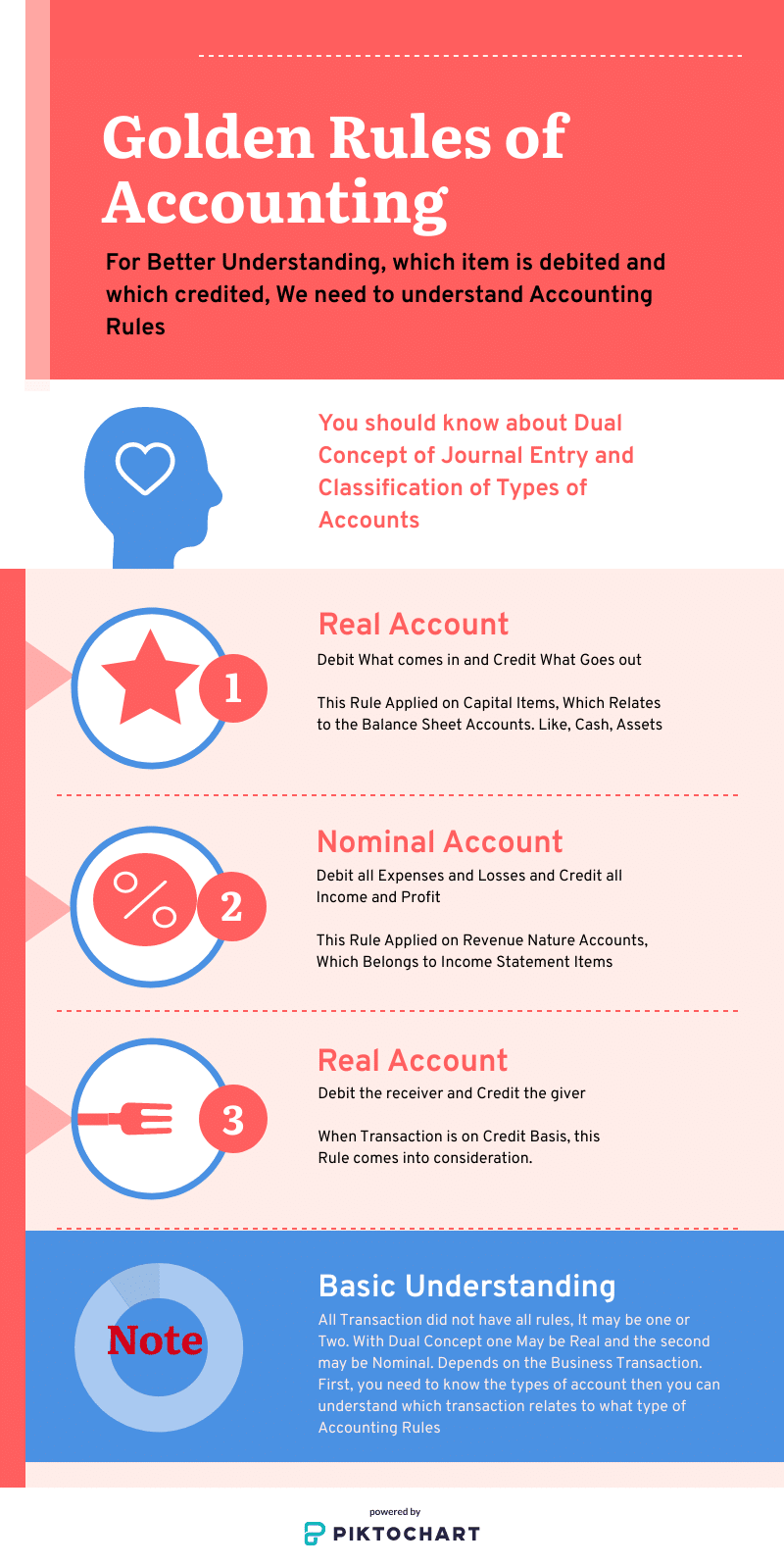

Elenco di Contabilità Regole d’Oro

- Conto Reale: Debito Che viene in Credito e di Ciò che Va fuori

- Account di Nominale: Addebito di tutte le Spese e le Perdite di Credito e di tutto il Reddito e Profitto

- Account Personale: carta di Debito il ricevitore e il Credito al datore

i Suoi Tradizionali regole per la registrazione, le operazioni in gazzetta e libri. Debitori e creditori sono espressi in conti personali, Spese, perdite e profitti entrano in nominali e le attività entrano in conto reale. Quindi, ricordando le 3 regole di contabilità può essere compreso in breve tempo. È possibile ottenere ulteriori informazioni ACCA.

Conto reale

Conti reali: addebitare ciò che entra e accreditare ciò che esce

Questi sono relativi alle voci di bilancio. Un esempio è Terra e costruzione, mobili e attrezzature, contanti, impianti e attrezzature. Conti reali sono quelli che hanno un effetto di più di un anno.

Regola di trattamento del conto reale:

- Debit What Comes In,

- Credit What Goes Out

Questo principio si applica nel caso di conti reali. I conti reali coinvolgono macchinari,terreni e costruzioni ecc. Hanno un saldo a debito per impostazione predefinita. Così, quando si addebita ciò che viene in, si sta aggiungendo al saldo del conto esistente. Allo stesso modo, quando il vostro credito ciò che va fuori, si sta riducendo il saldo del conto quando un bene tangibile va fuori dell’organizzazione.

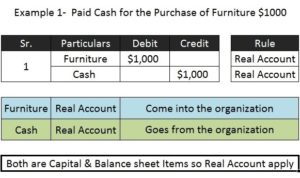

Esempio 1 (Con elementi natura capitale)

Mobili acquistati per $10.000 in contanti.

Mobili A / C 10.000 Reale a / c-Dr. ciò che viene in

Contanti A/C 10.000 Reale a / c – Cr. ciò che esce

Perché la transazione è basi di cassa che sono il motivo per cui entrambi i conti reali sono disponibili in duplice concetto. Ma se la stessa transazione viene eseguita a credito, il conto in contanti viene sostituito con un account personale.

Conto nominale

Conto nominale: Spese e perdite saranno addebitate & Tutti i redditi e gli utili saranno accreditati

- Tutti gli oneri e le perdite addebitati

- Tutti gli utili e le entrate accreditati

I conti nominali sono relativi alla voce di conto economico. Esempi sono salari e salari, Commissioni, bollette, trasporti, perdite, reddito, profitto. I conti nominali sono quelli che hanno meno di un anno di effetto sulle imprese.

Questa regola si applica quando il conto in questione è un conto nominale. Il capitale della società è una responsabilità. Pertanto ha un saldo di credito predefinito. Quando accrediti tutti i redditi e gli utili, aumenti il capitale e addebitando spese e perdite, diminuisci il capitale. Questo è esattamente ciò che deve essere fatto per il sistema di rimanere in equilibrio. Ad esempio;

Esempio di conto nominale

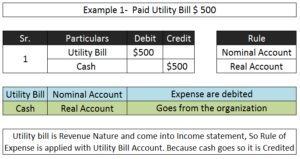

• Pagato 1$8.000 come affitto.

Conti coinvolti Regola di debito / credito applicata

Affitto A / C 18.000 (nominale a/ c) – Dr. le spese

Per Contanti $18,000 Reale (a/c) – Cr Datore

- Profitto Guadagnato $ 100

Cassa Addebitato $ 100 Reale (A/c)

Profit Accreditato Con $100 di Nominale (A/c)

Account Personale

Account Personale: Debito Il Ricevitore di Credito, Il Datore

Come ho detto sopra, se l’operazione è realizzata su una base di credito quindi queste regole vengono in esistenza. Questo sostituirà con un lato del conto reale. Questo principio è utilizzato nel caso di account personali. Quando una persona dà qualcosa all’organizzazione, diventa un afflusso e quindi la persona deve essere accreditata nei libri contabili. I conti personali sono solo la sostituzione della finanza, contanti. Cioè Debitore o Creditore.

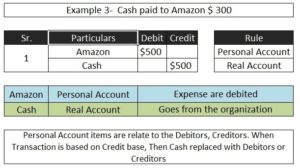

Esempio di account personale; Conti coinvolti Regola di debito / credito applicata

Amazon A / C 15.000 Personale a / c-Dr. il ricevitore

Per incassare A / C 15.000 reale a / c-Cr. ciò che esce

Nella transazione di cui sopra, il denaro è una natura di capitale e una voce di bilancio, quindi sarà trattato sotto il conto reale. Amazon si riferisce alla voce di finanziamento così trattati con un account personale.

Prima di comprendere la regola d’oro 3 dei conti è necessario conoscere le terminologie contabili di base, la classificazione delle spese di capitale e delle entrate, quindi è possibile comprendere meglio i tipi di conti e le regole per il debito e il credito.

Spero che questo post aiuti a comprendere meglio l’approccio moderno della contabilità di base per le voci del diario. Una volta capito, l’intero processo dalla voce del diario al bilancio tutto sarà comprensibile.